認知症保険とは?知っておきたいメリット・デメリットと保険の選び方を解説

超高齢化社会・人生100年時代になり、2025年には65歳以上の高齢者のうち約5人に1人が認知症になるといわれています。そして認知症になった場合に備える方法のひとつとして、認知症保険の需要が高まると見込まれています。

認知症保険とは、所定の認知症と診断された際に給付金を受け取ることのできる保険で、介護費用の支払いなどの備えとなります。この記事では、認知症保険の概要や必要性、メリット・加入時や保険を選ぶ際の注意点をわかりやすく紹介します。

INDEX

認知症保険とは?

それでは、認知症保険がどのような保険なのかをみていきましょう。

認知症保険では全ての認知症が保障される?

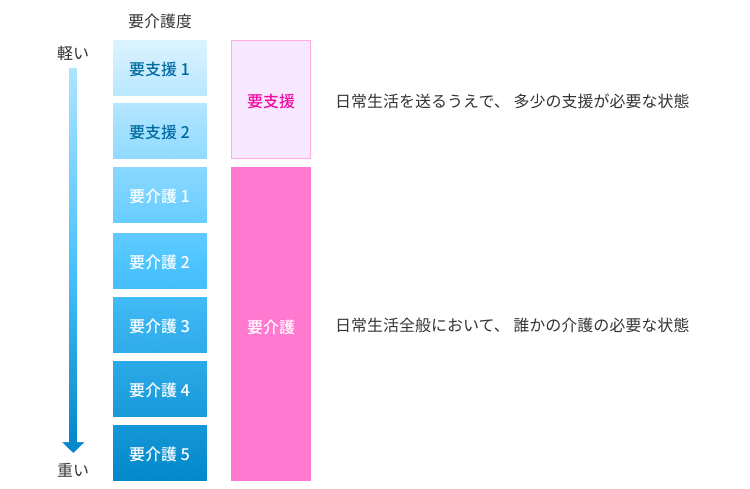

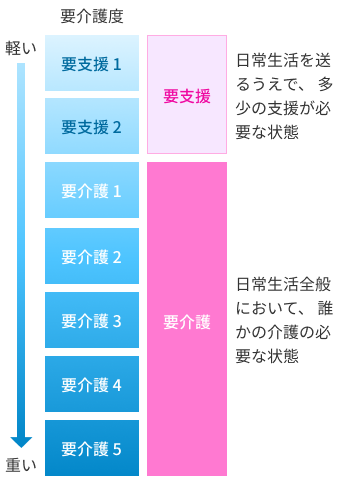

認知症保険とは、被保険者(保障の対象となる方)が認知症と診断された際に、保険金・給付金を受け取ることのできる保険です。保障の対象となる認知症の種類や給付基準、主契約の保障内容、特約として付帯できる保障の種類は保険会社ごとに異なります。

たとえば、医師による認知症の診断と公的介護保険制度の要介護認定に連動して給付の判定をする商品や、「認知症高齢者の日常生活自立度判定基準」に基づいた給付基準となっている商品などがあります。なお、「認知症高齢者の日常生活自立度判定基準」については以下の表を参考にしてください。

認知症高齢者の日常生活自立度判定基準

| ランク | 判定基準 | 見られる症状・行動の例 |

|---|---|---|

| Ⅰ | 何らかの認知症を有するが、日常生活は家庭内および社会的にほぼ自立している。 | |

| Ⅱ | 日常生活に支障を来すような症状・行動や意思疎通の困難さが多少見られても、誰かが注意していれば自立できる。 | |

| Ⅱa | 家庭外で上記Ⅱの状態が見られる。 |

|

| Ⅱb | 家庭内でも上記Ⅱの状態が見られる。 |

|

| Ⅲ | 日常生活に支障を来すような症状・行動や意思疎通の困難さが見られ、介護を必要とする。 | |

| Ⅲa | 日中を中心として上記Ⅲの状態が見られる。 |

|

| Ⅲb | 夜間を中心として上記Ⅲの状態が見られる。 | ランクⅢaと同じ |

| Ⅳ | 日常生活に支障を来すような症状・行動や意思疎通の困難さが見られ、常に介護を必要とする。 | ランクⅢと同じ |

| M | 著しい精神症状や周辺症状あるいは重篤な身体疾患が見られ、専門医療を必要とする。 | せん妄、妄想、興奮、自傷・他害などの精神症状や精神症状に起因する問題行動が継続する状態 など |

公的介護保険や民間介護保険との違いは?

認知症により要介護(要支援)認定を受けた場合は、公的介護保険制度による保障を受けることが可能です。

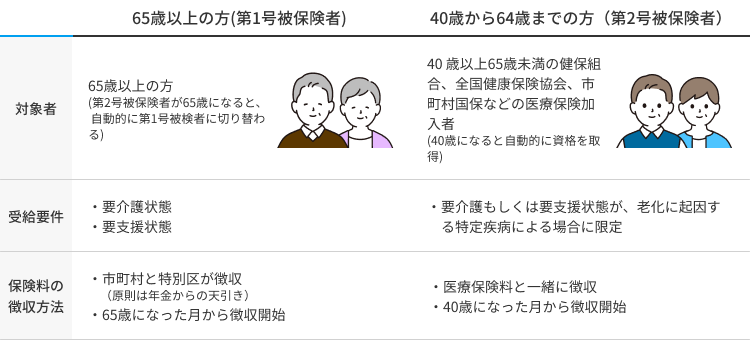

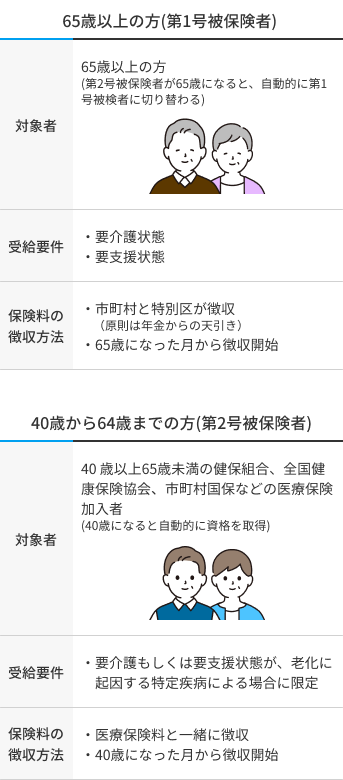

公的介護保険の受給要件

公的介護保険は、40歳以上の方に加入が義務付けられており、加入者全員が被保険者となります。そのなかで、65歳以上の第1号被保険者と40~64歳の第2号被保険者に分類されます。

第1号被保険者は原因にかかわらず要介護・要支援状態になった場合、第2号被保険者は老化に起因する16の特定疾病を原因とした要介護・要支援状態になった場合に、介護サービスの現物給付を受けられます。

公的介護保険の受給要件

40歳以上に加入が義務付けられている公的介護保険に対し、加入が任意となるのが民間の保険商品です。民間の保険商品のなかで介護への備えとなるのが「介護保険」、そのなかでも認知症に重点をおいて保障する商品を「認知症保険」といいます。

認知症保険では、認知症が原因で公的介護保険の要介護認定を受けた場合、もしくは保険会社所定の認知症と診断確定された場合などに給付を受けられる商品が一般的です。ただし、認知症保険では基本的に認知症を原因としない要介護状態は保障されません。認知症に限らず、より幅広く介護リスクに備えたい方は通常の介護保険を選んだほうがよいでしょう。

公的介護保険と民間の介護保険・認知症保険のおもな違いをまとめると、以下のようになります※1。

公的介護保険と民間の介護保険・認知症保険のおもな違い

| 公的保険 | 民間保険※1 | ||

|---|---|---|---|

| 保険の種類 | 公的介護保険 | 介護保険 | 認知症保険 |

| 給付条件 | 65歳以上の人は要支援認定や要介護認定を受けた場合に、40歳以上64歳以下の人は老化に起因する特定の病気(特定疾病:16種類)により要介護・要支援状態になった場合に給付を受けられる | 保険会社所定の要介護状態※2となった場合に給付を受けられる | 所定の認知症と診断確定された場合や、認知症により所定の要介護状態となった場合などに給付を受け取れる |

| 給付方法 | 現物給付 (一部現金による給付もあり) |

現金給付 | 現金給付 |

※1民間の保険は保険会社によって内容が異なる場合があります

※2公的介護保険制度の要介護度や保険会社が定める条件などを基準に判断される

認知症保険は必要か?

認知症は介護が必要になる原因のひとつであり、高齢化に伴ってその割合は増加傾向にあります。介護費用は高額になるケースも多く、経済的な備えとして認知症保険の必要性は高まると見込まれています。公的介護保険制度があるものの、介護用品の購入や自宅のリフォーム・福祉車両の購入などは補助の対象とならず、全額自己負担となるためです。

公益財団法人 生命保険文化センターが実施した「2021年度 生命保険に関する全国実態調査」によると、世帯主または配偶者が認知症により要介護状態になった場合に必要と考える初期費用の平均額は234万円、月々発生すると考えられる費用の平均額は15.8万円となっています。上記は公的介護保険の適用を受けた上で、想定される自己負担額の平均です。

また、公的介護保険では現物給付により介護サービスを受けられますが、年齢や所得額に応じて1割~3割を負担しなければならず、さらに支給限度額が決まっているため、限度額を超えた分は原則として全額自己負担です。

このように公的介護保険は介護費用を全てカバーするものではなく、少なからず自己負担が発生してしまいます。さらに、前述した介護用品の購入や自宅のリフォームなども考えると介護費用総額は高額となる可能性も少なくありません。世帯収入や預貯金などで介護費用がカバーできる方であれば問題ないですが、介護を行う家族が仕事を辞めるたり時短勤務になったりして世帯収入が減少する可能性がある、貯金額に不安を抱いている、といった方は認知症保険の必要性が高いケースといえます。

認知症保険に加入するメリット・注意点は?

認知症保険には、メリットがある一方で加入時の注意点もあります。

認知症保険への加入を検討するときには、メリットと注意点を踏まえて検討するようにしましょう。

認知症保険に加入する3つのメリット

認知症保険に加入するメリットは、おもに次の3つです。

- (メリット1)現金給付を受けられる

- (メリット2)認知症を原因とするさまざまなリスクに備えられる

- (メリット3)高齢者でも加入しやすい

それぞれ解説します。

-

(メリット1)現金給付を受けられる

-

公的介護保険が所定の介護サービスを受けられる現物給付である一方で、現金で給付を受けられる点が認知症保険のメリットです。認知症と診断された際に、まとまった一時金を受け取ることのできる商品が一般的ですが、年金形式での受け取りを選択できる商品もあります。

一時金で受け取るタイプであれば、認知症になったときにまとまった資金を確保でき、年金で受け取るタイプは、毎月かかる介護費用の支払いなどにあてられます。

-

(メリット2)認知症を原因とするさまざまなリスクに備えられる

-

認知症保険のメリットの2つ目は、認知症に伴って起こり得るさまざまなリスクに備えられることです。

たとえば、所定の精神疾患で入院した場合に日数無制限で入院給付金を受けられる商品や、骨折して治療を受けた場合に一時金を受け取れる商品などがあります。精神病床の入院患者のおよそ半数は65歳以上の高齢者が占めているうえ、精神病床の入院日数の平均277日は全体平均の28.3日を大きく上回ります。一般的な医療保険では入院給付金が支払われる日数に限度があるため、日数無制限で保障される認知症保険の保障は魅力です。

保障内容は保険会社によって異なるので、実際に保険に加入する場合は保障内容をよく確認しておきましょう。

-

(メリット3)高齢者でも加入しやすい

-

認知症保険のメリットの3つ目は、高齢者でも加入しやすい点です。認知症という高齢者に多い症状に備える保険のため、一般的な生命保険や医療保険などに比べて、簡単な告知で申し込める商品が多くなっています。

高齢になると健康上の理由で保険に加入できないケースも増えてきますが、認知症保険であれば比較的加入しやすいといえます。とはいえ、一度認知症の診断や要介護・要支援認定を受けてしまうと加入は難しくなります。認知症保険での備えを検討しているのであれば、早めに加入しておきましょう。

認知症保険に加入についての2つの注意点

認知症保険に加入についての注意点は、おもに次の2つです。

- (注意点1)保険料が比較的高額になりやすい

- (注意点2)掛け捨て型の商品が一般的

それぞれ解説します。

-

(注意点1)保険料が比較的高額になりやすい

-

認知症保険の注意点の1つ目は、高齢になってから加入するケースが多く、保険料が高額になりやすい点です。

加入する年齢にもよりますが、70代など高齢になってから加入すると月々の保険料が1万円を超える場合もあります。50代など若いうちに加入しても、保障額を大きくしたり、さまざまな特約を付帯したりして保障を手厚くすると、保険料が高額になる場合があります。

-

(注意点2)掛け捨て型の商品が多い

- 認知症保険の注意点の2つ目は、掛け捨て型の保険が一般的である点です。特約によって、所定の期間中に認知症と診断確定されなかった場合に支払われる「無事故給付金」などを受け取れる場合もありますが、一般的には解約払戻金や満期保険金はないと考えたほうがよいでしょう。

認知症保険加入後に気をつけること

認知症保険はいざというときに役立つ保険ですが、加入後は以下の3点に気を付けましょう。

- 認知症保険加入後は必ず家族に伝える

- 認知症保険は180日~2年間の不担保期間がある

- 給付基準は保険会社によって異なる

以下でそれぞれ解説していきます。

認知症保険加入後は必ず家族に伝える

認知症保険に加入していることを家族に伝えておけば、認知症になって加入していることを本人が忘れていても、家族のサポートが受けられるため安心です。紙の保険証券の保管場所や、加入している保険の内容がわかるウェブページなどを家族にあらかじめ伝えておきましょう。

生命保険商品の給付金の請求や保険料払込免除の申請は、被保険者本人が行うのが原則です。しかし、認知症になり判断能力が低下した状態では、本人による請求・申請ができないことも想定されます。そのようなケースに備えて、必ず「指定代理請求人」を定めておきましょう。

指定代理請求人とは、被保険者本人による請求ができない特別な事情がある場合に、被保険者本人に代わって請求を行える人のことです。指定代理請求人は、指定代理請求特約を付加し、被保険者の配偶者や3親等内の親族など、保険会社の定める範囲のなかから、保険契約者が指定します。

このほかにも、家族の連絡先を登録できたり、事前に登録した家族などに契約内容を伝えたりするサービスを提供している保険会社もあります。保障範囲などだけでなく、付帯サービスの内容も確認しておきましょう。

認知症保険には不担保期間がある

認知症保険では、加入後の一定期間、認知症になっても保険金・給付金が支払われない不担保期間が設定されていることが一般的です。

不担保期間の長さは保険会社によって異なりますが、180日~2年間で設定されていることが多く、この期間内に認知症と診断されても保障は受けられません。認知症になるリスクに備えたい場合は、早めに認知症保険に加入するようにしましょう。

給付基準は保険会社によって異なる

冒頭でもお伝えしましたが、認知症保険の給付基準は保険会社によって異なります。加入前に保障内容と給付基準をよく確認しておきましょう。認知症保険の給付基準の例としては、以下のような内容があげられます。

- 認知症と診断された

- 要介護1以上の認定を受けた

- 日常生活自立度判定がⅢ〜Mに該当する(※判定基準については前述)

認知症といっても、アルツハイマー型認知症やアルコール性認知症、軽度認知障害(MCI)など、原因となる疾病や程度によって種類があり、保障される認知症の範囲は保険会社によって異なります。認知症と診断確定されても、加入している認知症保険の保障対象外であれば給付は受けられないため注意しましょう。

認知症保険を比較・検討する際のおすすめの選び方

認知症保険といっても、さまざまな保険が販売されています。ご自身に最も適した認知症保険とはどのような保険なのか、何を基準に判断すればよいのか、迷う方もいるでしょう。

ここでは、認知症保険を比較・検討するときの方法を紹介します。

加入条件で選ぶ

加入できる年齢や、持病がある場合の加入可否など、認知症保険の加入条件は保険会社ごとに異なります。上限が85歳ほど、下限は20歳前後から加入できる場合もあります。認知症患者の割合は60代以降に上昇し、年齢が上がるほど発症する確率が高まります。発症リスクが高まる前の50代から加入していると安心です。

告知の内容も保険会社によって異なりますが、認知症保険では質問内容が「認知症や介護に関すること」に限定されているケースが一般的です。持病・既往症がある人でも、「認知症と診断されたことがある」「要介護・要支援認定を受けている」などの健康告知に該当しなければすれば、申し込むことができます。ただし、保険会社の審査基準や被保険者の健康状態によっては、健康診断結果の提出や医師の診査が必要になる可能性があります。

保険金・給付金の給付条件で選ぶ

給付の対象になる認知症の程度や種類は保険会社ごとに異なります。保障対象になる認知症の範囲が広いと保険料が高くなる傾向にありますが、しっかりと保障したい場合は保障の範囲が広い保険を選ぶと安心です。

たとえば、認知症だけでなく軽度認知障害(MCI)も保障範囲に含まれる保険に加入すれば、比較的症状が軽い段階から給付金を受け取ることができます。2022年6月現在の医療技術では、アルツハイマー型認知症など、変性性認知症を完治させることはできないといわれています。しかし、早期に適切な治療を始めることで、症状を軽減し、進行を遅らせる効果が期待できます。こういった治療にも、給付金を役立てることができるでしょう。

保険金・給付金の受け取り方で選ぶ

認知症保険から受け取る保険金をどのように使うのかを考えて、一時金タイプの保険と年金タイプの保険のどちらを選ぶか決めてもよいでしょう。

たとえば介護用品の購入費や施設入居費など、認知症になった直後に必要になる初期費用に備えたい場合は一時金を受け取れる保険がおすすめです。一方で認知症になった後の生活を考えて、保険金を月々の介護費用にあてる場合や逸失収入を補填するために活用する場合は、年金形式で受け取れる保険を選びましょう。

付帯されているサービスで選ぶ

認知症に関する情報の提供や相談窓口の設置、認知症の予防に役立つアプリの提供など、さまざまなサービスを提供している保険会社があります。

各種サービスを無料で利用できることがあるため、提供されているサービスの内容を比較して保険を選ぶのもひとつの方法です。

保障の期間で選ぶ

認知症保険には、定期型と終身型の2種類があります。保険期間が決まっていて、契約時に定めた期間を経過すると保障が終了するのが定期型、保障が一生涯続くのが終身型です。

終身型であれば一生涯保障が続くため安心ですが、定期型に比べて保険料は高くなります。どれくらいの保険料を払えるかは、個人の収入や貯蓄の状況によりますが、多少保険料が高くなっても払い続けられる場合は、一生涯保障が続く終身型を選ぶとよいでしょう。

まとめ

人生100年時代を迎えて、65歳以上の高齢者のうち5人に1人が認知症になるといわれる時代のなか、認知症に備える必要性が高くなっています。認知症になると介護が必要になり、収入が減る場合や介護費用が高額になる場合がありますが、認知症保険に加入していれば万が一の場合に保険金を受け取ることが可能です。

認知症保険は公的介護保険ではカバーしきれない負担を補うひとつの方法です。介護サービスが現物給付される公的介護保険とは異なり、用途が限定されない現金で給付されるため、介護費用に限らず自由に使うことができます。ただし、年齢が上がるほど認知症のリスクは高まるため、保険料は割高になり加入できる商品の選択肢も限られてきます。認知症のリスクに備えるのであれば、早めの加入をおすすめします。

認知症保険にはさまざまな商品があるため、加入条件や給付条件、給付金の受け取り方など、いくつかの切り口で保険商品を比較して、ご自身に合った保険を選びましょう。

監修者情報

ファイナンシャルプランナー竹国弘城

RAPPORT Consulting Office (ラポール・コンサルティング・オフィス)代表。名古屋大学工学部機械・航空工学科卒業。証券会社、生損保代理店での勤務を経て、ファイナンシャルプランナーとして独立。お金に関する相談や記事の執筆・監修を通じ、自身のお金の問題について自ら考え、行動できるようになってもらうための活動を行う。ミニマリストでもあり、ミニマリズムとマネープランニングを融合したシンプルで豊かな暮らしを提案している。趣味はサウナ(サウナ・スパプロフェッショナル)。

- 資格情報

- 1級ファイナンシャルプランニング技能士、日本FP協会会員(CFP®)

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2023年2月7日)

2212510-2312