医療保険とは?公的医療保険と民間の医療保険の違いや種類・選び方を解説!

医療保険には、公的医療保険と民間の医療保険があります。突然の病気やケガによって手術や入院、通院などが必要になった場合の費用負担に備えるためには、公的医療保険と民間の医療保険それぞれの特徴や違いを理解しておくことが大切です。この記事では、公的医療保険でどこまで保障されるのか、民間の医療保険では必要となる保障はどのようなものかについてわかりやすく解説。さらに、民間の医療保険を選ぶ際の注意点についてもご紹介します。

医療保険には「公的医療保険」と「民間の医療保険」がある

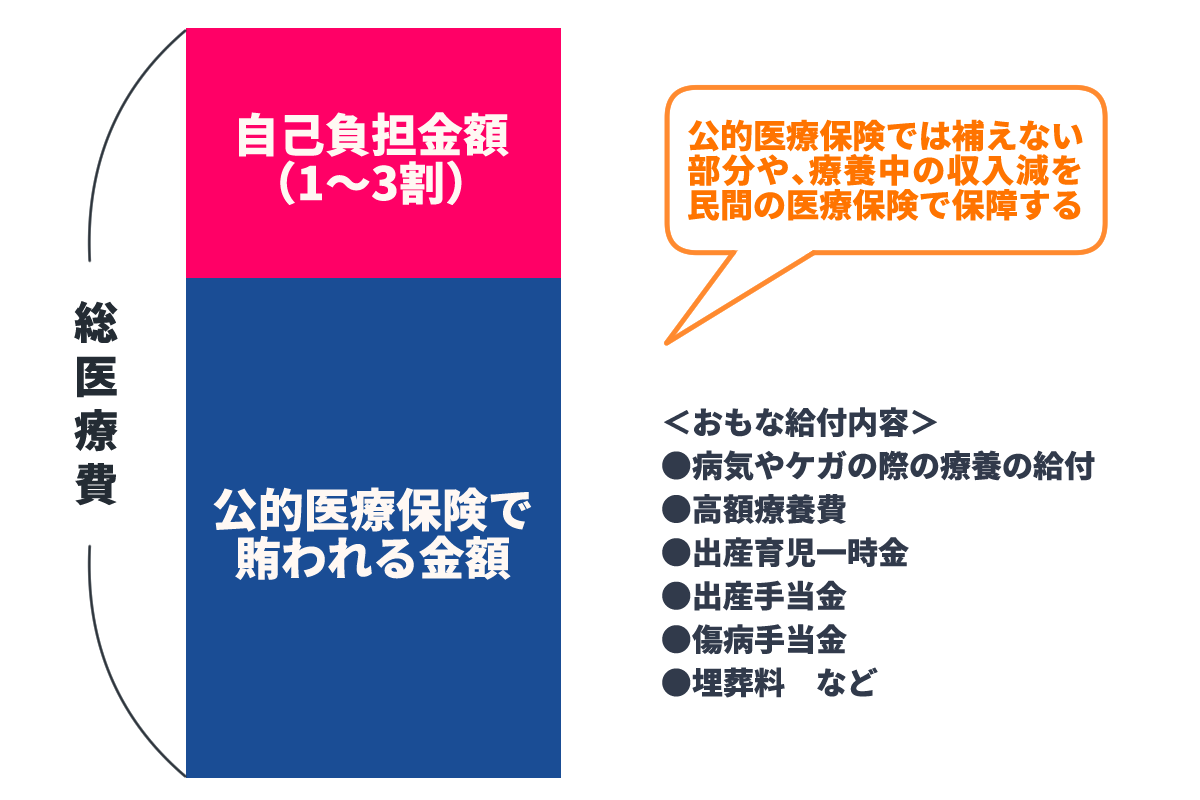

医療保険には病気やケガで医療機関を受診した際にかかる医療費の一部を保障する「公的医療保険」と、公的医療保険ではカバーしきれない医療費などを保障する「民間の医療保険」があります。公的医療保険は国の保険制度であり、民間の医療保険は保険会社が販売する保険商品のひとつになります。

日本は、すべての国民がなんらかの公的医療保険に加入する「国民皆保険制度」が導入されています。健康保険などの公的医療保険に加入することで突然の病気やケガによる手術、入院、通院にかかる医療費の給付があり、自己負担が1~3割で済みます。また、所得に応じた上限額以上の医療費がかかる場合には「高額療養費制度」があるため、1ヵ月の医療費が上限額を超えた場合にその超えた金額が給付されます※。さらに、子どもが生まれたときに給付される「出産育児一時金」なども設けられています。

※事前に「限度額適用認定証」の交付を受けることで、医療機関の窓口での支払額を自己負担の上限額に抑えることも可能です。

しかし、公的医療保険で、医療費の負担すべてをカバーできるとは限りません。公的医療保険では足りない部分を補い、療養中の収入減のサポートなど、より手厚い保障を受けるために、民間の医療保険があります。

公的医療保険と民間の医療保険のイメージ

日本では、民間の医療保険の世帯加入率が93.6%(2021年)※と高く、病気やケガによる医療費の負担への備えとして、多くの人が民間の医療保険に加入しています。

民間の医療保険に加入する場合には、「公的医療保険でどこまでカバーできるのか」「民間の医療保険で何の保障が必要なのか」など、それぞれの特徴や違いを理解しておく必要があります。

ここからは、公的医療保険と民間の医療保険、それぞれの特徴について、さらに詳しく見ていきましょう。

公的医療保険とは国の保険制度

公的医療保険は、職業や年齢によって加入する制度が変わります。おもに健康保険(社会保険)・共済組合・国民健康保険・後期高齢者医療制度の4つの制度があります。

公的医療保険の種類

| 種類 | 健康保険(社会保険) | 共済組合 | 国民健康保険 | 後期高齢者医療制度 |

|---|---|---|---|---|

| 加入対象者 | 会社員、パート・アルバイトなど | 公務員 | 自営業者、無職、学生など | 75歳以上の者、 または65歳以上の障害者 |

| 保険料 | 給与天引き | 納付書、口座振替、クレジットカードなどで納付 | 年金支給時に天引き | |

| 自己負担割合 | 原則3割 (義務教育就学前の6歳未満※1および70~74歳は2割。ただし70~74歳で現役並所得者は3割) |

原則1割※2 (現役並所得者は3割、現役並所得者以外の一定所得以上の者は2割) |

||

※1市区町村などの自治体で乳幼児医療費助成制度があり、子どもの医療費の全部または一部が助成される場合もあります。

※22022年10月1日より、一定の所得のある場合には2割負担となりました。

会社員や派遣社員、一定の条件を満たしたパート・アルバイトの方などは、勤務先で健康保険(社会保険)に加入します。健康保険(社会保険)は、健康保険組合や協会けんぽなどが運営します。公務員の場合には共済組合に加入します。一方、勤務先で健康保険に入らない自営業者や無職の方、学生などは、自治体が運営する国民健康保険に加入するしくみです。

また、75歳以上の方、もしくは65歳以上で一定の障害のある方の場合は、後期高齢者医療制度に切り替わります。なお、2022年10月1日より、一定以上所得のある75歳以上の方の自己負担割合が1割から2割に変更されることが決定しました(現役並み所得者は3割負担のまま変わりません)。

公的医療保険のおもな給付の種類と特徴

公的医療保険に加入していることで、病気やケガで医療費がかかる場合でもさまざまな給付を受けられます。

以下では、ケース別に給付の種類を紹介します。

■治療費や入院費がかかった場合

-

治療費や薬の購入費などがかかっても、自己負担割合は1~3割で済み、残りは公的医療保険から支払われます。ただし、以下のように年齢や所得によって自己負担割合に違いが生じます。

治療費や入院費の自己負担額

年齢 一般・低所得者 現役並み所得者 6歳未満

(義務教育就学前)2割 6歳以上70歳未満 3割 70歳以上75歳未満 2割 3割 75歳以上 1割または2割※ ※一定の所得がある方は、2022年10月1日より2割負担に変更。

なお、75歳以上で自己負担割合が1割の方のうち一定の所得がある方は、2割負担になります(2022年10月より)。

また、自由診療扱いの治療を受けた場合など、公的医療保険の適用対象外となる場合には、かかった医療費の全額が自己負担となりますので注意する必要があります。

■医療費が高額になった場合

-

公的医療保険では自己負担割合が1~3割で済むとはいえ、そもそもの医療費が高額であれば自己負担額も高額になる場合があります。このような場合に給付を受けられる制度が「高額療養費制度」です。病院や薬局で支払った1ヵ月(1日~末日まで)の医療費が決められた額(上限額)を超えた場合に、後から申請することでその超えた額が高額療養費として支給されます。

しかし、病院の窓口で支払うときにはご自身で立て替える必要があるため、一時的ではあっても支払いの負担が大きくなることがあります。そのような場合には、「限度額適用認定証」を利用するとよいでしょう。事前に限度額適用認定証を保険証とあわせて医療機関等の窓口に提示すると、1ヵ月 (1日~末日まで)の窓口での支払いが自己負担限度額までとなります。

69歳以下の人の上限額

区分 1ヵ月の上限額(世帯ごと) 多数回該当 年収約1,160万円~

健保:標準報酬月額83万円以上

国保:旧ただし書き所得※901万円超252,600円+(医療費-842,000円)×1% 140,100円 年収約770万円~約1,160万円

健保:標準報酬月額53~79万円

国保:旧ただし書き所得※600万~901万円167,400円+(医療費-558,000円)×1% 93,000円 年収約370万円~約770万円

健保:標準報酬月額28~50万円

国保:旧ただし書き所得※210万~600万円80,100円+(医療費-267,000円)×1% 44,400円 ~年収約370万円

健保:標準報酬月額26万円以下

国保:旧ただし書き所得※210万円以下57,600円 44,400円 住民税非課税者 35,400円 24,600円 ※旧ただし書き所得とは、前年の総所得金額と山林所得、株式の配当所得、土地・建物等の譲渡所得金額などの合計から基礎控除額を差し引いた金額をいいます(雑損失の繰越控除額は控除しません)。

70歳以上の人の上限額

区分 1ヵ月の上限額

(外来(個人ごと))1ヵ月の上限額

(世帯ごと)多数回該当 年収約1,160万円~

標準報酬月額83万円以上/

課税所得690万円以上252,600円+(医療費-842,000円)×1% 140,100円 年収約770万円~約1,160万円

標準報酬月額53万円以上/

課税所得380万円以上167,400円+(医療費-558,000円)×1% 93,000円 年収約370万円~約770万円

標準報酬月額28万円以上/

課税所得145万円以上80,100円+(医療費-267,000円)×1% 44,400円 年収約156万円~約370万円

標準報酬月額26万円以上/

課税所得145万円未満等18,000円

(年間の上限額は144,000円)57,600円 44,400円 Ⅱ 住民税非課税世帯

(Ⅰ以外の方)8,000円 24,600円 - Ⅰ 住民税非課税世帯

(年金収入80万円以下など)15,000円 なお、医療費の負担をさらに軽減するしくみとして「多数回該当」や「世帯合算」もあります。「多数回該当」とは過去12ヵ月以内に3回以上、上限額に達した場合に、4回目から負担の上限額が下がる制度です。

「世帯合算」は、1人1回分の窓口負担では上限額を超えない場合でも、同じ世帯の家族が払った医療費の自己負担額を1ヵ月単位で合算することができ、その合算額が一定額を超えたときは超えた分が高額療養費として支給されます。

■出産や病気で仕事を休んだ場合

-

出産で仕事を休んだときには「出産手当金」、病気やケガで仕事を休んだときには「傷病手当金」が、それぞれ支給されます。傷病手当金の額はいずれも、原則として休む前の給与の3分の2相当の金額です。

出産手当金は、出産のため会社を休んだときに、出産日以前42日(多胎妊娠の場合は98日)から出産日の翌日以降56日まで支給されます。また、傷病手当金は、病気やケガのために連続して3日仕事に就くことができなかった場合に、休業4日目から通算して最大1年6ヵ月支給されます。病気やケガで仕事を休むと、収入が途絶えて困ることがありますが、健康保険から給与の3分の2相当の額を受け取ることで生活費などにあてることが可能です。

なお、国民健康保険に加入している場合は、出産手当金や傷病手当金はありません。そのため、自営業者の方などには支給されない点は注意が必要です※。

※一部自治体では、国民健康保険加入者も傷病手当金の対象としています。ただし、新型コロナウイルスに感染した場合や、濃厚接触者になった場合などに限られます。

民間の医療保険は保険会社が販売する商品

民間の医療保険は、保険会社が販売する商品のひとつです。加入義務のある公的医療保険とは異なり、民間の医療保険に入るどうかは任意となります。

高額療養費制度でカバーできない費用とは

高額療養費制度を利用すれば、医療費が高額になっても安心ではありますが、入院などにかかる費用すべてに適用されるわけではない点には注意が必要です。

具体的には、入院時の差額ベッド代※や食事代などは公的医療保険では保障対象になりません。そのほか入院時の食事代の一部負担、先進医療の技術料、そして通院時の交通費も高額療養費制度の適用対象外なので、全額を負担しなければなりません。

なお、自由診療扱いの治療を受けた場合など、保険が適用されない療養を受けると、保険が適用される部分も含めて、医療費の全額が自己負担になるなど、費用負担が重くなる場合がありますので注意しましょう。

※差額ベッド代とは少人数部屋や個室を希望して入院した場合に発生する費用のこと。「病室の病床数は4床以下であること」などの要件が定められている。

民間の医療保険に入れば、公的医療保険では保障されないこのような費用をカバーできる場合があります。

民間の医療保険で備えられる補償とは

民間の医療保険は、病気やケガによる入院や手術、通院をはじめ、さまざまな場合に発生する費用に備えることができ、個々のニーズに応じて必要な保障を確保できる点がメリットです。

具体的には、一般的な医療保険では「入院給付金」と「手術給付金」をメインに保障していますが、それ以外にも以下のような保障がある場合があります。保険商品によって、標準装備されているタイプもあれば、特約として追加していくタイプもあります。

民間の医療保険のさまざまな保障(例)

| 三大疾病への保障 | 日本人に多くみられる「がん・脳卒中・急性心筋梗塞」の三大疾病を対象にした保障 |

|---|---|

| 先進医療※への保障 | 高額になりがちな先進医療を対象とした保障 |

| 生活習慣病(成人病)入院保障 | がんや心疾患、糖尿病など、所定の生活習慣病で入院したケースを対象とした保障 |

| 女性疾病保障 | 乳がんや子宮筋腫、子宮がんなど、女性特有の病気を対象にした保障 |

| 通院保障 | 一般的には入院を伴う病気やケガの治療のため、入院後や入院前に通院をしたケースを対象とした保障 |

※厚生労働大臣が定める最新の医療機器や薬を使った治療や、高度な医療技術を用いた治療

保障内容を充実させると、そのぶん保険料が上がる点に注意が必要ですが、ご自身や家族の状況にあわせて、最適なプランを選ぶことができます。なお、年齢や性別によって病気にかかるリスク度合いが違うため、同じ保障内容の保険に入る場合でも、保険料は変わります。

民間の医療保険に加入する際の注意点

民間の医療保険に加入する際には、以下の点に注意しましょう。

- 自身の状況から民間医療保険が必要か判断する

- 年齢や家族構成に応じて必要な保障を考える

- 保険料と保障内容のバランスを考える

それぞれ、以下で詳しく解説します。

自身の状況から民間の医療保険の必要性を判断

民間の医療保険への加入が必要かは、その人の状況によって変わります。突然の病気やケガによって手術や入院が必要になった場合に、医療費の支払いに不安がある場合は、民間の医療保険への加入を積極的に検討したほうがよいでしょう。

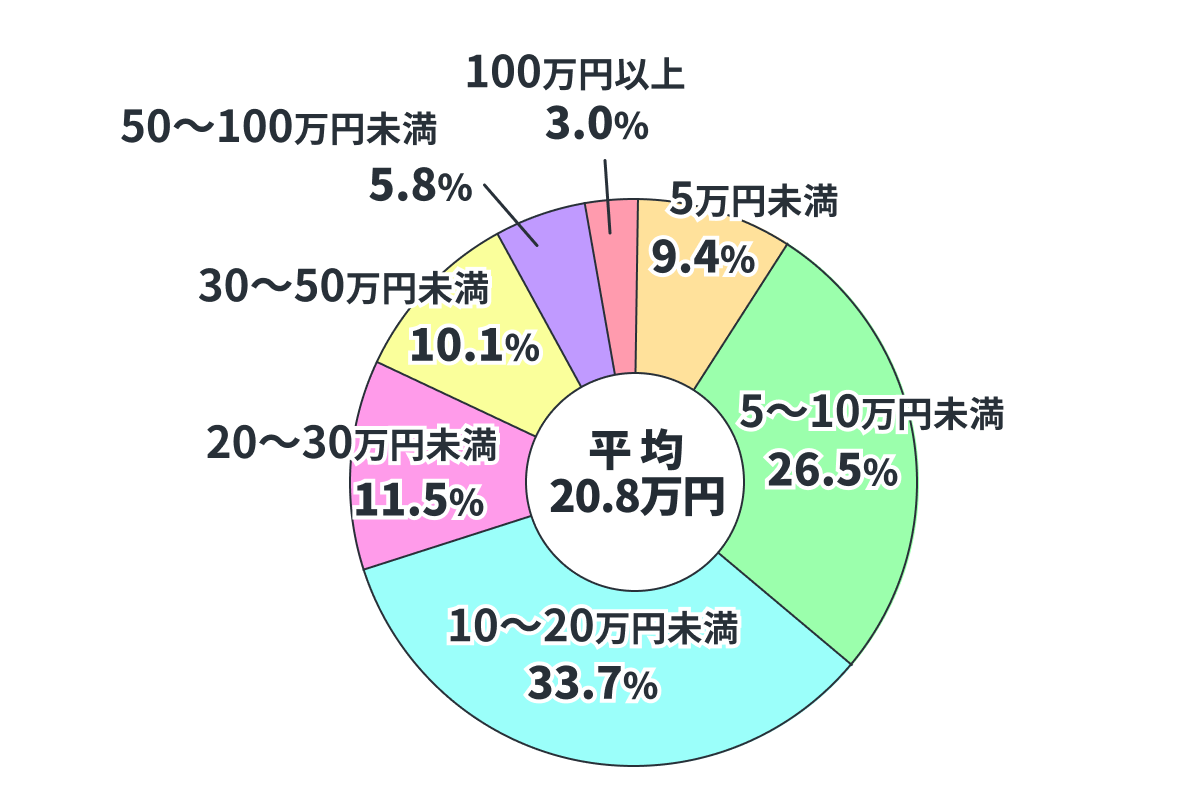

なお、以下は、入院時の自己負担費用の目安です。

入院時の自己負担費用の目安

※治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や 衣類、日用品などを含む。高額療養費制度を利用した場合は利用後の金額。

出典:生命保険文化センター「2022(令和4)年度 生活保障に関する調査」また、国民健康保険に加入している個人事業主の方などは、病気やケガで仕事を休んだときに、傷病手当金をもらえないため、会社員などに比べると医療保険の必要性が高くなります※。

※一部自治体では、国民健康保険加入者も傷病手当金の対象としている場合があります(ただし、新型コロナウイルスに感染した場合や、濃厚接触者になった場合などに限られます)。

一方で、貯蓄が十分にあり、医療費を貯蓄で賄える場合は、民間の医療保険の必要性はそれほど高くないかもしれません。

年齢や家族構成に応じて必要な保障を

年齢を重ねるにつれて、病気になる確率はどうしても高まります。また、配偶者の有無や家族の有無など、家族構成によっても、必要な保障は変わります。

そのため、ご自身の年齢や家族構成に応じて、保険を選ぶことが大切です。たとえば、20代で親を養う必要がなく、子どもがいない独身の方であれば、ご自身が病気やケガで働けなくなった場合でも、家族の生活費などを心配する必要がありません。民間の医療保険は、最低限の保障内容だけでもよいでしょう。

一方で、配偶者や子どもがいる方は、ご自身だけでなく家族のことも考える必要があります。受け取れる給付金の種類や金額を増やすと、病気やケガによってご自身の収入が途絶えた場合でも、家族の生活費などに充てることができます。民間の医療保険に加入する際には、保障を手厚くしておくほうが安心です。

保険料と保障内容のバランスを考える

保障内容を充実させれば、保険料は高くなります。保険料が高くなると、家計の負担になる場合があるため、保険のプランを考える際には、保険料負担と保障内容のバランスを考えることも大切です。保険に入る目的を明確にしたうえで、必要な保障が何かを考えるとともに、優先順位を付けるとプランを決めやすくなります。

保険料を極力抑えることを優先する場合は、ご自身や家族にとって必要性が低い保障は付けず、必要性が高い保障だけに絞るのも選択肢のひとつです。

なお、民間の医療保険の選び方については、以下の関連記事をご参考にしてください。

保険選びには比較サイトが便利

医療保険について調べたい場合には、各生命保険会社のサイトや比較サイトを利用して調べることができます。さまざまな保険商品を比べたうえでご自身にあった保険を選びたいとお考えであれば、複数の保険商品の保険料や保障内容を比較できる比較サイトが便利です。一社ずつ調べる手間がかからず、手軽に比較検討することができます。

- 医療保険

-

医療保険の 見積(無料)・比較

詳しく見る

なお、ご自身で調べたもののよくわからない、という場合には保険アドバイザーに相談することもできます。

- 保険無料相談実施中

-

保険の比較では、保険アドバイザーに無料で直接ご相談頂くことができ、ご相談頂いた内容をもとにお客様にあった解決策や保険をご提案させて頂きます。

詳しく見る

まとめ

医療保険には公的医療保険と民間の医療保険があり、それぞれ役割や特徴に違いがあります。公的医療保険である程度の保障は確保できますが、入院や手術などが必要になったときにかかる費用のすべてを補えるとは限りません。必要に応じて民間医療保険にも加入して備えるようにしましょう。

どのような保障が必要になるかは、年齢や家族構成などで変わるため、ご自身や家族の状況に応じて必要な保障が何かを考えることが大切です。保険選びに迷った場合は、比較サイトなどを利用すると便利です。

監修者情報

ファイナンシャルプランナー竹下昌成

竹下FP事務所代表、㈱メディエス代表取締役、TAC専任講師。兵庫県西宮市在住。立教大学卒後、池田泉州銀行、日本GE、タマホームなどを経て現職。タマホームFPとして600件超のFP相談実績あり。サラリーマン投資家としてスタートした不動産賃貸業歴20年。大家業をメインに講師や執筆活動、相談業務などをおこなう。

- 保有資格

- 日本FP協会会員(CFP®)、宅地建物取引士、貸金業務取扱主任者、住宅ローンアドバイザー、スカラシップアドバイザー

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2022年7月28日)

2309581-2409