民間介護保険の必要性は?公的介護保険との違いやメリット・加入時の注意点も解説

介護保険には、社会保障制度である「公的介護保険」と、民間の保険商品で介護への備えとなる「民間介護保険」があります。40歳以上の方に加入が義務づけられている公的介護保険に対し、民間介護保険の加入は任意ですが、公的介護保険があるなかで、あえて民間介護保険に加入する必要はあるのでしょうか。この記事では、公的介護保険と生命保険会社が販売する民間介護保険との違いや民間介護保険のメリット・加入時の注意点、どのような人に民間介護保険が必要かについてわかりやすく解説します。また、民間介護保険選びのポイントについてもご紹介します。

「民間介護保険」の必要性とは?

民間介護保険とは、保険会社が販売している介護保険商品を指します。

公的介護保険と民間介護保険の大きな違いは、「加入義務の有無」です。公的介護保険は40歳になると加入義務が発生し、要介護認定または要支援認定された場合に保障として介護サービスを受けることができます。一方、民間介護保険には加入義務はなく、任意で加入するものです。

では、公的介護保険があるなかで、あえて民間介護保険に加入する必要性について、具体的に見ていきましょう。

民間介護保険の位置づけ

民間介護保険は、公的介護保険では補いきれない経済的な負担をカバーするための保障という位置づけになります。

また、民間介護保険と公的介護保険とでは、給付方法(受ける保障の内容)も異なります。公的介護保険は、サービスを実際に受けられる「現物給付」であるのに対し、民間介護保険は「現金給付」です。したがって民間介護保険は、介護用品の購入や介護サービスの自己負担額の支払いに充てるだけでなく、生活費の補填などにも利用できるため、受け取った保険金を幅広い用途で使用できる点が大きく異なります。

介護に備えるには、まずは社会保障制度としての「公的介護保険」を利用し、そのうえで、不足する部分を補完するために「民間介護保険」を利用するという考え方をするとよいでしょう。

民間介護保険の加入率

公益財団法人生命保険文化センターの調査データ「2021(令和3)年度生命保険に関する全国実態調査」によれば、民間の生命保険に加入している世帯のうち、約16.7%が民間介護保険に加入しています。2018(平成30)年度の同調査と比較すると、約2.6ポイント増加しています。

また、世帯加入率を世帯主の年齢別に見ると、「35歳~39歳」、「55~59歳」および「60~64歳」が高くなっています。家族を持ち将来に手厚く備えたいという方や、定年を迎えて今後の生活を安心して過ごしたいという方も多いのかもしれません。

民間介護保険のメリット・加入時の注意点は?

ここからは、公的介護保険と民間介護保険の違い、民間介護保険のメリットについて詳しく見ていきましょう。

公的介護保険と民間介護保険のおもな違い

公的介護保険と民間介護保険のおもな違いをまとめると以下のようになります。

公的介護保険と民間介護保険のおもな違い

| 公的介護保険 | 民間介護保険 | |

|---|---|---|

| 加入義務 | あり | なし |

| 対象者 |

|

保険会社により異なる |

| 給付条件※1 |

|

所定の要介護状態※2となった場合に給付を受けられる |

| 給付方法 | 現物給付(一部現金給付もあり) | 現金給付 |

※1民間の保険は保険会社によって内容が異なる場合があります

※2公的介護保険制度の要介護度や保険会社が定める条件などを基準に判断される

公的介護保険と民間介護保険の大きな違いは「加入義務の有無」ですが、さらに、ここで注目したいのが、対象者や給付条件、給付方法の違いです。

公的介護保険の対象者には「第1号被保険者」と「第2号被保険者」の2種類があります。給付条件は、65歳以上の第1号被保険者は、要介護状態になった原因にかかわらず公的介護保険の保障を受けることができます。第2号被保険者は、加齢が原因である特定の病気(16疾患)で要介護状態になった場合にのみ、介護保険の保障を受けることができます。

一方、民間介護保険の対象者は、保険会社の規定にもとづきます。また、給付条件も、保険会社が定める要介護状態の基準になった場合となります。公的介護保険制度の要介護ランクと連動している商品もあれば、保険会社独自の判定基準を設けているケースもあります。

また先述のとおり、給付方法も異なります。公的介護保険は「現物給付」で、訪問介護などの介護サービスを受けることができ、要介護認定を受けた利用者は所得に応じて1~3割の利用料を支払います。対して、民間介護保険は給付条件を満たすことで現金が給付される「現金給付」を受けることができます。

民間介護保険のメリット:①任意加入だから保障が選べる

公的介護保険は、40歳以上の方が必ず加入し介護保険料を納めることで、介護が必要になった場合に所定の介護サービスが受けられます。しかし、民間介護保険は任意加入のため個人のニーズにあわせて保障内容を選ぶことができる点がメリットです。

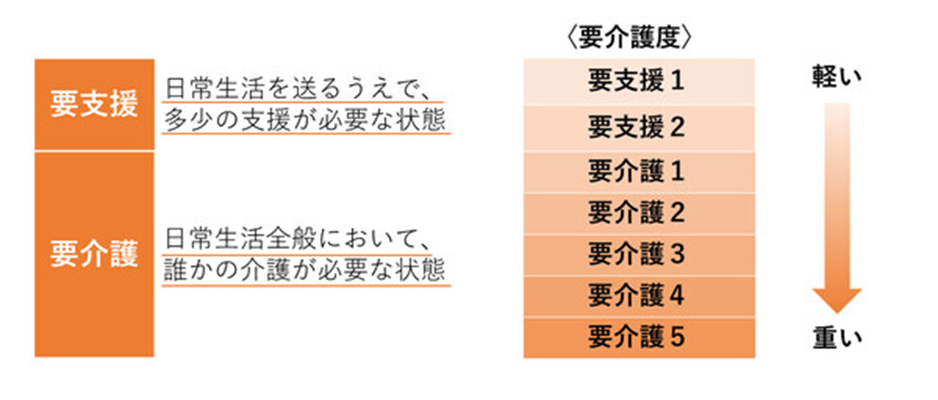

公的介護保険の介護サービスを受けるためには、介護の度合いに応じて分けられた7段階の認定基準のいずれかに認定される必要があります。

介護保険の認定基準

たとえば「要介護5」は、排泄や食事がひとりでできず、日常生活を遂行する能力が著しく低下している状態とされており、常に介助が必要となります。公益財団法人生命保険文化センターによると、「要介護5」の方は、週5回の訪問介護や週2回の訪問看護、週1回の通所系サービスなど1日3~4回程度のサービスを利用できます(さらに、自治体によっては介護老人福祉施設や介護老人保健施設などの施設に入所できるサービスがある場合もあります)。

民間介護保険は、保険会社が定めた要件を満たせば保障を受けられるため、公的介護保険の現物給付と併用することで被保険者それぞれのニーズを満たすことができます。

たとえば、近くに介護ができる家族などがいない場合は、追加サービスを受ける必要性が高まるでしょう。追加サービスの利用にはお金がかかるため、現金給付の民間介護保険が役立ちます。

民間介護保険のメリット:②経済的なリスクをカバーできる

公的介護保険は、介護サービスの利用申請をしてから実際に審査に入り、訪問調査などをして要介護認定をおこないます。さまざまな段階を経ていく必要があるため、給付までには時間がかかるほか、要介護の状態によって受けられるサービスの内容が異なります。

たとえば、介護の必要性が低い「要支援1」の場合の公的介護保険による1ヵ月の支給限度額は、50,320円であり、おおよそ週に2~3回ほどの介護サービスが受けることができます。ただし、限度額を超えた分に関しては全額負担する必要があります※。民間介護保険に加入していると、この自己負担費用を給付金で補うことができます。

また、民間介護保険では、一時金や年金方式で給付金を受け取れるため、さまざまなニーズに合わせた受け取り方法を選択できます。

公的保険だけではカバーできない経済的なリスクに備えることができる点は、民間介護保険に加入するメリットといえるでしょう。

※2019年10月以降の金額。

民間介護保険に加入する際の注意点:商品ごとに加入や給付の条件が異なる

では、民間介護保険に加入する際に注意点はあるのでしょうか?

民間介護保険は前述のとおり任意加入の保険ですが、加入に際しては保険会社により定められた条件を満たす必要があり、必ず加入できるとは限りません。

また、保険金の給付条件についても保険会社によって基準が異なるため、たとえ要介護認定を受けても条件を満たさないと受給できない可能性もあります。詳しい給付条件については、それぞれの保険会社に確認をする必要があります。

民間介護保険が必要になる人は?

2019年の男性の平均寿命は81.41歳、女性は87.45歳であり、日本人の平均寿命は年々延伸傾向にあります。また、平均寿命とあわせて確認したいのが「健康寿命」です。健康寿命とは、「健康上の問題で日常生活が制限されることなく生活できる期間」のことを指します。その健康寿命と平均寿命には開きがあり、2019年のデータを比較すると、この差は男性が約8.73年、女性が約12.06年となっています。

今後、平均寿命が延びるにつれて平均寿命と健康寿命との差が拡大すれば、健康上の問題だけではなく、医療費や介護費の増加による家計への影響も懸念されます。長生きするほど介護が必要となるリスクは高まるでしょう。

そのため、長生きをして介護が必要になるケースに備えたい方にとって、民間介護保険への加入は有効な手段のひとつといえます。

また、要介護状態になったときに身の回りのサポートをしてくれる人がいない、収入や貯蓄に不安があるという場合にも民間介護保険の必要性は高いでしょう。仮に、現在は家族の支援が期待できる環境で経済的な不安がないとしても、介護費用は継続的に必要です。この先、家族による介護の支援体制や十分な介護費用が変わらずに用意できるとは限りません。

介護に関する経済的な不安を少しでも減らしたいという方に、民間介護保険は役立つでしょう。

民間介護保険を選ぶポイントは?

民間介護保険への加入を検討している方は、次のポイントをおさえて保険商品を選ぶとよいでしょう。

- 給付条件で選ぶ

- 貯蓄性の有無で選ぶ

- 保険期間で選ぶ

給付条件で選ぶ

民間介護保険の給付条件には、おもに公的介護保険に連動するタイプと独自の基準を設けているタイプの2種類があります。

公的介護保険に連動するタイプとは、公的介護保険の要介護認定に連動して一時金や年金が支給される保険です。公的介護保険における要介護認定基準の1~5、および要支援状態1~2など、保険商品によって定められた要介護認定基準を満たした場合に保障を受けられます。給付を受けられる要介護認定の基準は保険商品によって異なり、「要介護1」で受けられる場合や「要支援1」から受けられる場合などさまざまです。

注意しなくてはならないのは、公的介護保険に連動するタイプの場合、要介護認定を受けるまでの期間は保険金や給付金の請求ができなかったり、要介護・要支援の認定がされず保険金や給付金の支給要件を満たせないことによって保険金を受け取れなかったりすることがある点です。

一方、独自の基準を設けているタイプとは保険会社が独自の給付条件を設けている保険商品です。独自の給付条件にもとづき保険金が支払われる保険商品は、柔軟に保険金を受けられるメリットがありますが、各種条件をクリアしなければ保障を受けられない点は事前に把握しておく必要があります。それぞれの給付条件を確認し、ご自身に適した保障内容を選びましょう。

貯蓄性の有無で選ぶ

民間介護保険には、「貯蓄型」の保険商品と「掛け捨て型」の保険商品があります。貯蓄性のある商品とは、解約した場合に解約返戻金が返ってきたり、所定の年齢到達の際に健康還付給付金が(受け取った給付金等を差し引いて)支払われたりする商品です。

一方、掛け捨て型とは、満期の際に保険金が支払われる満期保険金がない、解約した際に払い戻される解約返戻金がほとんどない商品のことを指します。

なお、貯蓄性のある商品は、掛け捨て型よりも払込保険料は一般的に高くなります。そのため、「保険料はできるだけおさえながら手厚い保障を受けたい」という方には掛け捨て型がおすすめです。

保険期間で選ぶ

民間介護保険には、「終身型」と「定期型」の2種類の保険期間があります。「終身型」は、被保険者が生きている間は一生涯保障が続きます。一方で、「定期型」は、契約から10年や15年など一定の保険期間が定められています。

定期型のメリットは、終身型に比べて保険料を抑えることができる点です。ただし、保険期間を年数で設定するケース(年満了)と、保険期間を被保険者の年齢により設定するケース(歳満了)がありますので、注意が必要です。また、保障を受けられる年齢の上限が決まっています。

一方の終身型は、保障が一生涯続く点がメリットとなります。同じくらいの保障内容で定期型と終身型を比較すると、終身型の方が保険料は高くなります。

少しでも保険料を抑えたいという方は定期型、一生涯保障が続くと安心だと考える方は終身型の商品を検討してみてはいかがでしょうか。

まとめ

この記事では、民間介護保険と公的介護保険との違いや、民間介護保険に加入するメリット・加入時の注意点について解説しました。公的介護保険と民間介護保険の大きな違いは、おもに「加入義務の有無」と「給付条件・給付内容」です。給付内容は、公的介護保険は現物給付、民間介護保険の場合は現金給付が一般的となります。

民間介護保険は、公的介護保険に足りない保障をカバーするための保険商品です。現在は健康で経済的に余裕があったとしても、将来的に要介護状態になり経済的負担が大きくなってしまうかもしれません。そのようなとき、公的介護保険の現物給付だけでは十分な保障を受けられない可能性があります。あらかじめ老後資金を蓄えておくことで経済的な不安は解消できるかもしれませんが、費用の準備に対する不安の軽減や手厚い保障による安心感を求めている方は、民間介護保険への加入を検討してみてはいかがでしょうか。

監修者情報

ファイナンシャルプランナー生川奈美子

株式会社アスト 代表取締役

日本FP協会会員(CFP®)、1級ファイナンシャル・プランニング技能士、相続診断士、終活カウンセラー、住宅ローンアドバイザー、住宅建築コーディネーター。大手生命保険会社に12年勤務後、2003年にファイナンシャルプランナーとして独立。2007年に株式会社アストを設立。現在、「わくわくの明日と共に」をモットーに、子育て世代、リタイア世代のライフプラン作成や家計相談、相続相談などのコンサルタントとして活動中。また、各種マネー講座の講師や執筆も担当。2015年度金融知識普及功労者として金融庁・日本銀行から表彰を受ける。

- 資格情報

- 日本FP協会会員(CFP®)、1級ファイナンシャル・プランニング技能士、相続診断士、終活カウンセラー、住宅ローンアドバイザー、住宅建築コーディネーター

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2022年10月11日)

2209619-2309