猫の保険の必要性は?選ぶときのポイントと注意点を解説

現在、猫を飼っている方の中には「猫の保険に加入したほうがよい?」と迷っている方もいるでしょう。愛猫の病気やケガに備えて保険に加入しているという方は、犬の保険加入に比べると少ないようです。

この記事では、猫の保険に加入する必要性や、猫の保険に加入する際の選び方についてわかりやすく解説します。猫の保険について検討している方は、ぜひ参考にしてください。

猫の保険は必要?

人間とは異なり、猫には公的医療保険がありません。そのため、飼っている猫が病気やケガなどで診療を受けた場合には、ペット保険に加入していないと、診療費の全額を飼い主が自己負担することになります。ペット保険の加入は任意ですが、ペット保険に加入するとペットが病気やケガをして動物病院に行き診療費を支払ったときに「保険金」を受け取れるようになります。

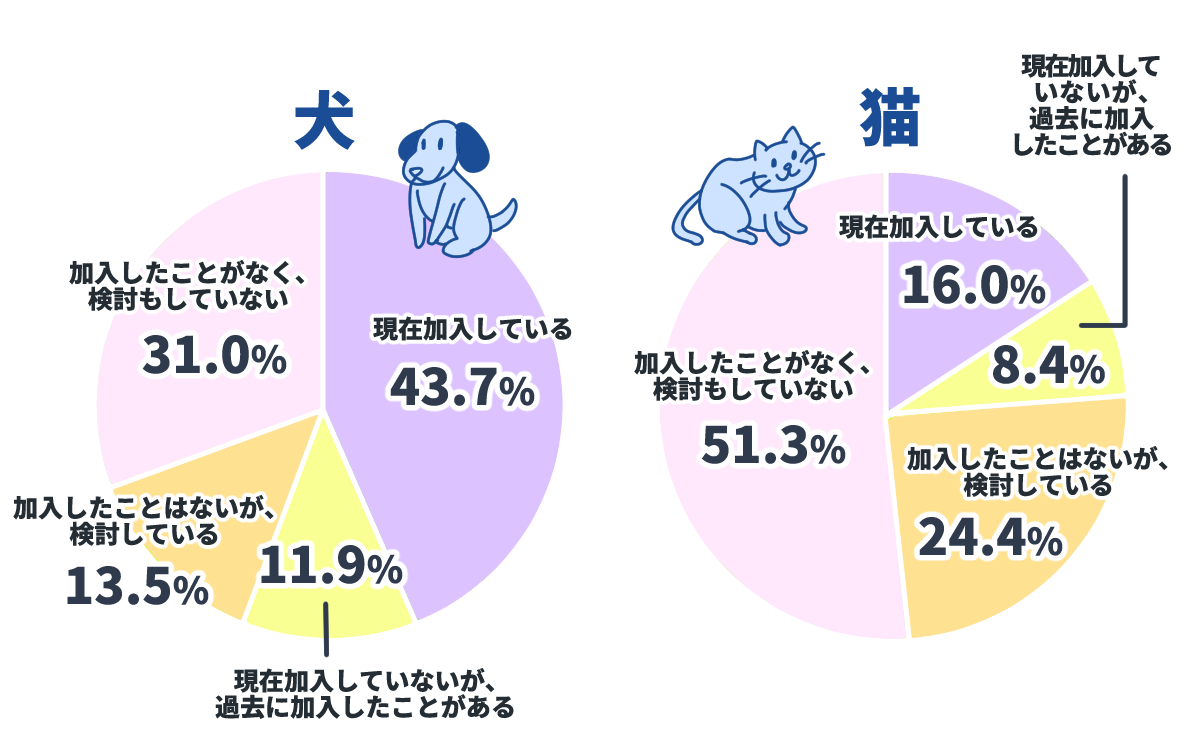

2022年1月の楽天インサイトの調べによると、ペット保険に加入している割合は、犬を飼っている方は4割程度なのに対し、猫を飼っている方は1割程度と、猫の保険の加入率は犬の保険の加入率に比べて低い傾向にあります。

ペット保険の加入状況

猫をとりまく病気やケガ、経済的なリスクは?

保険への加入を検討する前に、まずは猫をとりまく状況について確認しましょう。

猫を飼っていると、病気やケガ、それにともなう経済的な負担などさまざまなリスクが考えられますが、どのようなものがあるのでしょうか。

【猫をとりまくさまざまなリスク】

- 多頭飼いでの集団感染

- 気がつかない間に病気が重症化

- 高齢化による生活習慣病への罹患

- 家の中での思いがけないケガ

- 寄生虫やウイルスへの感染

- 獣医療レベルの向上による医療費の増加

- ペット保険未加入による診療費の全額自己負担

ここからは、それぞれのリスクについて詳しく見ていきましょう。

多頭飼いでの集団感染

「多頭飼い」とは、動物を複数飼育することです。この多頭飼いの場合に注意したい点が「集団感染」のリスクです。

1匹でも伝染性の病気や寄生虫などによる感染症に罹患すると、全体に感染してしまう危険性があります。結果的に、何匹も同時に治療を受けることになれば、医療費も高額になってしまいます。

気がつかない間に病気が重症化

異変に早く気づくためにも、愛猫の様子を日頃からしっかり観察することは大切です。しかし、猫をはじめとする動物は、人間と異なり不調があっても的確な言葉で伝えることができません。知らぬ間に病気が重症化している......というケースもあるかもしれません。

万が一、そのような場合には、動物病院を受診してすぐに手術となる可能性もあり、突然、高額な治療費が必要になることもあります。

高齢化による生活習慣病への罹患

室内で飼われている猫は、快適な環境で暮らせることもあり、長寿化の傾向にあります。

大切な愛猫が長生きするのはうれしいことですが、高齢化にともなって運動不足や栄養面の偏りなどから生活習慣病が増加し、治療が長期にわたるケースもあります。また、治療が長期化すればその分、診療費も高額になります。

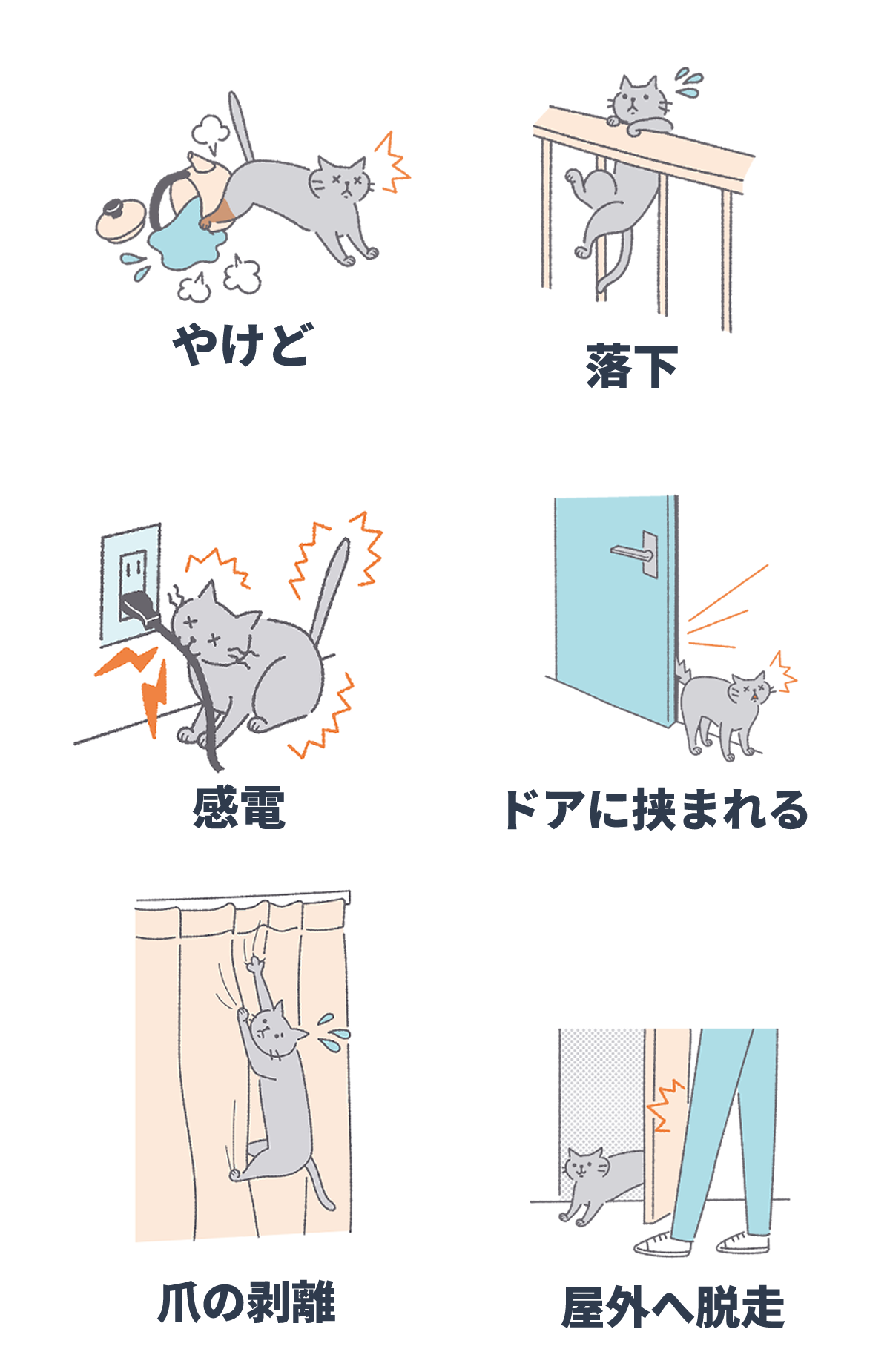

家の中での思いがけないケガ

野外で起こるさまざまな危険や帰ってこなくなるリスクを回避するため、猫を室内のみで飼っている方もいるでしょう。しかし、室内飼いだとしても、ケガのリスクはあります。

たとえば、キャットタワーや家具などからの転落、誤って人間が猫を踏んでしまう、カーペットやカーテンなどに爪を引っかけて起こる爪折れ事故のほか、コンロやストーブ周りでのやけどのリスクもあります。

そのため、実際には外に出る猫と同じようにケガへの備えは必要となります。

家の中で起きる危険やトラブル

寄生虫やウイルスへの感染

猫は、年齢によってさまざまな病気に罹患する可能性があります。一般的に、幼猫期には、寄生虫やウイルスによる感染症、成猫期には膀胱炎など、さらに、老猫期には慢性腎臓病などにかかる猫が多いようです。

年齢ごとにさまざまな病気に罹患する可能性が考えられます。一般的に猫も年齢を重ねると、病気になりやすくなりますが、比較的若い年齢でも病気に罹患するリスクもある点には注意が必要です。

獣医療レベルの向上による医療費の増加

現在では獣医療の進歩により、これまでは診断できなかったような病気を発見できるようになりました。治療できる病気の種類も格段に増えたため、診療費も以前よりかかるようになっています。費用の負担を避けるためにも、ペット保険へ加入する必要性は高いといえるでしょう。

ペット保険未加入による診療費の全額自己負担

猫などのペットには、人間と異なり公的な医療保険のような制度がありません。日本では、国民全員が公的医療保険に加入しています。病気やケガで医療機関を受診した際の自己負担割合は、原則1~3割です。しかしペットの場合、どんな病気やケガであっても、動物病院で受ける診療は全額自己負担となります。

猫の保険の必要性と注意点は?

猫が慢性疾患に罹患したときは治療回数が増え、診療費が高額になる可能性があります。また、入院・手術が必要になるときも、診療費が高額になる可能性があるでしょう。経済的な不安を軽減するためにも、猫の保険に加入することを検討しましょう。

また、猫の保険に加入することで、動物病院に行く心理的なハードルが下がり、少しの異変でも診療を検討できるようになります。そのため、病気の早期発見の可能性も高まり、猫の健康を維持しやすくなるでしょう。

ただし、すべての猫が保険に加入できるわけではありません。持病がある場合、「保険会社指定の病気の既往歴がある場合は加入不可」「条件付きで加入可能」のいずれかの対応となります。よって、必要なときに補償が得られない可能性もあります。

猫の保険を選ぶときのチェックポイントは?

猫の保険といっても、補償内容やサービスは多岐にわたります。ご自身に合った保険を選ぶことで、愛猫の病気の早期発見・早期治療につながり、できるだけ長く愛猫と過ごすこともできるでしょう。

保険の加入を検討する際には、次の6つのポイントはしっかり確認しておくとよいでしょう。

【猫の保険を選ぶときのチェックポイント】

- ①加入条件や告知事項

- ②補償内容・補償割合

- ③付帯する特約

- ④保険料の請求方法

- ⑤付帯サービスと割引制度

- ⑥保険料の相場

それぞれのポイントについて、詳しく解説します。

①加入条件や告知事項

まずは、「加入条件」を確認しましょう。

一般的にペット保険には年齢制限がある場合も多いため、何歳まで加入できるかという加入条件を確認する必要があります。年齢が低いほど加入できる保険商品が多くなるため、保険への加入は早めに検討するほど、選択肢は多くなります。

年齢以外にも、持病がある場合、加入できないこともあります。人間の保険と同様、ペット保険も加入の際に年齢や健康状態などの「告知」が必要になっており、既往歴の病名や治療状況などによっては、保険に加入できない可能性があります。

なお、保護猫などで猫の正確な年齢が不明な場合は、推定年齢を申告することで加入できることもあります。推定年齢は動物病院で獣医師に確認してもらえます。

そのほか、「更新に関する条件」も確認することが大切です。ペット保険は、1年など一定期間ごとに更新(継続)する商品が一般的ですが、加入中でも特定の病気に罹ると更新できなくなったり、更新(継続)後の補償に特別条件が付いたり、保険料が割り増しされたりするケースがあります。

②補償内容・補償割合

猫の保険の「補償内容」は、「通院+入院+手術」や「入院・手術のみ」など、保険商品やプランによって異なります。どのような補償内容を選ぶ必要があるのかについては、猫種や年齢などによってかかりやすい病気があるため、ご自身の愛猫の猫種や年齢もふまえて検討するとよいでしょう。

また、治療にかかった費用の何割が保険金として支払われるかを示す数字を「補償割合」といいます。保険でカバーする範囲や割合が大きければそれだけ安心ではありますが、その分保険料の負担が大きくなる傾向にあります。そのため、ご自身が保険に何を求めるかによって適切な保険内容・補償割合を決める必要があります。

手頃な保険料だけで判断してしまうと、必要な補償を受けることができなかったりすることもありますので、ご自身の家計に無理なく継続して支払うことができる保険料を前提に、必要な補償をしっかり受けられる商品を探すことをおすすめします。

③特約の内容

ペット保険は、主契約とは別に、任意で特約を付けることができます。保険会社によって特約の内容は異なりますが、代表的な特約には「賠償責任特約」や「火葬費用特約」があります。

賠償責任特約とは、猫が他人にケガをさせたり、他人の物を壊して損害を与えたりした場合に保険金が支払われる特約です。屋外に自由に行き来できる飼い猫の場合には、他人にケガをさせたり、他人のものを壊してしまったりするリスクが高まります。このような場合に備えて、賠償責任特約を付帯することを検討するとよいでしょう。

火葬費用特約とは、飼い猫が死亡して火葬する場合に、所定の保険金が支払われる特約です。飼い猫が死亡したときには、火葬費用が必要になることが多く、数万単位の出費が想定されます。また、急な対応を迫られることも多いため、あらかじめ備えておきたいという場合には、特約として選択するとよいでしょう。

④保険金の請求方法

猫の保険に加入する際は、保険金の請求方法も確認しましょう。ペット保険の保険金の請求方法には「窓口精算」と「直接請求(後日請求)」の2種類があります。

窓口精算とは、保険会社で発行されるペットの保険証を窓口精算が可能な動物病院に提示することで、保険による補償分を差し引いた自己負担額分のみを支払う精算方法です。

最初から保険による補償分を差し引いた自己負担額のみを治療費として病院の窓口で支払うため、後から保険金を請求する手間が省けます。また、治療費が高額になった場合でも、その場で高額な治療費を支払う必要がありません。

「直接請求(後日請求)」とは、一度動物病院の窓口で治療費を全額支払い、後日保険会社に補償分を請求する精算方法です。窓口精算は、対応している動物病院が限られている一方、直接請求(後日請求)はどこの動物病院でも利用できます。

直接請求(後日精算)と窓口精算の違い

| 項目 | 直接請求 (後日精算) |

窓口精算 |

|---|---|---|

| 動物病院で 支払う額 |

全額 | 保険による補償分を差し引いた 自己負担分の診療費 |

| 保険金の請求 | 後日 | 不要 |

⑤付帯サービスと割引制度

付帯サービスや割引制度も、猫の保険を選ぶ際に大切なポイントです。なかには、獣医師の無料相談サービスや、多頭飼い割引などが受けられる保険商品もあります。

「獣医師の無料相談サービス」は、病気やケガはもちろん、日常的に起こるペットのちょっとした異変などを、すぐに獣医師に相談、確認したい場合に直接サポートしてもらうものです。

もし猫を多頭飼いしている場合は、契約する頭数ごとに保険料を割引してくれる「多頭飼い割引」も活用するとよいでしょう。

⑥保険料の相場

猫の保険に加入する際には、保険料の相場も確認しておきたい点のひとつです。保険料は、前述の「補償内容」のほか、「保険期間」や「払込方法」など、さまざまな条件によって変わるため、条件を一定にして複数の保険商品を比較してみるとよいでしょう。

なお、「保険期間」とは保険が適用される期間のことで、1年ごとに自動更新されるタイプが一般的です。また、「払込み方法」には口座振替や振込みなどがあります。自動更新されるタイプであれば、口座振替の方が利用しやすいでしょう。

保険料の相場は、各保険会社のウェブサイトや比較サイトなどで確認することができます。比較サイトは、複数の保険商品の補償内容や対応サービスなどを一覧で比べることができるため、検討してみるとよいでしょう。

また、ペット保険の場合、加入後は一定の保険料で契約更新できるわけではなく、年齢に比例して上がっていくタイプが多いことも押さえておきましょう。たとえば1歳ごとに保険料が上がる保険、一定の年齢ごとに保険料が上がる保険など保険商品により異なります。初年度だけではなく、継続して契約する場合の保険料についても確認しておくとよいでしょう。

まとめ

猫は犬と比べると保険加入率は低い傾向にあります。しかし、猫も病気やケガをする可能性があり、寿命が延びていることから、生活習慣病になってしまったり、その治療が長期化してしまったりするリスクも高まっています。保険に加入する場合には、加入年齢が制限されている保険商品もあることから、なるべく早めに加入を検討するほうがよいでしょう。また、加入するときは、補償内容や保険金の請求方法、付帯サービスなどにも注目し、ペットとご自身のライフスタイルに合っているものを選ぶことも大切です。

ペット保険の選び方がよく分からない、という場合には、各保険会社のウェブサイトや比較サイトを利用すれば、補償内容や保険料、対応しているサービスなどを確認することができます。とくに比較サイトを活用すると、複数のペット保険の情報を一覧で比べることができるので、自分にあった保険を選びやすいでしょう。

- ペット保険

-

ペット保険の見積(無料)・比較

詳しく見る

なお、それでもご自身でなかなか選ぶことができない、という場合には、無料の保険相談窓口で保険のプロに相談しながら決めることもできます。ぜひご活用ください。

- 保険無料相談実施中

-

保険の比較では、保険アドバイザーに無料で直接ご相談頂くことができ、ご相談頂いた内容をもとにお客様にあった解決策や保険をご提案させて頂きます。

詳しく見る

監修者情報

ファイナンシャルプランナー稲村優貴子

大手損害保険会社に事務職で入社後、お客さまに直接会って人生に関わるお金のサポートをする仕事がしたいとの想いから2001年FP資格を取得し独立。2006年から6年間日本FP協会鳥取支部長。現在LifeForYou代表として年間500件の相談・講演・執筆・メディア出演業務をおこなっている。得意分野はライフプラン、保険、iDeCo、年金、家計節約、不動産。

- 資格情報

- 日本FP協会会員(CFP®)、ヨガインストラクター(全米ヨガアライアンスRYT200)野菜ソムリエ、アスリートフードマイスター®)

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2023年01月19日)

2212788-2312