ペット保険の「免責」とは?免責金額、免責事由、免責期間について解説

免責金額、免責事由、免責期間、...、ペット保険には「免責」が定められている場合があります。免責が定められていると、ペットが病気やケガをした際の診療費が補償対象外になったり、保険契約が成立しても一定期間は補償が始まらなかったりということがあるため、ペット保険の「免責」を確認することはとても大切です。この記事では、ペット保険の加入を検討する際に抑えておきたい「免責金額」「免責事由」「免責期間(待期期間)」のポイントについてわかりやすく解説します。ぜひ参考にしてください。

ペット保険の「免責」とは?

保険商品における「免責」とは、特定の条件に該当するときに保険会社が責任を負わない(保険金が支払われない)ことを意味します。どのような場合に免責となるのかなど、具体的な内容については、保険会社によって異なります。ここでは、「免責金額」と「免責事由」について詳しく解説するとともに、「免責期間」についても注意点をあわせて解説します。

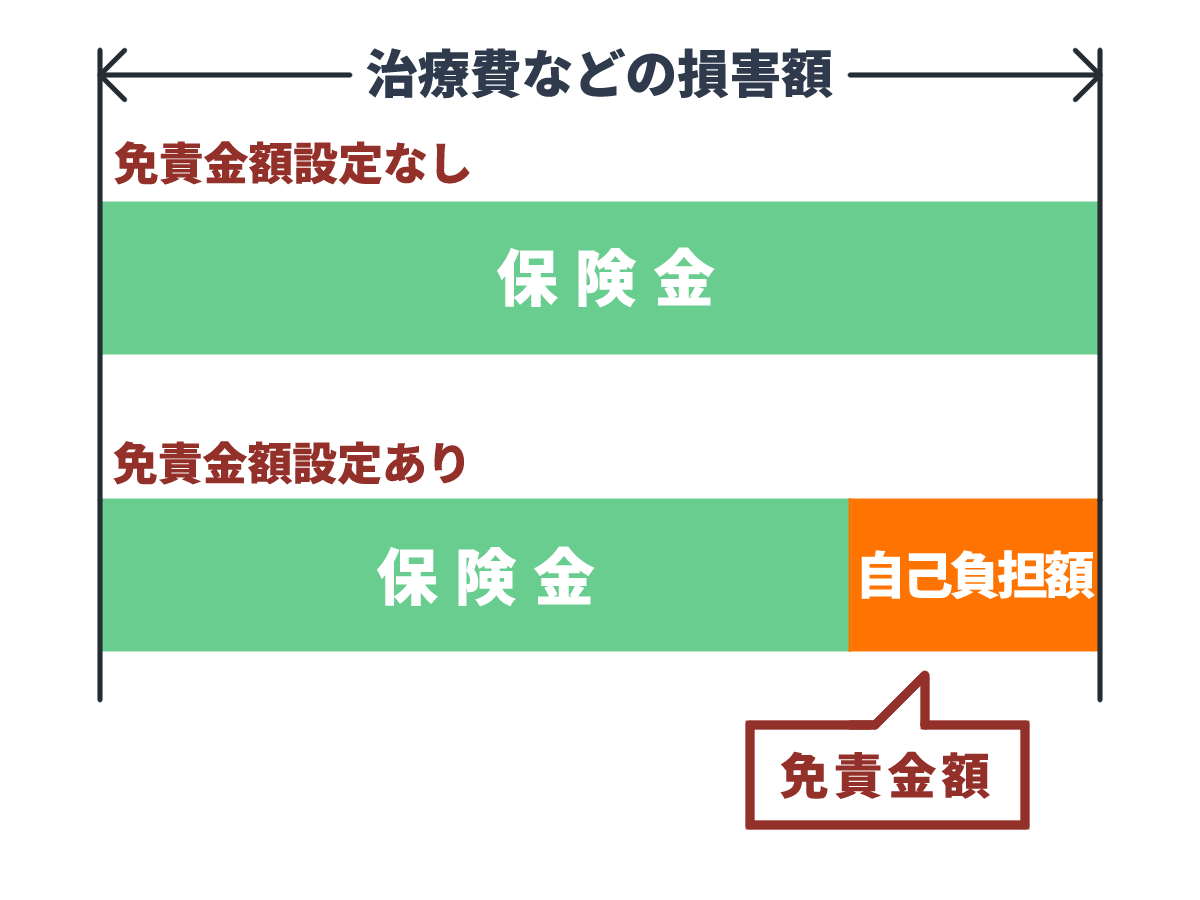

免責金額とは?

「免責金額」とは、診療費の一定額部分について、契約者などが自己負担するものとして契約時に設定する金額のことです。

具体的には、ペットが病気やケガをして治療費が発生したときには、免責金額の有無によって補償される金額が異なります(補償内容によっても異なります)。たとえば、免責金額を設定していない場合は「治療費全額に相当する金額」が補償されます。しかし、免責金額が設定してある場合には、「治療費から自己負担額を差し引いた金額」が補償されます。

免責金額とは?

免責金額を設定することで、免責金額以下の保険金請求は行われなくなります。そのため、保険会社にとっては、支払う保険金だけでなく、手続きにかかる費用も減らすことが可能になります。

また、免責金額が設定されていると、加入者にとっても利点があります。受け取れる保険金が減る分、免責以外同プランの保険と比較した際に、保険料を抑えやすくなります。

免責金額(自己負担額)の違い

ここでは、免責金額(自己負担額)の違いよって、支払われる保険金がどう変わるのかをみていきましょう。

たとえば、「免責金額14,000円、補償割合70%」のペット保険のケースで考えてみましょう。

-

(1)診療費が免責金額を下回る場合

-

「診療費が5,000円だった」というときには14,000円で設定していた免責金額よりも診療費が下回るため、保険金は支払われず、診療費は全額自己負担となります。

-

(2)診療費が免責金額を上回る場合

-

たとえば「診療費が50,000円だった」というときには、14,000円で設定していた免責金額よりも診療費が上回るため、保険金が支払われます。ただし、支払われる保険金の計算方法は保険会社によって異なります。計算方法の例をご紹介しましょう。

【診療費に対して補償割合を掛けて保険金が計算されるケース】

50,000円(診療費)×70%(補償割合)=35,000円免責金額を診療費が上回った場合に、補償割合の計算のベースから免責金額を差し引かず、診療費の全額をベースに計算するケースです。診療費が50,000円のとき、70%(35,000円)が保険金で支払われます。

【診療費から免責金額を差し引いたあとに補償割合を掛けて計算されるケース】

( 50,000円(診療費)-14,000円(免責金額) )×70%(補償割合)=25,200円診療費が50,000円のとき、免責金額14,000円を超えた36,000円に対して、70%(25,200円)が保険金で支払われます。

【診療費に補償割合を掛けたあとに免責金額を差し引いて計算されるケース】

( 50,000円(診療費)×70%(補償割合) )-14,000円(免責金額)=21,000円診療費が50,000円のとき、70%の補償割合を掛けたあとに、免責金額14,000円を差し引いた金額(21,000円)が保険金で支払われます。

免責金額の有無によるメリットとデメリットは?

ペット保険の場合、免責金額の設定がある保険と設定がない保険を比べた場合、どちらが優れているとは一概には判断できません。メリットやデメリットを確認したうえで、ご自身にとって利用しやすいタイプの保険を検討してください。

免責金額の設定の有無によるメリットとデメリット

| 免責金額 | メリット | デメリット |

|---|---|---|

| あり |

(免責金額なしのペット保険と比べて)

|

(免責金額なしのペット保険と比べて)

|

| なし |

(免責金額ありのペット保険と比べて)

|

(免責金額ありのペット保険と比べて)

|

以下、詳しく解説していきます。

免責金額が設定されている場合

免責金額を設定しているペット保険は、保険適用となるケースが減り、免責金額以外は同じプランの保険と比較した際に、保険料が抑えやすくなります。そのため、保険料をできる限り抑えたい方は、免責金額を設定できるペット保険を選ぶとよいでしょう。免責金額を超えた場合には補償を受けられるため、診療費が高額なときに安心です。

しかし、診療費が免責金額以下のときには保険が適用されません。あまり深刻な病気やケガではない場合には、診療を受けずに済ませてしまうことも多くなるかもしれません。その結果、ペットの病気やケガが早期に発見しづらくなったり、かえって治療が長引いたりする可能性もあり得ます。

また、免責金額が高めに設定されていると、保険金を受け取る機会が少なくなります。「保険料を支払っているのにあまり恩恵を受けていない」と感じてしまうこともあるかもしれません。こまめに動物病院を受診して、ペットの不調に早めに対応したいと考えている方は、免責金額がない保険、あるいは免責金額が低額に設定されている保険を選ぶ方がよいでしょう。

免責金額が設定されていない場合

免責金額が設定されていない場合には、少額の診療費も保険適用の範囲となります。気軽に診療を受けやすくなり、こまめに動物病院に行くようになるでしょう。また、こまめに動物病院で診察をすることにより、場合によっては早期発見・早期治療につながることもあります。

しかし、免責金額が設定されていないと保険会社の保険金支払いの負担が増えるため、全体として保険料が高くなりやすくなります。ペットが高齢の場合には、保険料がさらに高くなる可能性があるため、「保険料支払いの負担が大きい」と感じるケースもあるかもしれません。

免責事由にあたるケースとは?

免責金額とは別に、「免責事由」が定められていることがあります。免責事由とは補償対象外のケースのことです。保険会社によって異なりますが、免責事由として以下のような内容が例として挙げられます。

【免責事由の例】

- 既往症や先天性の病気

- 予防接種により予防できる病気

- 傷病にあたらないもの(妊娠・出産・爪切り 等)

- 予防に関する費用(ワクチン接種費用、マイクロチップ埋め込み費用 等)

- 検査(健康診断 等)

- 診療以外の費用(グルーミング費用 等)

- 健康食品・医薬部外品 等

- 飼い主の過失によるケガ

- 自然災害によるケガ

継続契約時に、追加免責事由が生じる保険会社もあります。後でトラブルにならないよう、パンフレットおよび約款の内容をしっかり確認しましょう。

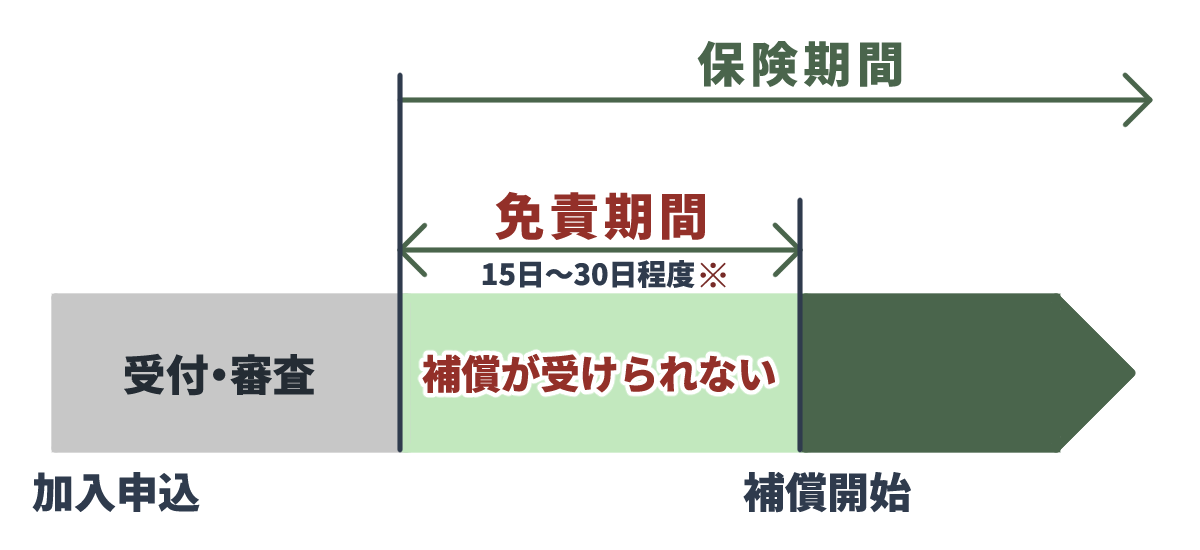

免責期間(待機期間)に注意

ペット保険には「免責期間(待機期間)」が設定されている場合もあります。

免責期間(待機期間)とは、保険金支払いの対象とならない期間をいいます。保険契約開始後、一定期間が免責期間として設定され、病気やケガが補償の対象になりません。免責期間が設定されていることで、あらかじめ診療費がかかることがわかった状態で加入するケースを防ぐことができます。

免責期間(待機期間)とは?

※ケガや病気の種類、保険商品によって免責期間は異なります。

一般的に、ペット保険では、ケガの待機期間は0~15日、病気の待機期間は30日、病気の中でもガンの待機期間は30日~120日と設定されていることが多いでしょう。免責期間がない保険も、病気の種類によっては免責期間を設定しているケースもあります。

免責期間の扱いは、保険会社によって異なります。なかには免責期間がないペット保険もありますが、保険契約開始日からすぐに保険金支払いとなるケースが想定されるため、免責期間がある保険と比べて保険料が高くなる可能性があります。

まとめ

ペット保険における「免責」とは、保険会社が保険金を支払う責任を負わないことです。「免責金額」「免責事項」「免責期間」などについて、いずれもしっかり内容を確認してから加入しましょう。

免責の有無に着目することは、ペット保険を選ぶうえで重要です。免責金額が定められていると保険金を受け取りにくい分、保険料が低い傾向があります。一方、免責金額がない保険は、保険金を受け取りやすいものの、保険料が高くなる傾向にあります。したがって、保険料の負担をできるだけ抑えたい方は免責金額がある保険を選び、こまめに動物病院を受診して早期発見・早期治療を目指したい方は免責金額がない保険を選ぶという方法もあるでしょう。

ペット保険の選び方がよくわからない、という場合には、各保険会社のウェブサイトや比較サイトを利用すれば、補償内容や保険料、対応しているサービスなどを確認することができます。とくに比較サイトを活用すると、複数のペット保険の情報を一覧で比べることができるので、自分のペットにあった保険を選びやすいでしょう。免責金額や免責期間(待機期間)、免責事項についても一覧で確認することができます。

- ペット保険

-

ペット保険の見積(無料)・比較

詳しく見る

なお、それでもご自身でなかなか選ぶことができない、という場合には、無料の保険相談窓口で保険のプロに相談しながら決めることもできます。ぜひご活用ください。

- 保険無料相談実施中

-

保険の比較では、保険アドバイザーに無料で直接ご相談頂くことができ、ご相談頂いた内容をもとにお客様にあった解決策や保険をご提案させて頂きます。

詳しく見る

監修者情報

ファイナンシャルプランナー生川奈美子

株式会社アスト 代表取締役

日本FP協会会員(CFP®)、1級ファイナンシャル・プランニング技能士、相続診断士、終活カウンセラー、住宅ローンアドバイザー、住宅建築コーディネーター。大手生命保険会社に12年勤務後、2003年にファイナンシャルプランナーとして独立。2007年に株式会社アストを設立。現在、「わくわくの明日と共に」をモットーに、子育て世代、リタイア世代のライフプラン作成や家計相談、相続相談などのコンサルタントとして活動中。また、各種マネー講座の講師や執筆も担当。2015年度金融知識普及功労者として金融庁・日本銀行から表彰を受ける。

- 資格情報

- 日本FP協会会員(CFP®)、1級ファイナンシャル・プランニング技能士、相続診断士、終活カウンセラー、住宅ローンアドバイザー、住宅建築コーディネーター

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2023年1月19日)

2212799-2312