犬に保険は必要?加入したほうがよい人の特徴とメリットや注意点を紹介

ペット保険とは、飼っているペットが病気やケガをしたときに補償を受けられる保険です。最近犬を飼い始めた、もしくは新たに犬を飼うことを検討している方のなかには、ペット保険の必要性について悩んでいる方もいるかもしれません。

この記事では、愛犬のために保険へ加入する必要性や加入する際のメリット、注意点をお伝えします。これから犬を飼う方や、愛犬のためにペット保険の加入を検討されている方は、ぜひ参考にしてください。

犬の保険に加入する必要性は?

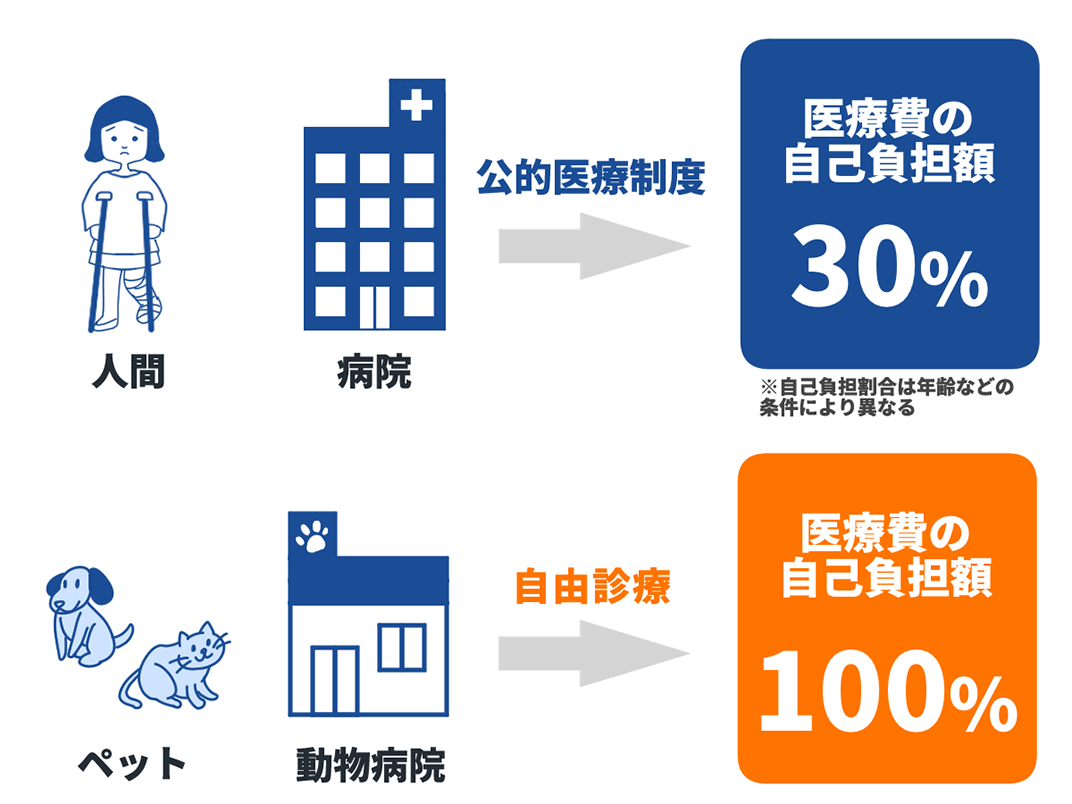

犬も生きものである以上、病気やケガをする可能性があります。しかし、人間とは異なり公的な医療保険制度が存在しません。そのため、治療費はすべて飼い主負担となり、病状や治療期間などによっては支払いが高額になるケースもあります。

そんな万が一のときの備えとして検討されるのが、民間の保険会社が販売するペット保険です。

ペット保険の加入率は?

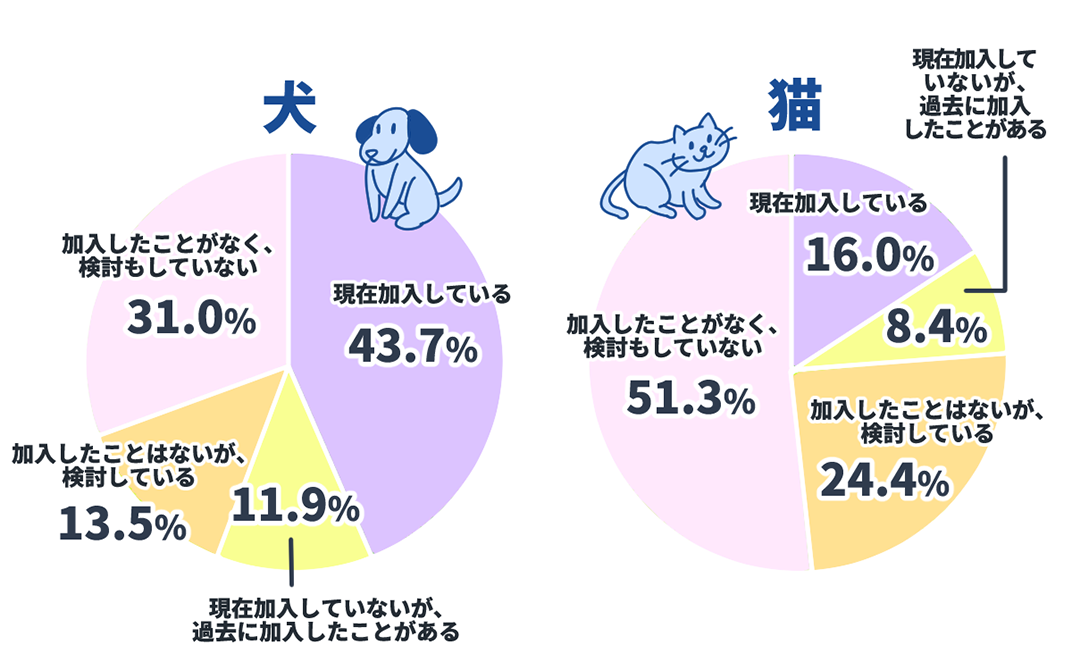

犬を飼っている方を対象に楽天インサイト株式会社がおこなった調査によると、ペット保険に現在加入している、もしくは過去に加入していたことがある方は全体の50%を超えています。

ペット保険の加入状況

※2022年1月5日(水)から1月6日(木)の2日間、楽天インサイトに登録しているモニター(約220万人)のなかから、全国の20~69歳の男女1,000人を対象に、犬または猫を飼っている人(126人)に行った調査。

また、同調査では、おもな加入の目的として「病気やケガの診療費負担を軽減するため」や「ペットが体調を気にしてあげたほうがいい年齢になったため」などが多くを占めることがわかっています。

犬の保険のメリットや注意点

保険に加入することで、愛犬が病気やケガを負った場合も安心して治療を受けられる一方で、保険料の負担があることや補償範囲の制限などの注意点も存在します。

そこで次に、犬の保険に加入するメリットとデメリット・注意点を説明します。

犬の保険に入るべき?加入するメリットとは

犬の保険に加入するメリットには、以下のような内容があげられます。

- 治療費の負担を軽減できる

- 自己負担が減るため治療の選択肢が広がる

- 特約でその他のリスクへも対応できる

それぞれ詳しく見ていきましょう。

-

治療費の負担を軽減できる

-

愛犬に持病や既往症がある場合は、治療費が経済的負担になることも考えられます。

犬の生涯で発生する治療費は200万円前後に迫るともいわれており、けっして安価ではありません。犬の治療費はけっして安価ではない

前述した楽天インサイト株式会社による調査の結果では、ペット保険のおもな加入目的として「病気やケガの診療費負担を軽減するため」や「ペットが体調を気にしてあげたほうがいい年齢になったため」などが多くを占めており、加入のメリットと考えている方が多いことがわかります。

-

自己負担が減るため治療の選択肢が広がる

-

愛する飼い犬のためであれば、病気やケガの際にできる限りの治療を施してあげたいと考える飼い主さんがほとんどでしょう。しかし実際は、高額な治療費を理由に、希望する治療をすべて受けられないケースもあるかもしれません。

ペット保険では、治療にかかった費用の50%(5割)や70%(7割)など、一定の割合が保険金として支払われる商品が一般的です。高額な治療費が必要となった場合でも、自己負担額を3割~5割程度に減らすことができれば、その分選択できる治療の幅が広がります。

-

特約でその他のリスクへも対応できる

-

さらに、犬の保険では以下のような特約を利用することができる保険商品も存在します。

- 賠償責任特約

- 火葬費用特約

賠償責任特約は、愛犬が他人にケガをさせてしまった場合、相手に対する補償をおこなうものです。たとえば、愛犬が他人に向かって吠えたはずみで相手が転んでケガをしてしまったり、他人に噛み付いてしまったりした場合は、飼い主に賠償責任が発生します。

火葬費用特約は、「葬祭保険金特約」や「セレモニー費用特約」などとも呼ばれ、ペットが亡くなった際の火葬費用をカバーするものです。

犬を飼っている以上、いつどのようなトラブルが発生するかわかりません。犬の病気やケガだけではなく、その他のリスクにも対応できるのが犬の保険のメリットといえるでしょう。

犬の保険へ加入する際の注意点

犬の保険へ加入する際は、以下の点に注意しましょう。

- ペット保険は大半が掛け捨て型の商品

- 高齢(シニア)になるほど保険料の負担が大きくなる

- 保険会社によって補償範囲が異なる

-

ペット保険は大半が掛け捨て型の商品

-

人間が加入する生命保険や医療保険、がん保険などには、貯蓄型と掛け捨て型の商品があります。

貯蓄型とは、満期時には保険金・解約時に解約返戻金を受け取ることのできるタイプの保険商品です。一方、掛け捨て型とは、満期保険金や解約返戻金がないか、あってもごくわずかなタイプの保険商品をいいます。

多くのペット保険は、掛け捨て型の商品のため、ペットが健康で保険を使用することなく満期を迎えた場合や途中で解約した場合、満期保険金や解約返戻金は受け取れません。

「保険料が掛け捨てになる・解約したとしても戻りがない」ことをデメリットに感じる方がいるかもしれません。

-

高齢(シニア)になるほど保険料の負担が大きくなる

-

また、犬の保険は1年ごとに更新されるのが一般的で、高齢(シニア)になるほど保険料が高額になることが一般的です(保険料が切り替わるタイミングは、1年ごと、あるいは一定の年齢ごとなど、保険商品によって異なります)。これは、高齢になるほど病気やケガになるリスクが高まるためです。

8歳以上、12歳以上など、高齢(シニア)の犬は新規加入できない場合もあり、保険の見直しがしづらい点にも注意が必要です。

保険会社や保険商品・プランによって補償内容が異なる点にも、注意しましょう。契約する商品やプランによっては、すべての治療が補償されないケースも考えられます。リスクを感じている病気が保険金支払い事由に含まれているか、入院や手術だけでなく通院も対象になっているかなどを考慮して、加入する保険を選びましょう。

また、免責期間や免責金額に関しても確認が必要です。ペット保険では、加入後一定期間は保険金の支払いを受けられない「免責期間」や、契約時に定めた一定の金額までは保険金が支払われない「免責金額」が設けられているケースもあります。

加入の際には、こういった細かい保険金の受け取り条件も確認するようにしましょう。免責について、詳しくは以下のコンテンツもご参照ください。

犬の保険が必要な人はどんな人?

以下のように考えている方は、犬の保険への加入を検討するとよいでしょう。

- 愛犬の万が一のときのために備えておきたい人

- 犬の病気やケガの治療の選択肢を広げたい人

前述したとおり、犬には公的医療保険制度がありません。治療費が高額になる可能性もあるため、経済的な備えがないと、治療を受けることが難しくなったり、治療の選択肢が狭まってしまったりする可能性もあります。

病気やケガの種類や治療方法、対応する動物病院によって治療費は異なりますが、たとえば乳腺の腫瘍摘出手術で10~20万円程度、骨折手術で15~30万円程度となる場合があります。

犬も生きものである以上、病気やケガをするリスクがあります。金銭的負担を軽減し、安心して病院で診療や治療を受けさせる環境の必要性を感じている方は、ペット保険へ加入することをおすすめします。

まとめ

この記事では、犬の保険に加入する必要性についてお伝えしました。犬も生きものである以上、病気やケガになる可能性はあります。また、長寿化にともなう医療費の増加や病気、ケガのリスクを考慮すると、保険への加入をおすすめします。ペット保険へ加入することで、治療費の負担を軽減や、最適な治療方法の選択が可能になります。さらに、特約で犬が第三者にケガをさせてしまった場合の補償などを特約で付けられる保険もあります。

犬に万が一のことがあったとき、安心して治療を受けたい方や幅広い補償で備えておきたい方は、犬の保険への加入を検討してみてはいかがでしょうか。

また、保険商品によって補償内容や保険料などが異なります。いくつかの保険商品を比較してから選ぶことも、満足できる備えのために必要です。

- ペット保険

-

ペット保険の見積(無料)・比較

詳しく見る

監修者情報

ファイナンシャルプランナー田仲幹生

外資系生命保険会社にて営業、その後税理士事務所に勤務しながらファイナンシャルプランナー資格を勉強し、CFP®と1級FP技能士を取得。その後、自身のFPとしての知識と投資・資産運用の経験を活かし独立、㈱あせっとびるだーずを設立し現在に至る。法人として株式投資や不動産投資をおこないつつ、ファイナンシャルプランナーとしての相談業務や投資と資産運用を教えるマネースクールなどを運営する。

- 資格情報

- 日本FP協会会員(CFP®)、1級FP技能士、宅地建物取引

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2023年2月7日)

2212859-2312