ペット保険とは?必要性や平均相場・選び方のポイントなどを紹介

近年、ペットの平均寿命が延びています。背景には、獣医療の進歩や飼育環境の変化、えさの改良などさまざまな理由が考えられますが、寿命が延びれば加齢にともなう病気にかかるケースも増えるため、動物病院で支払う費用の負担も増加する傾向にあります。そのようななかで、ペット保険に対する需要も高まっています。

この記事では、ペットがかかりやすい病気、治療費の相場などを踏まえながら、ペット保険の必要性や選ぶときのポイント、デメリットや注意点についてもわかりやすく解説します。これから、ペット保険に加入するという方はぜひ参考にしてください。

ペット保険とは?

ペット保険とは、ペットが病気やケガで治療を受けたときに、通院や入院、手術などの費用を補償する保険のことです。

人間が医療機関を受診した場合、公的医療保険制度により医療費の1~3割の自己負担で済みますが、ペットにはこのような公的制度はありません。ペットの病気やケガの治療にかかった費用は全て飼い主の負担となり、高額な出費となる可能性があります。ペット保険に加入することで、費用の心配をすることなくペットに十分な治療をさせてあげる環境を整えることができます。

補償対象は犬や猫、小動物や鳥類、爬虫類までさまざま

加入できるペットの種類は、保険ごとに加入条件が異なります。犬・猫を対象としているケースや、ウサギなどの小動物や鳥類、爬虫類なども受け入れている保険会社もあります。

補償内容は「フルカバー型」と「特化型」

補償内容は、病気やケガによる通院や入院、手術を広い範囲で補償する「フルカバー型」と、ケガの治療費のみ、あるいは通院は対象外として入院や手術のみを補償する「特化型」があります。なかには、寿命を迎えたペットとのお別れセレモニー費用や、足が不自由になったペットのための車椅子費用を補償する特約を付帯できる保険もあります。

補償割合が設定されているケースが多い

なお、ペット保険では補償割合が設定されています。補償割合とは「治療にかかった費用のどのくらいの割合が保険金として支払われるか」を示す割合です。保険会社や商品にもよりますが、「50%」「70%」と設定されているものが多くなります。また、年間の受け取り金額や回数、手術1回あたりの上限額は保険商品ごとに決められています。

加入できる年齢に上限がある

ペット保険の加入年齢は、0歳から加入可能とするケースや、生後30日から加入可能とするケースなどがあります。ただし、年齢制限があり高齢だと新規加入できないケースや、更新可能年齢の上限が決められているケースもあります。具体的には、犬や猫の場合、7~12歳程度を新規加入の上限年齢としているケースや、8歳~12歳程度を更新上限としているケースがあるため、必ず条件を確認しましょう。

ペット保険は「もったいない」?加入の必要性とは?

人間の生命保険の場合は、保険期間満了時や解約時に満期保険金や解約返戻金の受け取りがない「掛け捨て型」と、満期保険金や解約返戻金の受け取りがある「貯蓄型」、それぞれのしくみの保険商品があります。

ペット保険は1年更新の掛け捨て型が一般的となるため、「保険料がもったいない」と感じる方もいるかもしれません。しかし、ペット保険への加入は、いざというときの備えとして役立つものです。若いペットでも事故や誤飲など、普段の生活のなかで思わぬトラブルに巻き込まれる可能性はあります。

結果として保険金を受け取らなかったのであれば、それはペットが元気に過ごすことができた証拠といえますが、加入したあとに後悔することがないよう、事前にさまざまな観点でペット保険の検討をしておくとよいでしょう。以下では、ペット保険の加入率や、平均寿命、かかりやすい病気、保険料の相場など具体的にご紹介しながらペット保険の必要性について解説します。ペット保険の注意点についてもあわせておさえておきましょう。

ペット保険の加入率

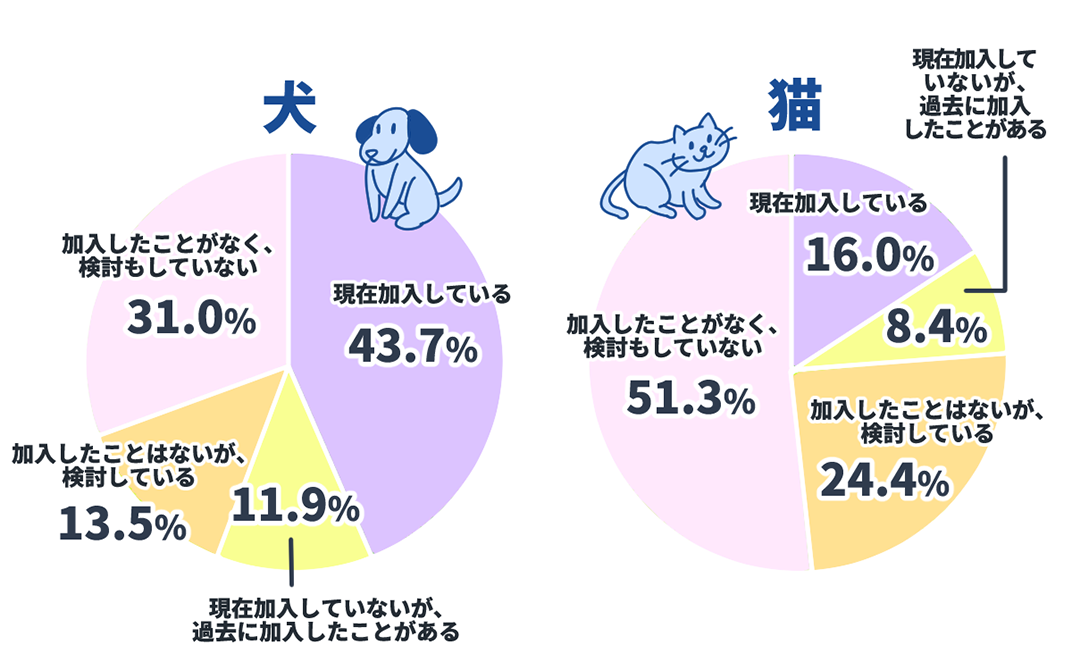

楽天インサイトの調査によると、犬または猫を飼っている方を対象としたペット保険の加入状況は、以下の図のように、犬は43.7%、猫は16.0%という結果が出ています。犬と猫で比較すると、犬の加入率が高く、4割以上が現在加入していると答えていますが、猫はその半数以下にとどまりました。

ペット保険の加入状況

※2022年1月5日(水)から1月6日(木)の2日間、楽天インサイトに登録しているモニター(約220万人)のなかから、全国の20~69歳の男女1,000人を対象に、犬または猫を飼っている人(126人)に行った調査。

また、同調査で犬や猫を飼っていてペット保険に加入している人に対して、加入理由について聞いたところ、「病気やケガの診療費負担を軽減するため(68.7%)」が多くの割合を占めました。

調査結果だけを見ると、ペット保険に加入している方の割合がかならずしも高いとはいえませんが、ペットの病気やケガは予測できない事柄です。治療内容によっては数十万円もの費用がかかることもあり得るため、費用の不安で十分な治療ができないことがないように、事前にしっかり検討する必要があるでしょう。

ペットの寿命は意外と長い

動物の種類によってその寿命は異なります。飼い始める時期や種類によっては、飼い主の寿命よりも長く生きるペットもいます。さらに、昨今では動物医療の技術や食事の品質向上などにより、ペットがより長生きできる時代になってきています。

ペットの寿命の目安

| 種類 | 寿命の目安 |

|---|---|

| 犬 | 12~20年程度 |

| 猫 | 15~20年程度 |

| ウサギ | 5~15年程度 |

| セキセイインコ | 7~10年程度 |

| オカメインコ | 15~25年程度 |

| ミドリガメ | 20年程度 |

| リクガメ | 100年以上生きることも |

※上の表に記載の内容は平均的な寿命であり、品種や飼育環境によりさらに長生きする場合もあります。

出典:環境省パンフレット「捨てず 増やさず 飼うなら一生」をもとに作成

ペットと長く一緒にいられるのは飼い主としてうれしいことですが、動物も年を重ねるごとに運動機能が衰えたり免疫機能が低下したりします。ひと月に動物病院にかける費用や年間の利用回数も増え、医療費が増えていく可能性もあります。

長生きをすることを前提に飼うためには、早い時期からペットの医療費などに備えた貯蓄をおこなったり、ペット保険への加入を早めに検討したりすることもとても大切です。大きな病気やケガをしたときも飼い主の負担をおさえながら安心して治療をさせることができます。

ペットがかかる病気の一例

動物によって「かかりやすい病気」があります。また、同じ種類の動物でも特徴や体格の違いでかかりやすい病気も異なります。

以下では、ペットがかかる病気の一例を種類別で紹介します。

-

犬がかかりやすい病気

-

犬は犬種によってかかりやすい病気が異なるため、注意が必要です。

とくに、犬に多く見られる皮膚疾患は生活環境を整えて清潔に保つことで防ぎやすくなります。また、歯周病は歯磨きの習慣を取り入れることで予防につながります。定期的な健康診断もおこない、病気の早期発見ができるようにすることが定説です。

なお、ペット保険では、先天性疾患やワクチンなどで予防できるものは補償対象外となるものが一般的ですが、若くて健康な犬でも起こりうる誤飲や犬全般に多い皮膚炎などは補償範囲となるペット保険が多くなっています。

犬がかかりやすい病気の例

疾患場所 病名・症例 皮膚 アトピー性皮膚炎(柴犬に多い)、外耳炎(プードル、ダックスフント、ゴールデン・レトリバーなど耳のたれた犬に多い)、脂漏症(柴犬に多い)

※皮膚疾患は犬全般に多いとされる病気

口腔内 歯周病(犬全般がかかりやすい) 目 流涙症(涙やけ/チワワ、マルチーズに多い)、緑内障(柴犬に多い)、コリーアイ/コリー眼異常(コリー系の犬種に多い) 脳 水頭症(チワワに多い)、脊髄空洞症(チワワやポメラニアンなどの小型犬に多い)、髄膜脳炎(チワワに多い) 消化器 幼少期は異物誤飲、中年期以降は胆嚢疾患や膀胱炎、高齢では難治性腸炎など

(犬全般がかかりやすい)呼吸器 気管支拡張症(ダックスフントに多い) 泌尿器 尿路結石症(ダックスフントに多い) 免疫疾患や腫瘍 免疫介在性多発性関節炎(ダックスフントに多い)、免疫介在性血小板減少症(チワワに多い)、血管肉腫(大型犬に多い) 心臓 僧帽弁閉鎖不全症(中高齢の犬に多い) 体格・骨格によるもの 膝蓋骨脱臼(パテラともいう/チワワやトイ・プードルなどの小型犬に多い)、椎間板ヘルニア(ダックスフントに多い)、股関節形成不全(中型犬や大型犬に多い) その他 セロイドリポフスチン症/CL症(ボーダー・コリーに多い)

-

猫がかかりやすい病気

-

猫には泌尿器系の疾患や、免疫不全となる感染症などが多くみられるため、注意が必要です。

とくに感染症のなかには、命に関わるものもあるため、日頃からの予防が重要です。また、猫の場合、外でほかの猫と関わることで感染するケースが多いため、室内飼いにするなどで病気を予防しやすくなります。

なお、ペット保険では先天性疾患やワクチンなどで予防できるものは補償対象外となるものが一般的ですが、猫に多い消化器疾患や泌尿器系疾患などは補償範囲となるペット保険が多くなっています。

猫がかかりやすい病気の例

疾患場所 病名・症例 口腔内 歯肉口内炎 消化器 猫パルボウイルス感染症 呼吸器 猫上部気道感染症/猫カゼ(子猫に多い) 泌尿器 慢性腎臓病(高齢猫に多い)、猫下部尿路疾患、糖尿病(太った猫に多く、幅広い年代の猫に見られる) 免疫不全など 猫免疫不全ウイルス(FIV)感染症/猫エイズ(屋外飼育の猫は感染率が高い)、猫白血球ウイルス/FeLV(1歳~6歳の屋外飼育野猫に多い) その他 猫伝染性腹膜炎/FIP(子猫に多い)、甲状腺機能亢進症

-

鳥がかかりやすい病気

-

鳥の場合、外見に異常が現れる病気と外見には現れない病気があるため、排泄物に異常がないか、普段と行動がおかしくないかなど確認しましょう。

また、発情が続く「過発情」や、みずから毛を引き抜いてしまう「毛引き症」は、環境による影響が大きいため、ストレスを与えない飼育環境を整えることも重要です。

鳥がかかりやすい病気の例

疾患場所 病名・症例 くちばし・皮膚・羽毛 PBFD/オウム類の嘴-羽毛病(3歳以下のオウム・インコに多い)、毛引き症、鳥の疥癬(カイセン)症(セキセイインコによく見られる)、くちばしの異常も鳥類がかかりやすい症例 消化器 マクロラブダス症/メガバクテリア(セキセイインコに多い) 呼吸器 マイコプラズマ病/MYC(セキセイインコやオカメインコは慢性化することもある) 過発情 光や温度・湿度、巣材の影響により、過剰な発情状態になる

過剰な産卵により骨が弱くなったり、卵詰まりや精巣腫瘍を引き起こしたりする栄養不良 ビタミンB1欠乏症(幼若期に多い)、ビタミンD欠乏症(幼鳥や産卵期の鳥、オカメインコに多い) その他 金属中毒、クラミジア症(CHL)

-

ウサギがかかりやすい病気

-

ウサギは鳴き声もなく、体調不良のサインがわかりづらい動物です。

日頃から、目やにが出ていたり、歩き方がおかしかったり、食事を取らなかったりしていないか、変化を確認しておことが大切です。なんらかの異常を感じる点があれば、早めに動物病院に行き相談しましょう。

ウサギがかかりやすい病気の例

疾患場所 病名・症例 耳鼻・口腔 不正咬合、スナッフル(呼吸器感染症) 皮膚 皮膚糸状菌症、ソアホック(足底皮膚炎)、爪の損傷 脳 斜頸 消化器 毛球症、鼓腸症 泌尿器 尿路結石、エンセファリトゾーン症 生殖器 子宮がん(3~4歳以上のウサギにとくに多い)、子宮蓄膿症 その他 乳腺腫瘍、骨折、熱中症

-

その他の小動物がかかりやすい病気

-

ハムスターは、骨折や腫瘍、心臓や呼吸器の疾患、アレルギー性皮膚炎がよく見られます。

フェレットの場合は、腫瘍、内分泌疾患、消化器疾患、全身性疾患などが多い傾向にあります。

ペットが病気やケガをした場合にかかる医療費

ペットが病気やケガで動物病院にかかった際の費用はいくらくらいなのでしょうか。動物病院によっても異なるため、一概にいくらとはいえませんが、ペットの治療は人間と違って公的な健康保険などはないため、治療費は全額飼い主の負担となる点に注意が必要です。

たとえば、猫の多くが罹患する「腎臓病」の治療を例にとると、血液検査や尿検査、レントゲン検査、超音波検査など必要に応じてさまざまな検査費用がかかり、投薬や点滴による治療などもあります。さらに急性腎障害の場合、入院治療となることが多く、治療費が数十万円にのぼることも珍しくありません。

また、犬・猫を問わず病気によっては、数ヵ月から数年、あるいは生涯にわたっての治療になることもあります。治療内容によって大きく変わりますが、入院費用や手術費用などの他に、毎月、数千円〜数万円の費用がかかることもあり得ることを知っておきましょう。

ペット保険の平均相場はいくら?

現在、新規加入できるペット保険の保険料の相場はいくらくらないのでしょうか?

まずは犬と猫について、0歳で加入した場合、5歳で加入した場合、8歳で加入した場合の複数の保険商品の保険料(月額・年額)を調べてみました。

犬と猫の保険料のめやす(月額・年額)

| 0歳 | 5歳 | 8歳 | |

|---|---|---|---|

| 犬※1 | (月)930円~2,480円 (年)10,330円~28,850円 |

(月)990円~3,340円 (年)10,950円~38,890円 |

(月)1350円~4,880円 (年)15,000円~54,190円 |

| 猫※2 | (月)720円~2,500円 (年)8,010円~27,260円 |

(月)730円~2,610円 (年)8,150円~30,350円 |

(月)980円~3,530 円 (年)10,870 円~41,090円 |

出典:楽天保険の総合窓口「保険の比較」のペット保険の無料見積・比較で検証した結果にもとづく(2022年11月18日時点)。

※1犬:ペットの種類はプードル(トイ)、補償割合50%、年齢条件に合う10商品で比較(「8歳」は9商品で比較)

※2猫:補償割合50%、年齢条件に該当する11商品で比較(「8歳」は10商品で比較)

上の表のとおり、保険料は年齢が上がるにつれて高くなります。そのため、ペット保険加入をする際には、現在の年齢での負担額だけでなく、将来的な負担額もあわせて確認しておくとよいでしょう。

また、補償割合が同じ50%のペット保険でも、受け取り金額や回数の制限、免責期間の長さ、基本補償に含まれている内容などはそれぞれ異なるため、保険料以外の違いについてもしっかり比較して選びましょう。

なお、ある程度数は限られますが、犬・猫以外の小動物・爬虫類などを対象としたペット保険も存在します。

ウサギの場合は、月額1,660円(年額18,290円)、鳥類の場合は、月額1,530円(年額16,840円)、爬虫類(カメ)の場合は、月額1,260円(年額13,890円)などの例があります(楽天保険の総合窓口「保険の比較」のペット保険の無料見積・比較で検証した結果にもとづく。2022年11月18日時点)。

ペット保険で後悔しない!おさえておきたいデメリット・注意点

ペット保険にはさまざまなメリットがありますが、デメリットや注意点もあります。加入する前に、以下の点もしっかりおさえておきましょう。

- ①補償対象外となる治療や手術もある

- ②治療費全額が補償される保険は少ない

- ③免責期間がある

それぞれ、詳しく見ていきましょう。

①補償対象外となる治療や手術もある

病気やケガの治療に対して補償されるため、保険契約の補償の開始日より前に発生していたケガや病気や予防治療などについては補償対象外となります。具体的には、以下のものは多くのペット保険において補償対象外とされています。

- 既往症や先天性の病気

- 予防接種により予防できる病気

- 傷病にあたらないもの(妊娠・出産費用・避妊・去勢手術費用・爪切り等)

- 予防に関する費用(ワクチン接種費用、マイクロチップ埋め込み費用等)

- 検査(健康診断等)

- 診療以外の費用(グルーミング費用等)

- 健康食品・医薬部外品等

- 飼い主の過失によるケガ

- 自然災害によるケガ

②治療費全額が補償される保険は少ない

ペット保険には、「補償割合」が設定されているものがあります。補償割合とは「治療にかかった費用のどのくらいの割合が保険金として支払われるか」を示す割合です。保険会社や商品にもよりますが、「50%」「70%」などに設定されているものが多く、全額補償されるものは限られています。

ただし、同じ商品で比べた場合、補償割合が大きくなれば保険料はその分高くなりますので、支払う保険料と受け取る保険金のバランスを考慮して選ぶことが大切です。

③免責期間がある

免責期間(待機期間)とは、保険金支払いの対象とならない期間をいいます。保険契約開始後、一定期間が免責期間として設定され、病気やケガが補償の対象になりません。したがって、「免責期間」が設けられている場合は、仮にその期間にペットが治療する必要があったとしても補償対象外です。

一般的に、ペット保険では、ケガの待機期間は0~15日、病気の待機期間は30日、病気のなかでもガンの待機期間は30日~120日と設定されていることが多いでしょう。免責期間がない保険も、病気の種類によっては免責期間を設定しているケースもあります。免責期間の扱いは、保険会社によって異なりますので、確認しておくとよいでしょう。

ペット保険の選び方のポイントを紹介

ペット保険を選ぶためには、次の5つをしっかりおさえておくことが重要です。

- ①ペットの病気やケガのリスクを確認する

- ②加入条件や補償内容・特約を確認する

- ③保険料を確認し、将来の保険料をシミュレーションする

- ④給付金の受け取り方法を確認する

- ⑤複数の保険を比較検討する

詳しく見ていきましょう。

①ペットの病気やケガのリスクを確認すること

ペットの種類や年齢によって病気やケガのリスクは異なるため、必要な治療費にも差が出ます。最適なペット保険やプランを選ぶために、どのような不安に備えるべきかをまずは把握することが大切です。

②加入条件や補償内容・特約を確認すること

加入できる保険を探し、補償内容や特約がご自身の求めている内容であるか確認します。ペットの年齢によって加入や、契約更新ができない場合、犬・猫以外の動物は加入できない場合もあります。また、補償が手厚くなれば保険料が上がる可能性があるため、無理なく支払える保険料であるかも見ておきましょう。

③保険料を確認し、将来の保険料をシミュレーション

保険料を確認する際は、加入時の金額だけでなく、ペットが年を取ったときに保険料がどれくらい増えるのかもシミュレーションしましょう。保険商品によってはペットが年をとるほど保険料の負担が重くなるケースもあるため、将来的な負担額も考えて選ぶことが重要です。

④保険金の受け取り方法を確認すること

給付金の受け取り方法には、「直接請求(後日精算)」と「窓口精算」の2つの方法があります。

「直接請求(後日精算)」の場合、飼い主が動物病院で治療費をいったん全額負担し、後日給付金の受け取りとなる方法です。一方、「窓口精算」は、人間の健康保険と同じように、窓口で保険適用後の診療費のみを支払えばよいものです。

一時的にでも費用の立て替えを避けたい方や手間をなるべく省きたい方は窓口精算を選ぶとよいでしょう。ただし、全てのペット保険・動物病院で窓口精算に対応しているわけではないため、加入するペット保険や動物病院で対応しているのか事前に確認する必要があります。

⑤複数の保険を比較検討すること

ご自身のペットに適した保険に加入するためには、比較サイトを利用して複数のペット保険を比較して選ぶことがおすすめです。比較サイトを活用すると、複数のペット保険の情報を一覧で見比べることができるので、効率的に自分にあった保険を選びやすいでしょう。

具体的には、ペットの種類や年齢等の情報を入力すると、加入できる保険プランを絞り込めます。気になる保険の資料請求もまとめて対応でき、ご自身のペットにあった保険が見つけやすくなるでしょう。

- ペット保険

-

ペット保険の見積(無料)・比較

詳しく見る

より詳しい「ペット保険の選び方」が気になる方は、以下の記事もご確認ください。

まとめ

日本のペット保険加入率はまだ高い水準とはいえませんが、飼育環境の向上と医療の進歩によりペットの寿命も長くなっています。人間と同じように年を取ればペットも病気にかかることも多くなりますので、大切なペットが長い時間健康で暮らせるよう、早い段階から先を見据えたケアを考えておく必要があります。ペット保険への加入はその方法のひとつといえます。

ペット保険は、犬や猫だけでなく、鳥、ウサギ、爬虫類までさまざまな種類に対応しているケースもあり、病気やケガで動物病院にかかった際の治療費に備えられます。治療費が全額補償されるわけではありませんが、高額になりやすいペットの治療費の負担を減らし、治療に集中しやすい環境が整えられます。

なお、ペットの種類や年齢によってもかかりやすい病気は異なりますので飼っているペットについての情報をしっかりチェックし、普段からペットの様子を見て、異常を感じたら専門家に相談し、早期発見・早期治療をこころがけましょう。

監修者情報

ファイナンシャルプランナー稲村優貴子

大手損害保険会社に事務職で入社後、お客さまに直接会って人生に関わるお金のサポートをする仕事がしたいとの想いから2001年FP資格を取得し独立。2006年から6年間日本FP協会鳥取支部長。現在LifeForYou代表として年間500件の相談・講演・執筆・メディア出演業務をおこなっている。得意分野はライフプラン、保険、iDeCo、年金、家計節約、不動産。

- 資格情報

- 日本FP協会会員(CFP®)、ヨガインストラクター(全米ヨガアライアンスRYT200)野菜ソムリエ、アスリートフードマイスター®

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2023年2月7日)

2212860-2312