がん保険の選び方は?保障内容や選ぶ際のポイント・注意点などを解説

がんに備えるための保険である「がん保険」は医療保険のひとつですが、がんに特化した保障内容のため、「病気やケガ全般を保障する医療保険の方がよいのでは?」と疑問に思う方もいるかもしれません。

この記事では、がん保険とは何か、どのように選べば良いのかを解説します。また、がん保険の保障内容や保障の種類、選ぶ際の注意点についてもまとめました。ぜひ参考にして、必要な保障を得られるがん保険をお選びください。

がん保険とは?

がん保険とは、がんと診断されたときや、がんで治療を受けたとき、入院したときなどに給付金が支払われる保険のことです。

がん保険とよく比較される保険として、医療保険があげられます。医療保険は病気やケガ全般に備える保険で、がん保険は「がん保障に特化した医療保険」という位置づけになります。医療保険もがんの手術などに対して給付金を受け取ることができますが、がん保険はがんに特化した保険のため、医療保険とあわせて加入することで、がんになったときの保障を幅広くすることができます。

たとえば医療保険に加入中(がん特約をつけず、がん保険は未加入の場合)の方ががんに罹患した場合、受け取ることができる給付金は入院給付金や手術給付金のみです。 しかし、がん保険に加入していれば、がん診断給付金やがん通院給付金などの給付金を受け取ることができ、がんの治療費や療養中の生活費などの助けになります。

また、医療保険では給付を受けられる入院日数に制限が設けられているのが一般的です。がんは再発する可能性もあるため、入院が長引くと十分な給付金を受け取ることができない可能性があります。 それに対し、がん保険は入院給付の日数に上限がなく、入院が長引いても日数分の給付金を受け取ることができる商品が一般的です。

| がん保険 | 医療保険 | |

|---|---|---|

| 保障の対象 | がん | 病気(がんを含む)やケガ |

| おもな保障内容(給付金) | ●がん診断給付金(がん診断一時金) ●がん治療支援給付金 ●がん入院給付金 ●がん手術給付金 など |

●入院給付金 ●手術給付金 など |

| 免責期間 | 一般的に、90日または3ヵ月程度 | 基本的には設定されていない※ |

| 1回の入院で支払われる入院給付金の限度日数 | 日数制限はないことが一般的 | 60日や120日など上限があるケースが多い |

| 通算で支払われる入院給付金の限度日数 | 日数制限はないことが一般的 | 通算1,000日など制限されているケースが多い |

※保険会社によっては、所定の感染症に対する保障については免責期間が設けられているケースもあります。

がん保険の保障内容

がん保険の商品ごとに保障内容は異なります。おもな保障については、以下の表をご覧ください。

●がん保険で受け取ることができる給付金の例| 受け取り | 給付金 | 内容 |

|---|---|---|

| がんと診断されたとき | がん診断給付金 (がん診断一時金) |

がんと診断されたときに、まとまった一時金を受け取ることができる。 保険期間を通じて1回のみ受け取ることができる商品と、複数回受け取ることができる商品がある。 |

| がん治療のために入院したとき | がん入院給付金 | がん治療のために入院したときに、給付金を受け取ることができる。 支払い日数は無制限の商品が多い。 |

| がん治療のために通院したとき | がん通院給付金 | がん治療のために通院したときに受け取ることができる。 「入院後または入院前後の通院を保障する」 商品もあれば、「入院の有無にかかわらず通院を保障する」商品もある。 |

| がんの治療をしたとき | がん手術給付金 | がん治療のための手術を受けたときに、給付金を受け取ることができる。 入院の有無にかかわらず受け取れ、「入院給付金日額の〇倍」または「手術1回につき〇万円」となっている商品が一般的。 |

| 抗がん剤治療給付金 | 所定の抗がん剤治療を受けたときに、給付金を受け取ることができる。 入院の有無にかかわらず、「抗がん剤治療を受けた月に〇万円」としている商品が一般的。 |

|

| 放射線治療給付金 | 所定の放射線治療を受けたときに、給付金を受け取ることができる。 入院の有無にかかわらず、放射線治療を受けたときに保障される商品が一般的。 |

|

| がん治療として先進医療を受けたとき | がん先進医療給付金 | がん治療のために先進医療による療養を受けたときに、保障を受けることができる。 高額になりがちな先進医療の技術料を、2,000万円程度を限度に保障する商品が一般的。被保険者が費用を立て替えずにすむよう、医療施設に保険会社から直接給付金が支払われるケースもある。 |

| その他 | 収入サポート給付金、がん死亡保険金 など | がんに起因する収入減や死亡時の保障など保険会社によって異なるものがある。 |

※上の表に出てくる各給付金の呼称は保険会社によってそれぞれ異なります。

なお、全てのがん保険に上表のような給付内容を保障しているわけではありません。がん保険によって保障は異なるため、加入前に確認しておきましょう。

ここでは、以下の給付金についてより詳しくご紹介します。

- がん診断給付金

- がん入院給付金

- がん通院給付金

- がん手術給付金

- 抗がん剤治療などの治療給付金

がん診断給付金

がん診断給付金とは、がんと診断を受けたときに給付される給付金です。

保険会社・商品によって、保険期間中1回のみ受け取ることができるものや、初回に給付金を受け取ってから一定期間後の再発や別のがんの診断で再度診断給付金を受け取ることができるものもあります。

また、1回目は診断だけで給付金を受け取ることができても、2回目以降は入院が要件となるものなどもあります。

がん入院給付金

がん入院給付金とは、がん治療を目的として入院したときに受け取ることができる給付金です。がん保険や保険料によって、受け取ることができる給付金は1日あたり10,000円や15,000円などと決まっているため確認しておきましょう。

なお、がん保険では、入院あたりの支払い日数や通算支払い日数に制限がないのが一般的です。治療が長引く場合や、再発して再入院をする場合も、がん保険に加入しておくことで安心を得られます。

がん通院給付金

がん通院給付金とは、がんの治療を目的とする所定の治療のために通院したときに受け取ることができる給付金です。1日につき一定の給付金を受け取ることができます。

がんと診断された日や、所定の治療を受けた日、また、がん治療・手術のために入院し、退院した後の通院治療などに適用されることがあります。

がん手術給付金

がん手術給付金とは、がんの治療のための手術を受けたときに受け取ることができる給付金です。手術の種類に応じて入院給付金日額の10・20・40倍などの一定の給付金を受け取ることができるものや、1回につき10万・20万・30万円と一定の金額を受け取ることができるものがあります。

なお、給付金の支給時期は保険によって異なります。手続き後、数日で支払われる保険もありますが、申請時の条件によっては確認に時間を要することもあるため注意が必要です。

抗がん剤治療などの治療給付金

抗がん剤治療などの所定の治療を受けたときには、治療給付金を受け取ることができます。入院の有無にかかわらず給付されることが一般的なため、通院による治療を受けるときでも給付金を受け取ることができます。

抗がん剤治療などの治療給付金は、治療を受けた回数にかかわらず、治療を受けた月ごとに1回分の給付金が支払われることが多いです。

なお、放射線治療給付金は、がん手術給付金として支払われることもあります。

がん保険の選び方【4つのポイント】

がん保険は保険会社によってもさまざまです。満足できるがん保険を選ぶためにも、次のポイントに注目しましょう。

【がん保険の選び方のポイント】- ① 保障タイプ

- ② 保険期間

- ③ 通院保障

- ④ 年齢やライフプラン

がん保険は保障内容や給付金受け取りの条件が商品によって異なることも多いです。各ポイントに注目して、必要な保障を受けられるがん保険を選んでください。

①保障タイプに注目する

がん保険を選ぶ際には、どの程度の保障を求めるのか考慮してから、保障タイプを決めましょう。ただし、保障内容は幅広くするほど保険料の負担も増えるため、ご自身にとって必要な保障内容やライフスタイル、収入などを考慮して選ぶことが大切です。

治療にかかった費用ではなく入院や手術に対して定額で給付金を受けたいなら定額保障、実際にかかった費用を受け取りたいなら実額補償(実損補填型)のタイプが適しています。なお、生命保険会社では定額保障タイプ、損害保険会社では実額補償タイプを提供していることが一般的です。

定額保障タイプは、あらかじめ給付金の金額がわかっているため安心感がありますが、治療内容によっては給付金だけではまかなえず自己負担金が発生する場合があります。

実額補償タイプは治療費を全額カバーできるため、より安心して治療を受けられます。しかし、実額補償タイプのがん保険でも給付金に上限額が定められているケースが一般的なため、高額の治療費がかかったときは自己負担金が生じる可能性があります。

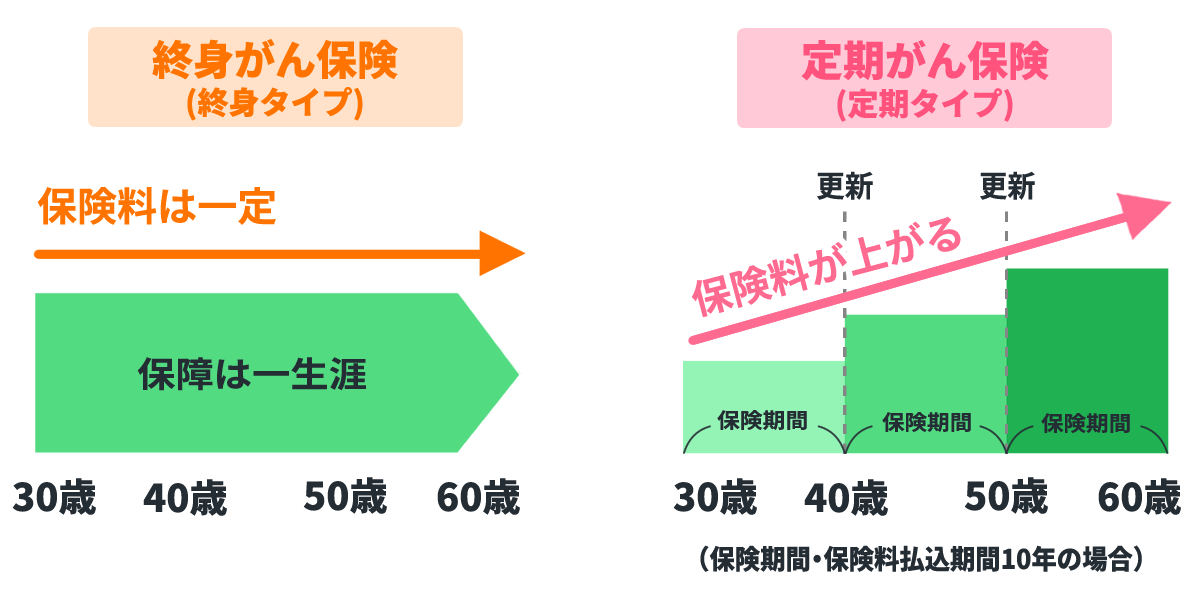

②保険期間に注目する

保険期間は、年齢や年数によって期間が決められている「定期がん保険(定期タイプ)」と一生涯保障が続く「終身がん保険(終身タイプ)」の2つのタイプがあります。

定期がん保険(定期タイプ)は高齢になるほど保険料が高くなり、一定年齢以上では更新できないリスクがあります。高齢になって保障が必要と感じたときに加入できない可能性もあるため、このリスクを知っておくことが大切です。

一方、終身がん保険(終身タイプ)は、保険料は一定で保障が一生涯続きます。しかし、同じ年齢、同じ保障内容で加入する場合、加入時点での保険料は定期がん保険(定期タイプ)よりも高くなるため、負担に感じるかもしれません。

保険料の支払いイメージ

③通院保障に注目する

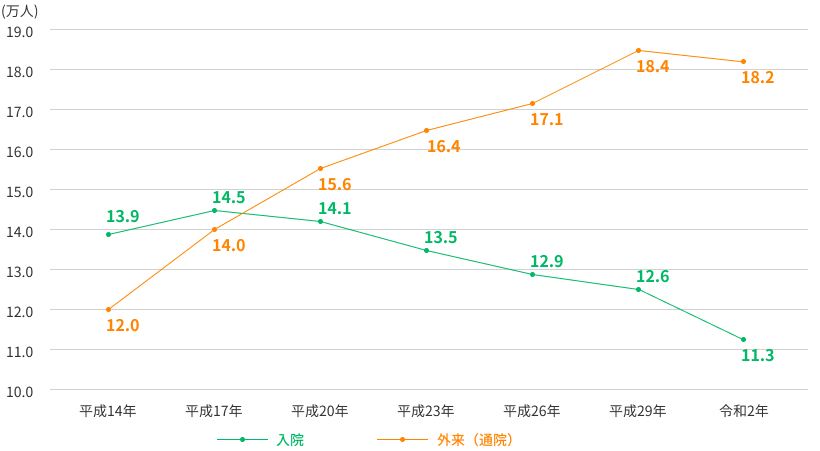

がんは通院治療が可能なこともあります。実際に、以下のように昨今では入院治療よりも通院治療の方が増えています。

がん(悪性新生物)の入院患者数・外来患者数の推移

もし、がん保険の保障内容が入院保障と手術保障だけの場合、通院に対する給付金は受け取ることができません。通院で治療する場合に備える際には、通院保障があるがん保険を選びましょう。

がん保険は、入院していなくても通院保障を受けられる商品が一般的です。しかし、通院の定義により、「退院後の通院を保障するタイプ」「入院前後の通院を保障するタイプ」などがあるため、細かくチェックすることが大切です。

④年齢やライフプランに注目する

加入する方の年齢はもちろん、結婚をしているのか、子どもがいるのかなどは人それぞれです。また、持ち家なのか賃貸なのかも人によって異なるでしょう。そのため、がん保険で必要な保障も人によって変わってきます。

ご自身の年齢やライフプラン、重視する点などにあったがん保険を選ぶ必要があります。

たとえば、がんに罹患した方が多い家系であればがんに対する保障を幅広くする、十分な貯蓄があって治療費や収入の減少に対応できる場合は保障を減らすといった具合です。また、がん保険を選ぶときにライフステージ別に注意したいポイントについては、以下をご覧ください。

なお、がん保険は、被保険者ががんと診断されると、その後の保険料の支払いが免除されることが一般的です。

| ライフステージ | がん保険の選び方 |

|---|---|

| ひとり暮らしを始めたとき (10~20代前後) |

・医療保険に加入 ・がん保険やがん特約について検討する |

| 結婚したとき (20~30代前後) |

・がん保険に加入 ・医療保険に加入している場合は、がん特約をつける方法も検討できる |

| 子どもが生まれたとき (30~40代前後) |

・がん入院給付金やがん手術給付金などの金額を増やす ・入院中の生活費の保障も検討する |

| 子どもが独立したとき (50~60代前後) |

・がん入院給付金やがん手術給付金の金額を見直す |

| 退職して老後を迎えたとき (60代以降) |

・新規に加入する場合は終身タイプを選択する |

がん保険を選ぶ際の注意点

保険商品によって保障が適用される条件は異なります。条件によっては、がんに罹患しても給付金を受け取ることができない場合もあるため注意が必要です。

がん保険によくある条件を加入前に確認し、必要なときに必要な保障を受け取ることができるがん保険を選んでください。

がん保険の保障内容をよく確認する

がん保険はがんに特化した保険です。そのため、がん以外の病気やケガについての保障はなく、がん以外の病気やケガで治療費がかかっても、給付金を受け取ることができません。

たとえばがんに罹患しても、通院保障特約をつけていないときは給付金を受け取ることができない可能性があります。特約の内容についても事前に確認しましょう。

がんは再発する可能性もあるため、診断給付金の支払い回数や条件についても注意が必要です。診断給付金が1回のみのがん保険の場合、再発時や新たにがんに罹患しても診断給付金は受け取ることができません。

更新するときに保険料が高額になることがある

5年、10年で満了となるがん保険の場合、更新するときは更新時の年齢で保険料が再計算されます。年齢が高くなるとがんの罹患リスクも高くなるため、保険料が高額になることがあるため注意が必要です。

しかし、終身がん保険(終身タイプ)の場合は更新がないため、保険料も値上がりしません。ただし、もともとの保険料が定期がん保険(定期タイプ)と比べて高くなるため、長期間加入すると負担が大きくなる可能性があります。

働き盛りの20代~50代の保障を幅広くしたいなら定期タイプ、60代以降も保障を継続したいなら終身タイプのように使い分けることもできます。

がん保険に加入できる年齢であるかを確認する

がん保険の加入条件として年齢を定めている商品もあるため、高齢になると加入が難しくなる場合があります。加入を検討している場合は、早めに加入しましょう。

一定期間ごとに契約を更新する定期がん保険(定期タイプ)の場合、高齢になっても更新は可能なことが一般的ですが、更新可能年齢に上限が決められていることもあり、一生涯の保障を得ることができません。一生涯続く保障を得たい場合は、終身がん保険(終身タイプ)を選びましょう。

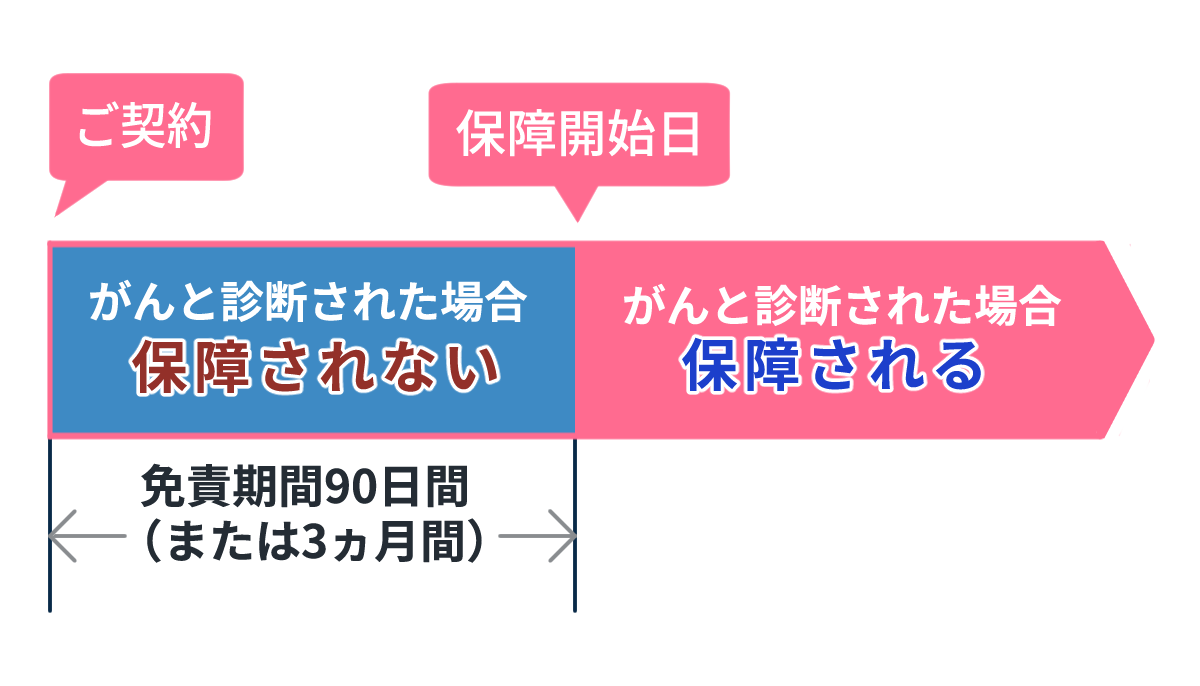

加入後すぐには保険が適用されない

がん保険には、がん保険に加入後でも保障を受けることができない期間「免責期間」があります。免責期間は、加入後90日または3ヵ月が一般的です。

そのため、加入から90日以内にがんと診断されても、診断給付金はもちろんのこと、がん入院給付金やがん手術給付金も受け取ることができません。また、90日以降にがんの治療を受ける場合でも、加入前や加入後90日以内に診断を受けたがんの場合は、給付金を受け取ることができません。

がん保険の保障期間

まとめ

がんは治療が長引きがちなだけでなく、治療費が高額になることも多い病気です。 また、再発するケースもあるため、診断給付金を受け取ることができる回数や頻度、適用される入院日数・通院日数の上限についても把握しておくことが大切です。がん保険の特徴を理解したうえで、必要に応じて加入を検討しましょう。

どのがん保険に加入するか迷ったときは、「がん保険の比較」の無料見積もり・比較サービスを利用すると、保障内容や保険料を比較できて便利です。ぜひ「がん保険の比較」をご利用ください。ご自身で選ぶのが難しいという場合には、保険アドバイザーに無料相談をすることもできます。

- がん保険

-

がん保険の無料見積・比較

詳しく見る

- 保険無料相談実施中

-

保険の比較では、保険アドバイザーに無料で直接ご相談頂くことができ、ご相談頂いた内容をもとにお客様にあった解決策や保険をご提案させて頂きます。

詳しく見る

監修者情報

ファイナンシャルプランナー竹国弘城

RAPPORT Consulting Office (ラポール・コンサルティング・オフィス)代表。名古屋大学工学部機械・航空工学科卒業。証券会社、生損保代理店での勤務を経て、ファイナンシャルプランナーとして独立。お金に関する相談や記事の執筆・監修を通じ、自身のお金の問題について自ら考え、行動できるようになってもらうための活動を行う。ミニマリストでもあり、ミニマリズムとマネープランニングを融合したシンプルで豊かな暮らしを提案している。趣味はサウナ(サウナ・スパプロフェッショナル)。

- 資格情報

- 1級ファイナンシャルプランニング技能士、日本FP協会会員(CFP®)

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2024年2月28日)

2312118-2412