女性特有のがんに備える保険・特約への加入は必要?一般的ながん保険・医療保険との違いも解説

女性は、胃がんや肺がん、大腸がんといったがんの他にも、乳がんや、子宮頸がん、子宮体がんなど女性特有のがん※のリスクがあります。がんの多くは高齢になるほど発症リスクが高まりますが、乳がんは20代後半から30代にかけての徐々に罹患率が上がっていき、40代後半から高い罹患率を維持し続けます。男性と比べても50代前半まではがんの罹患率は女性のほうが高い傾向にあり、若い世代の女性にとってもけっして無関係な病気ではありません。

これらの女性特有のがんのリスクに対して、早い段階から備えをしたいという方も多いのではないでしょうか。この記事では、がんに備えて加入する保険のなかでも、とくに女性特有のがんに手厚いがん保険の特徴や必要性などをわかりやすく解説するとともに、一般的ながん保険や医療保険との違い、選び方のポイントについてもご紹介します。

※乳がんなどは男性が罹患するケースもありますが、この記事では特に女性の罹患率が高いがんを「女性特有がん」と呼びます。

女性特有のがんに備える保険とは?

女性特有のがんである、乳がんや子宮頸がん、子宮がん、卵巣がんなどに手厚く備えられる保険にはどのようなものがあるのでしょうか。女性特有のがんを手厚く保障する保険は、おもに以下の3種類のタイプにわけられます。

女性特有のがんを手厚く保障する保険

- ①女性向けがん保険:主契約が女性特有のがん保障のがん保険

- ②一般的ながん保険:主契約ががんの保障であるが、特約で女性特有のがんの保障を手厚くできるがん保険

- ③医療保険:主契約が病気やケガの保障である医療保険(女性特有のがんや病気を手厚く保障する特約やプランを選べる商品がある)

それぞれについて具体的に見ていきましょう。

①女性向けがん保険:主契約が女性特有のがん保障のがん保険

主契約が女性特有のがんの保障である「女性向けがん保険」は、女性特有のがんに罹患した場合に、一般的ながん保険よりも手厚い保障を受けられます(保障内容は保険会社によって異なります)。

たとえば、乳がんなどの女性特有のがんに罹患した場合に、それ以外のがんでも支給される給付金に上乗せした金額が給付されたり、乳房再建術(乳がんの治療で乳房を切除した方が、乳房の見た目を整えるための手術)を受ける際の保障を受けられたりします。

がんの中でも女性特有のがんにしっかり備えたいと考えている方や、すでに加入している保険があり、女性特有のがんへの保障を追加したいと考えている方などに適しています。

②一般的ながん保険:特約で女性特有のがんの保障を手厚くできるがん保険

一般的ながん保険でも、特約を付加することにより女性特有のがんの保障をより手厚くできることがあります。

たとえば、入院や手術・がんと診断されたときの給付金が、女性特有のがんの場合には上乗せされる特約やプランを選べるケースなどです。乳房再建術を受ける際の保障が付加できる商品もあります。

すべてのがんにしっかり備えつつ、女性特有のがん保障を手厚くしたい方に適しています。

③医療保険:主契約が病気やケガの保障である医療保険

医療保険は、がんに限らず病気やケガ全般で保障を受けることができます。医療保険の中には、女性特有の病気に特に手厚い商品や、女性向けのプラン、女性特有の病気・がんを手厚く保障する特約を選べる商品が存在します。

たとえば、女性特有の病気やがんで入院した場合に、他の病気で入院した時よりも給付金を多く受け取れるプランや、乳房再建術を受ける際の保障が受けられる商品などがあります。

女性特有のがんだけでなく、病気やケガ全般に幅広く備えたい方に適しています。

女性特有のがんに手厚い保険に加入する必要性とは?

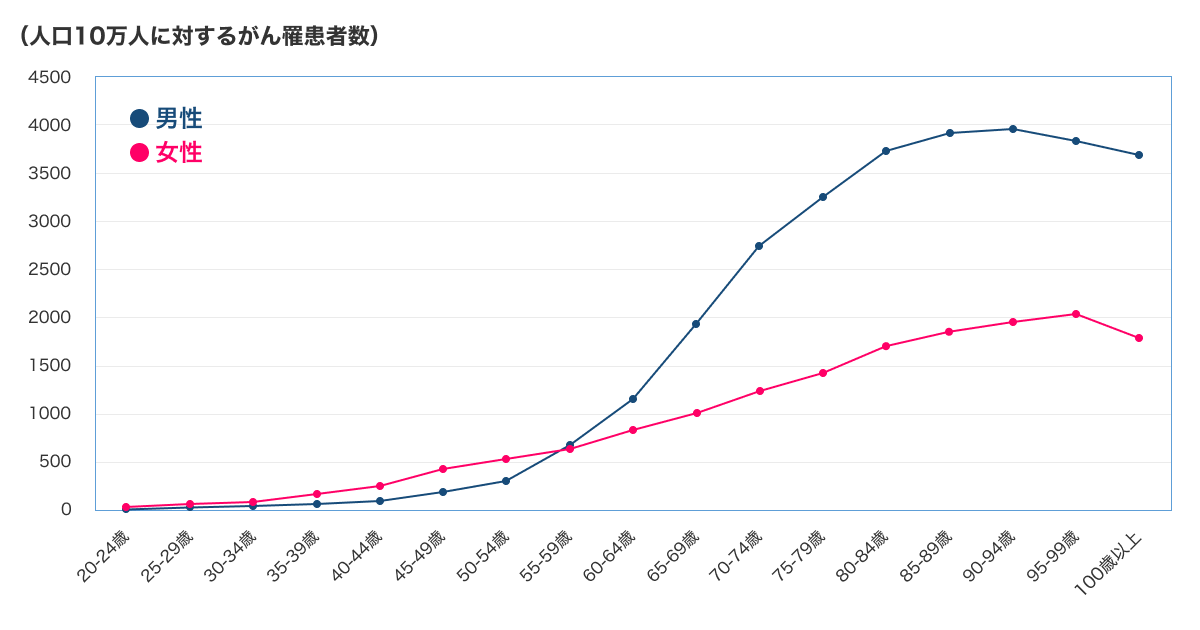

国立がんセンターが発表している、年齢階級別のがん罹患率を見てみると、50代前半までは、男性よりも女性のほうが罹患率が高くなっていることがわかります。

年齢階級別がん罹患率(2019年)

女性がもっとも罹患する可能性の高いがんは「乳がん」

女性特有のがんは、乳がんや子宮頸がん、子宮体がん、卵巣がんなどがあげられますが、すべてのがんを通じて女性がとくに罹患しやすい部位は以下の5つとなっています。

女性の部位別がん罹患数(2019年)

| 順位 | 部位 | 女性(人数) |

|---|---|---|

| 1 | 乳房 | 97,142人 |

| 2 | 大腸(結腸・直腸) | 67,753 人 |

| 3 | 肺 | 42,221 人 |

| 4 | 胃 | 38,994 人 |

| 5 | 子宮 | 29,136 人 |

※上の表は、罹患数の多い順に5つ抜粋して掲載したもの。上皮内がんを除く。

若い世代の罹患リスクが高い「子宮頸がん」

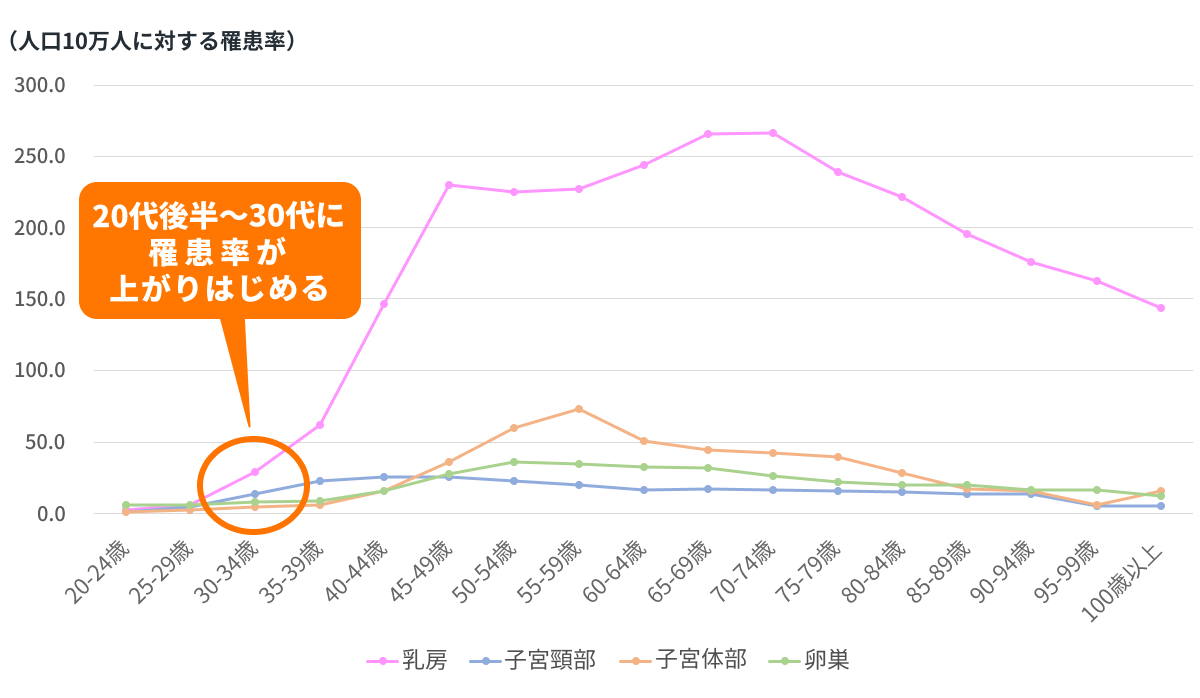

女性特有のがん罹患率を下図で詳しく見てみると、乳がんの場合は、20代後半から30代にかけて罹患率が上昇しはじめて、40代後半から50代でさらに大きく上がり、60代後半で再びピークを迎えます。

子宮頸がんについては、20代後半から30代にかけて罹患率が上昇するのは乳がんと同様ですが、罹患率のピークは30代です。女性特有のがんには、若い世代の罹患リスクが高いがんもあるので注意が必要です。

女性特有のがん罹患率(2019年)

がんに罹患すると治療以外の費用がかかるケースも

がんに罹患すると、通院や入院、手術などのためにさまざまな費用がかかります。それ以外にも、抗がん剤の副作用で髪が抜けたときのウィッグや、乳房再建手術など外見のケアに費用をかけたいと考えることもあるでしょう。女性特有のがんの保障が手厚い保険に加入していることにより、これらの費用が保障されるなど、治療だけではないさまざまな不安や費用負担を軽減することができます。

女性特有のがんに備える保険で受け取れる給付金とは?

女性特有のがんに手厚く備える保険では、がんに罹患したときにどのような保障を受けることができるのでしょうか?保険商品によって異なりますがおもに以下の保障が受けられるのが一般的です。

女性向けがん保険、一般的ながん保険の主な保障

- がん診断給付金/がん診断一時金

- がん入院給付金

- がん通院給付金

- がん手術給付金

- がん先進医療給付金

- 乳房再建術への保障など

医療保険の主な保障

- 入院給付金

- 手術給付金

- 通院給付金

- 先進医療給付金など

※医療保険の場合には、がんに限らず保障されます。

以下では、それぞれの給付金と、内容について紹介します。

①がん診断給付金(がん診断一時金)

がん診断給付金(がん診断一時金)とは、がんと確定診断されたときに給付金を受け取ることのできる保障です。女性向けがん保険や一般的ながん保険で保障が受けられます。

医療保険の場合には、がん診断給付金(がん診断一時金)を受けられる特約を付加できる商品があります。

給付金額は契約内容によって変わりますが、50~300万円程度のケースが一般的です。がんと初めて診断されたときのみ給付金が支給されるタイプ、再発など2回目以降のがん診断時にも支給されるタイプ、女性特有のがんになると給付金額が上乗せされるタイプなどがあります。

がんと診断されると、治療や療養のために仕事を休んで収入が減る可能性があるうえに、通院費用や薬代など、さまざまな費用がかかることが予想されます。一時金としてまとまった給付金を受け取ることができ、治療費以外にかかる費用や入院中や退院後の生活費などさまざまな用途に使うことができます。

②がん入院給付金

がん入院給付金とは、がんで入院した場合、「1日につき1万円」などの決まった額の給付金を受け取ることができる保障です。女性向けがん保険や一般的ながん保険で保障が受けられます。

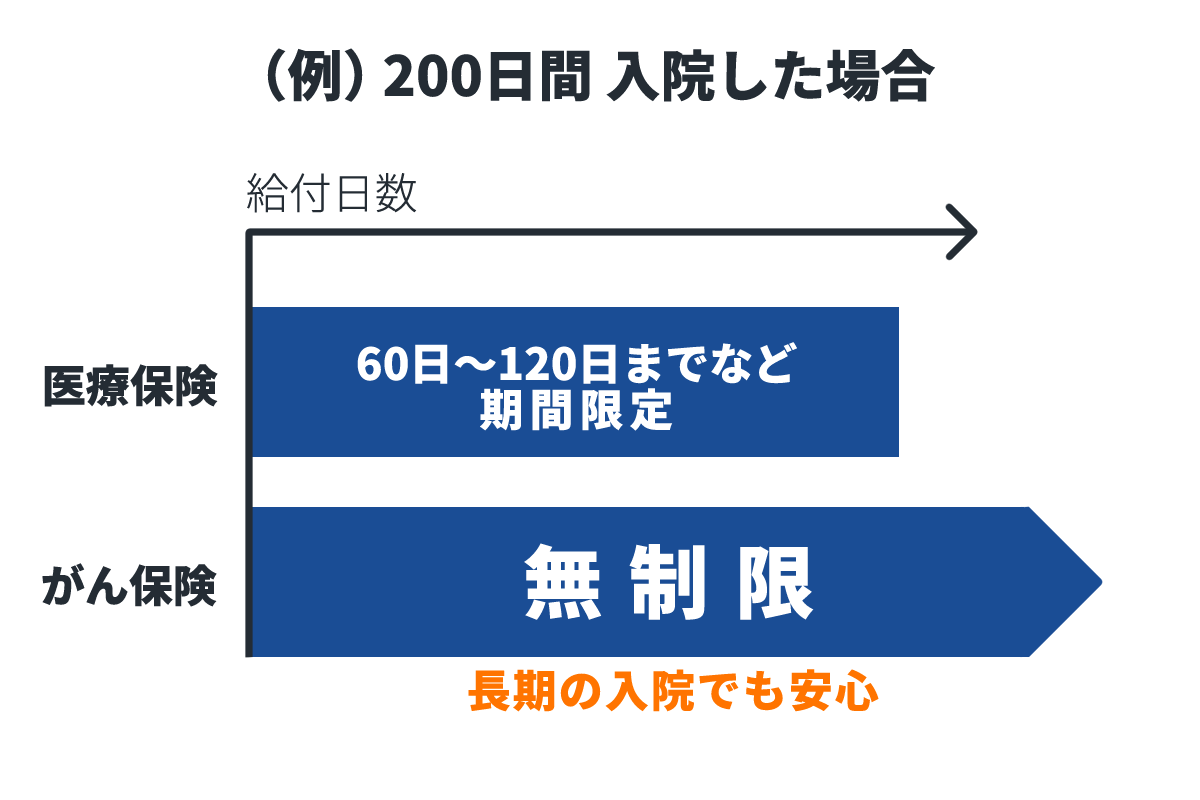

医療保険の場合には、がんの入院に限定しない「入院給付金」があります。一般的な医療保険では、1回の入院で支払われる入院給付金の限度日数が60日や120日などに制限されるケースが多くみられますが、がん保険では日数無制限で保障されることがほとんどです。そのため、長期入院になった場合や繰り返し入院した場合でも給付金を受け取り続けることができ、経済的負担を軽減できます。

一般的な医療保険とがん保険の入院給付金の違い

③がん通院給付金

がん通院給付金とは、がん治療のために通院した場合に給付金を受け取ることのできる保障です。

がん通院給付金は、女性向けがん保険や一般的ながん保険で保障が受けられます。抗がん剤治療やホルモン剤治療、放射線治療など、がん治療のための通院であれば給付対象になるため、入院が不要で通院治療になった場合などに役立ちます。

医療保険の場合には、がんの保障に限定しない「通院給付金」があります。大きな違いとして、医療保険の通院給付金は入院後または入院前後の通院が保障されるのが一般的であるのに対し、がん保険の場合は、入院をしなくてもがん治療のための通院が保障されるのが一般的である点があげられます。

④がん手術給付金

がん手術給付金とは、がんの手術を受けたときに給付金が受け取ることができる保障です。

がん手術給付金は、女性向けがん保険や一般的ながん保険で保障が受けられます。入院給付金の日額にもとづいて給付金額が設定されているタイプや、手術の種類に応じて給付金額が変わるタイプなどがあります。

医療保険の場合には、がんに限らず病気やケガで手術をしたときに給付金を受け取ることができる「手術給付金」があります。入院給付金の日額にもとづいて給付金額が設定されているタイプや、手術の種類に応じて給付金額が変わるタイプなどがあります。

なお、女性向けがん保険や一般的ながん保険、医療保険いずれの場合についても、入院の有無にかかわらず、給付を受けられるケース(入院をともなう手術と外来の手術とでは給付される金額が異なる)が一般的です。

⑤乳房再建術への保障など

女性向けのがん保険や一般的ながん保険、女性特有のがんの保障を含む医療保険などには、乳房再建術を受けた際に給付金を受け取ることのできる保障を付加できる場合もあります。

乳房再建術とは、乳がんの切除により変形あるいは失われた乳房を、もとの形に近づけるための手術です。

乳房再建術には、大きく2種類の方法があります。

- 自家組織を使用した乳房再建(お腹や背中の組織を胸に移植する方法)

- インプラントを使用した乳房再建(胸元の皮膚組織を拡張し、シリコン製のインプラントを挿入する方法)

どちらも公的医療保険の対象となる治療のため、費用負担は現役世代であれば3割、さらに高額療養費制度(医療費が高額になった場合に、自己負担額を所得に応じた上限額までに抑えられる制度)の適用を受けることができます。

ただし、乳房再建術の方法によっては、公的医療保険の適用とならず、自由診療となるケースもあります。

保険商品によっては、自由診療に該当する乳房再建術のみを保障するケースや、自由診療に該当する治療の一部は保障対象外とするケースもあります。加入を検討している保険商品の乳房再建術がどの範囲をカバーしているのか、事前にしっかり確認しておくと安心でしょう。

なお、公的医療保険の対象となる乳房再建術は、医療保険の「手術給付金」、がん保険の「がん手術給付金」などの、手術全般を保障する給付金の対象となることもあります。

女性特有のがんを保障する保険の選び方

前述のように、女性特有のがんを保障する保険には、さまざまなタイプがありますが、どのような点に注意して選ぶとよいのでしょうか?

女性特有のがんに限りませんが、がんを保障する保険を選ぶ際には、「がん診断給付金の支払い回数」なども確認しておくとよいでしょう。がんは再発や転移などの可能性もあるため、がん診断給付金を複数回受け取れるタイプの保険商品を選ぶということもできます。

また、がんは入院だけではなく通院で治療する可能性もあり得ます。入院・通院どちらにも備えらえる保障かどうかについても確認しておく必要があります。

女性はがん保険に何歳から加入するとよいのか

前述のように、女性特有のがんは、年齢が若くても罹患するリスクがあります。

また、がんに罹患するとがん保険に加入することは難しくなるため、罹患する前に加入しておく必要があります。いつ罹患するかはわからないリスクに備えるためには、年齢に関係なく早めに保険などで備える必要があるといえるでしょう。

なお、女性の年代別のがん保険・がん特約の加入率を見てみると、以下のとおりです。20代の女性は約28%、40代は約46%、50代になると49%ががん保険に加入していたり、がん特約を付帯していたりすることがわかります。

女性のがん保険・がん特約の加入率(全生保)

| 年齢 | 加入率 |

|---|---|

| 20歳代 | 28.9% |

| 30歳代 | 46.5% |

| 40歳代 | 49.2% |

| 50歳代 | 43.1% |

| 60歳代 | 39.0% |

※全生保:民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険

まとめ

この記事では、女性特有のがんに手厚いがん保険の特徴や必要性、「女性向けのがん保険」「一般的ながん保険」「医療保険(がんの保障を含む)」の違いや選び方のポイントについて解説しました。

女性特有のがんは、若い年代の方でも罹患リスクの高い病気です。がんに罹患した後ではがん保険に加入することは難しくなるので、早い段階からがん保障が手厚い保険への加入を検討すると安心でしょう。

女性特有のがんは「女性向けのがん保険」「一般的ながん保険」「医療保険(がんの保障を含む)」などより備えることができます。「女性向けのがん保険」の場合には、さらに女性特有のがん手術への上乗せ保障や乳房再建手術の保障など手厚い保障が得られやすくなっていますが、一般的ながん保険や医療保険(がんの保障を含む)でも、女性特有のがんに対する備えはある程度可能です。保険料と保障内容をしっかり比べてご自身に合う保険を選びましょう。なお、がん保険で確保すべき保障内容は、年齢や家族構成などライフステージが進むと変化することもあることも考慮するとよいでしょう。

がん保険への加入を検討にあたり「どのがん保険を選べばよいのかわからない」という方も多いかもしれません。そのような場合には、保険の比較サイトなどを利用して、複数の保険商品を比較してみると良いでしょう。保障内容や保険料をはじめとするさまざまな項目を一覧で比較することができます。それでも、ご自身で決めかねる場合には、保険アドバイザーによる無料相談も検討しましょう。

- がん保険

-

がん保険の無料見積・比較

詳しく見る

- 保険無料相談実施中

-

保険の比較では、保険アドバイザーに無料で直接ご相談頂くことができ、ご相談頂いた内容をもとにお客様にあった解決策や保険をご提案させて頂きます。

詳しく見る

監修者情報

ファイナンシャルプランナー新井智美

マネーコンサルタントとして個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)や、上記相談内容に関するセミナー開催のほか、金融メディアへの執筆および監修(現在年間300本以上)の執筆および監修を手掛けており、これまでの執筆および監修実績は2,000本を超える。

- 資格情報

- 日本FP協会会員(CFP®)、1級ファイナンシャル・プランニング技能士、DCプランナー、住宅ローンアドバイザー、証券外務員(CFP®)

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャルプランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

- ※税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2022年7月28日)

2309582-2409