がん保険の必要性を徹底解説!保障内容や入るタイミングなども年代別に紹介

「がん保険って本当に必要?」「がん保険に加入するのはもったいない?」などと考える方もいるのではないでしょうか。確かにがんの治療にかかる費用や仕事を休んだ場合の収入の減少は、公的医療保険で補うことも可能です。しかし、治療費や収入の減少分がすべて補てんされるわけではありません。とくに、国民健康保険に加入する自営業やフリーランスの方には傷病手当金がなく、仕事を休めば収入がゼロになってしまうおそれもあります。収入のない専業主婦(夫)の方であっても、それまでに担っていた家事や育児のサポートを専門家などに依頼すれば、その費用がかかります。

この記事では、がん保険の保障内容や特徴、医療保険との違いなどを踏まえて、必要性についてわかりやすく解説します。また、20代から80代まで、がん保険に入る適切なタイミングについても年代別でご紹介します。

がん保険の特徴とは?

がん保険は、がんの治療や入院、通院などにかかる費用や、収入が減った場合の生活費などに備えるための保険です。まず初めに、がん保険の概要について解説します。

がん保険の給付金の種類

がん保険では、がんと診断されたり入院が必要になったりした場合などに給付金を受け取れます。保険商品によって保障内容はさまざまですが、例として以下のような給付金があります。

がん保険の主な給付金

| がん診断給付金 (がん診断一時金) |

がんと診断された場合にまとまった金額を受け取れる給付金。契約内容にもよるが、給付金額は一般的に50~200万円。保険商品によって、受け取りが1回限りの場合と、一定の条件に応じて複数回受け取れる場合がある。 |

|---|---|

| がん治療給付金 | 抗がん剤治療など、所定の治療を受けた場合に、あらかじめ決まった額を受け取れる給付金。「治療を受けた月ごとに」給付金を受け取れるのが一般的。 |

| がん入院給付金 | がんでの入院1日につき1万円など、入院日数に応じて決まった額を受け取れる給付金。医療保険の場合、商品ごとに給付を受けられる入院日数の上限があるが、がん保険では入院日数無制限で保障されるのが一般的。 |

| がん手術給付金 | がんで手術をうけると受け取れる給付金。給付金額の決まり方は、「がん入院給付金日額の〇倍」というタイプと、「手術1回につき〇万円」というタイプが一般的。 |

| がん通院給付金 | がん治療のために通院したときに受け取れる給付金。「入院前後の通院を保障」「入院後の通院を保障」「入院の有無に関係なく通院を保障」といったタイプがある。 |

| がん退院給付金 | 所定の日数以上の入院をしてから退院した場合に受け取れる給付金。 |

| 抗がん剤治療給付金 | 所定の抗がん剤治療を受けたときに、あらかじめ決まった額を受け取れる給付金。「抗がん剤治療を受けた月ごとに」給付金を受け取れるのが一般的。 |

| 放射線治療給付金 | 所定のがん放射線治療を受けたときに受け取れる給付金。 |

| がん先進医療給付金※ | 先進医療※によるがん治療を受けたときに受け取れる給付金。2,000万円まで保障している商品が一般的で、医療機関に給付金を直接支払う保険会社もある。 |

| 実損填補型のがん保険給付金 | 実際にかかった治療費を補償する給付金。損害保険商品のがん保険による補償がこのタイプ。 |

※「先進医療」とは、厚生労働大臣が定める最新の医療機器や薬を使った治療や、高度な医療技術を用いた治療です。

(注)給付金の名称や細かな保障内容は保険会社によって異なります。

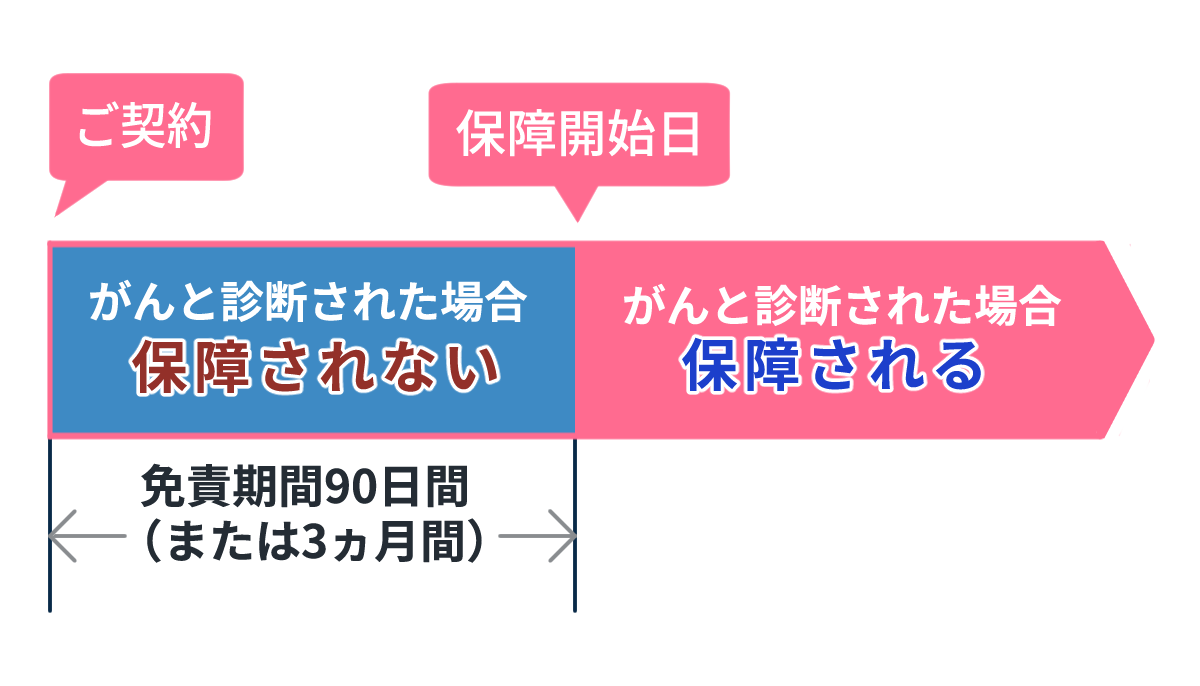

また、がん保険では「免責期間」が設定されていることが一般的です。免責期間とは、給付金や保険金の支払い事由に該当しても、保障されない期間のことです。

一般的に、がん保険には90日または3ヵ月間の免責期間が設定されています。免責期間として設定された期間中は、がんと診断されても保障されません。

がん保険の保障期間

一方、医療保険には通常、一般的に、免責期間は設定されていません(がんに関する保障や一部緩和型商品などを除く)。ただし「1回の入院で支払われる入院給付金の限度日数」が60日や120日などに制限されている商品や「通算で支払われる入院給付金の限度日数」が1,000日などに制限されている商品が一般的です。

なお、医療保険の多くは、がんの保障を特約として付帯できます。ご自身の状況に応じて、それぞれの保障内容を比較し、「医療保険の特約にがん保障を付帯する」か「医療保険とがん保険に別々に加入する」かを検討しましょう。

医療保険とがん保険の違い

| がん保険 | 医療保険 | |

|---|---|---|

| 保障の対象 | がん | 病気(がんを含む)やケガ |

| おもな保障内容(給付金) |

|

|

| 免責期間 | 一般的に、90日または3ヵ月程度 | 基本的には設定されていない |

| 1回の入院で支払われる入院給付金の限度日数 | 日数制限はないことが一般的 | 60日や120日など、上限があるケースが多い |

| 通算で支払われる入院給付金の限度日数 | 日数制限はないことが一般的 | 通算1,000日などに制限されているケースが多い |

がん保険の必要性は?加入が必要なのはどんな人?

がんは、再発リスクや治療が長期化するリスクが高いとされています。そのため、さまざまな治療に対応できる備えが必要です。とくに、次の特徴に当てはまる場合は、がん保険の必要性が高いと考えられます。

- がんに罹患した場合に治療費の支払いで困る可能性がある人

- 治療の選択肢を広げたい人

- 傷病手当金を受け取れない、自営業者やフリーランスの人

- がんに罹患した人が身内にいる人

以下では、それぞれの理由について解説します。

がんに罹患した場合に治療費の支払いで困る可能性がある人

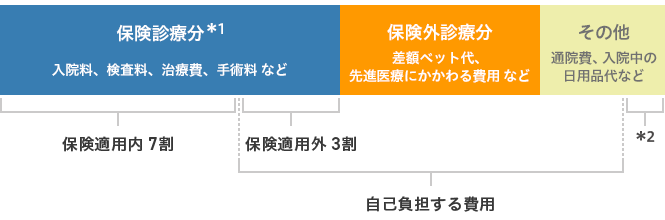

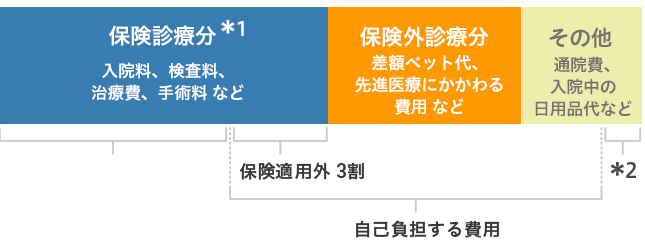

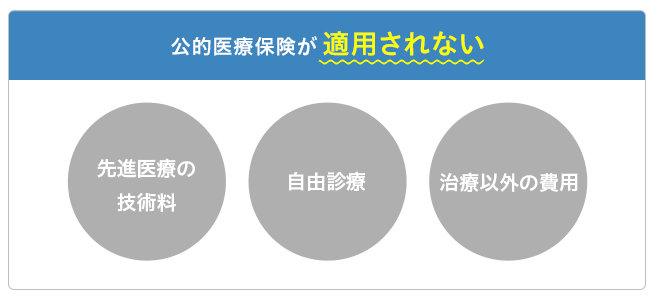

がんの治療は、再発や治療の長期化で治療費がかさむ可能性があります。また、治療法の選択肢が多様化するなかで、公的医療保険適用外となる自由診療の治療を受け、治療費が全額自己負担になる場合もあります。

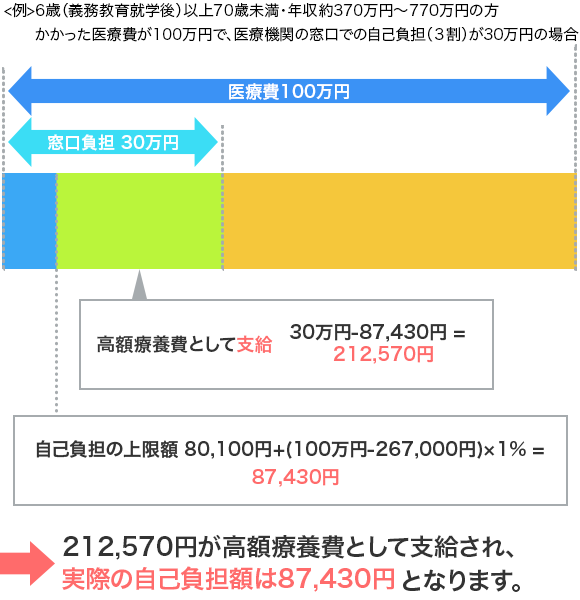

日本は国民皆保険制度をとっており、すべての国民が健康保険などの公的医療保険に加入することとなっています。そのため、病気やケガをして医療機関を受診した場合、現役世代の方であれば窓口での自己負担額は3割となります。

治療にかかる費用

(*2) ⼀部、医療費控除や助成⾦の対象となることがあります。

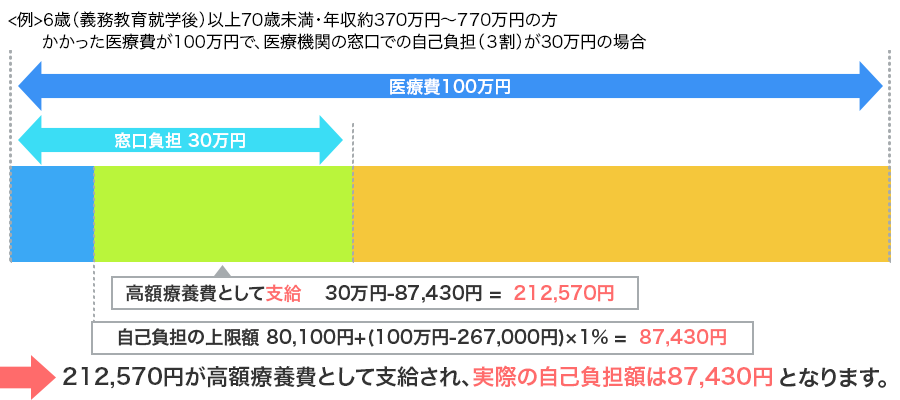

さらに、医療費の自己負担額が一定の金額を超える場合には、公的医療保険の中の「高額療養費制度」を利用し、自己負担額を抑えることができます。

このように、公的医療保険で保障される治療を受ける場合には、費用負担が重くならないようなサポートを受けることができるしくみとなっています。

しかし、公的医療保険による保障を受けたとしても、1ヵ月あたり数万円の自己負担が発生する可能性があります。家計や貯蓄からこういった費用を捻出する余裕があまりないという方は、がん保険で備えておくと安心といえるでしょう。

治療の選択肢を広げたい人

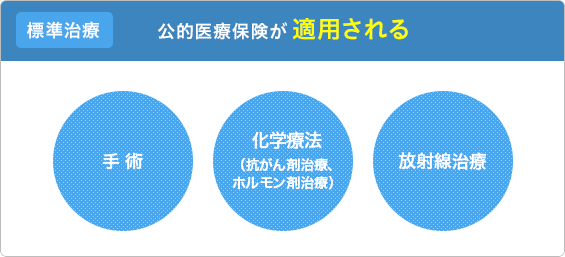

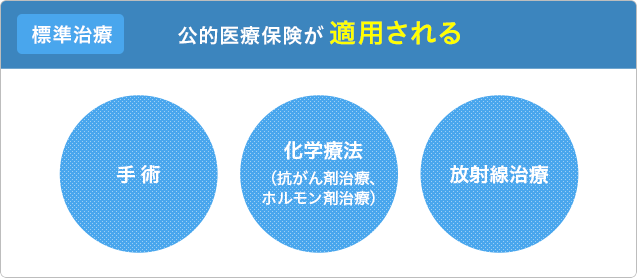

がんの治療には「標準治療」と呼ばれる治療があり、これは「手術」「化学療法(抗がん剤治療・ホルモン剤治療)」「放射線治療」のことをいいます。標準治療を受ける場合には、上述した公的医療保険の対象となります。

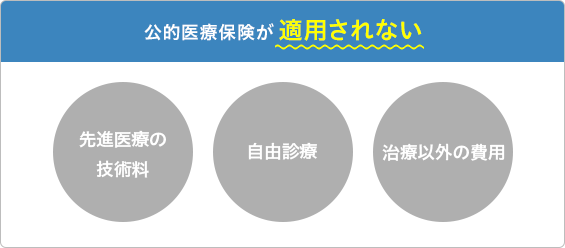

しかし、がん治療には他の選択肢もあります。たとえば、先進医療に該当する陽子線や重粒子線を使用した治療を受けることで、標準治療の放射線治療よりも高い効果が期待できるケースもあります。

先進医療の技術料については全額自己負担となるため、費用が数百万円かかることも珍しくありません。

また、がん治療で使用される抗がん剤などの薬剤には、日本で未承認のものも少なくありません。こういった未承認の薬を使用した治療を受ける場合は自由診療となり、公的医療保険が適用されず、費用は全額自己負担することとなります。

先進医療や自由診療にあたる治療を受けることになれば、費用負担は高額になることが予想されます。治療費用を理由に、希望する治療を受けられない可能性も否定はできません。

もしもがんに罹患したとき、可能な限りさまざまな治療を受けたいと考えている方は、がん保険で備えておくことで、治療の選択肢を広げることができるかもしれません。

傷病手当金を受け取れない、自営業者やフリーランスの人

会社員や公務員などの健康保険に加入している方は、病気やケガで仕事を休むと傷病手当金を受け取ることができます。

傷病手当金とは、業務外の病気やケガを理由に連続して3日以上仕事を休んだ後、4日目から最大1年6ヵ月(休職期間の合計)支給される手当金です。金額は月収のおよそ2/3に相当します。つまり、がんに罹患して仕事を休んだ場合でも、傷病手当金により、月収のおよそ2/3の収入をカバーできます。

しかし、自営業者やフリーランスの方の場合は、傷病手当金を受け取れません※。会社員などが加入する健康保険とは異なり、自営業者などが加入する国民健康保険には、傷病手当金制度がないためです。

※新型コロナウイルス感染症に係る傷病手当金は、特例として申請が可能な場合があります。

がんに罹患して仕事を休むと、収入を失ってしまう場合があります。働けない間の収入を確保するためにも、がん保険に加入する必要性は高いといえるでしょう。

がんにかかった人が身内にいる人

がんは後天的なものだけでなく、遺伝によって生じる可能性もあるといわれています。遺伝性腫瘍や遺伝性がんなどと呼ばれるものです。

もちろん、家族にがんの人がいるからといって必ずがんに罹患するわけではありません。しかし、家族でがんに罹患した人がいる場合、がんに罹患するリスクは高いと考えられます。そのため、がん保険に加入して備えておく必要性は高いといえるでしょう。

がん保険「不要論」をどう考える?加入不要な人とは?

なかには、がん保険に加入するのはもったいないと考える方もいるでしょう。「掛け捨てなので損」「がんに罹患しないかもしれない」「公的医療保険だけでカバーできそう」など、がん保険を不要と捉えている人の意見はさまざまです。

結論としては、がん保険は、家族構成や貯蓄額など、個人の置かれた状況によって、加入の必要性や、必要な保障の種類が異なります。そのため、一概に「がん保険は必要」「がん保険は不要」といえるものではありません。がんに罹患してから後悔しないためにも、ご自身の状況に照らし合わせたうえで、がん保険の必要性を判断することが大切です。

ここからは、がん保険の必要性が低い人がどのような人か、具体例をご紹介します。なお、ご自身が「がん保険の必要性に低いケースに該当したとしても、状況に応じてがん保険への加入を検討しましょう。

貯蓄が十分あり、治療費や収入の減少に対応できる人

がんに罹患しても、十分な貯蓄があり、治療費や収入の減少に対応できるなら、がん保険に加入する必要性は高くありません。とくに、独身の会社員や公務員で、親を養う必要もない場合、家族の生活などを考慮する必要がないため、がん保険の必要性は、既婚者と比べて相対的に低くなります。

ただし、いくら貯蓄があれば十分かは、事前にはわかりません。また、一度がんに罹患すると、新たに保険に加入することは難しくなります。がんは治療が長期化したり、再発したりする可能性がある病気です。状況によっては、これまでと同じようには仕事を続けられなくなるということもあるかもしれません。さまざまな「もしも」のケースを考慮して、加入を判断するようにしてください。

【年代別】がん保険に入るタイミングと必要性とは?

がん保険の必要性を理解できても、加入するタイミングに悩む人もいるでしょう。がん保険に加入する際の考え方については、ご自身の年齢によっても異なります。ここからは、20代から80代以降の年代別に、家族がいる場合、独身の場合などにわけて、どのようなタイミングで加入するべきかをはじめ、がん保険の加入に関する考え方をご紹介します。

20代で独身でも万が一のリスクに備えておきたい

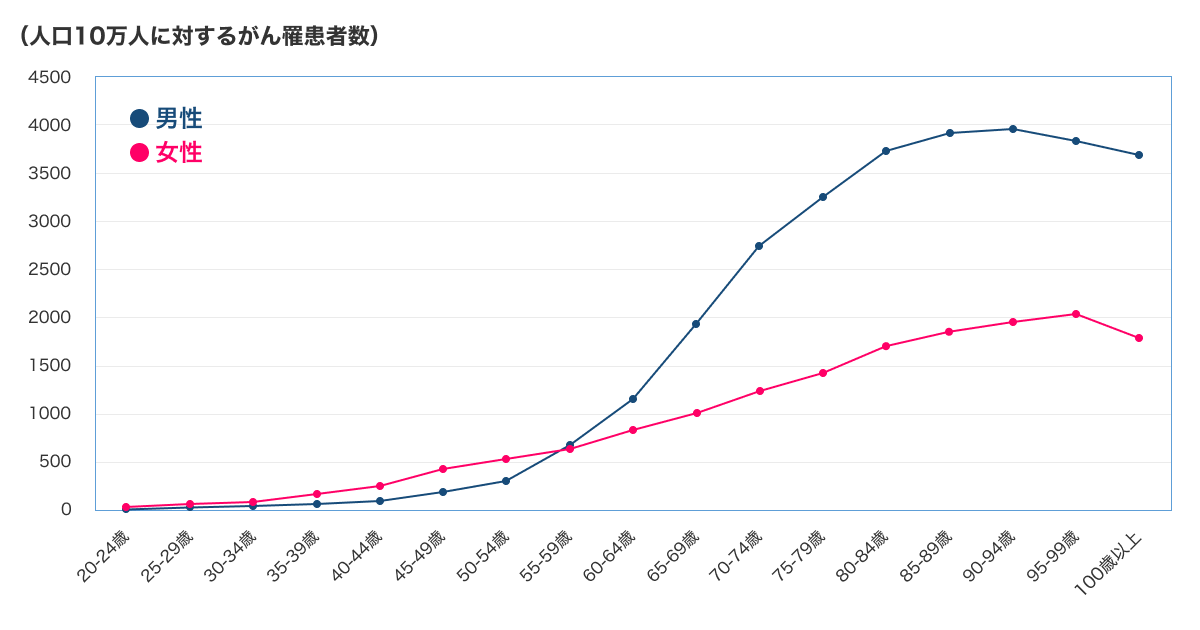

がんは、年齢が上がるほど罹患率が高くなります。もちろん、20代でもがんに罹患する可能性はありますが、上の世代と比較すると確率は低い傾向にあります。また、ご自身で親や家族を養っている方も、まだそれほど多くはありません。

考え方はいろいろとありますが、たとえば「そこまで手厚い保障でなくてもいいけれど、がんは不安なので何か備えておきたい」といった方の場合、がんと診断されたときに受取れる「がん診断給付金」のみ、がん治療に応じて受け取れる「がん治療支援給付金」のみの保障にするなど、保障の種類を限定したプランにするとよいでしょう。

女性特有のがんである子宮頸がんや乳がんなどは20〜30代で発症する可能性が他のがんと比べて高く、女性の場合はとくに、20代から備えておいたほうが安心です。

一生涯保障が続く終身タイプのがん保険であれば、加入時の保険料のまま一生涯のがん保障を受けることが可能です。保険料は加入時の年齢が上がるほど高くなるのが一般的ですので、若いうちに手厚い終身タイプのがん保険に加入しておく、という考え方もあります。

また、10年など一定期間保障される定期タイプのがん保険の場合、終身タイプのがん保険よりも保険料が安くなります。一生涯の保障ではありませんが、負担を抑えながら、がんのリスクに備えたい人にはこのような商品も選択肢に入れてみてください。契約を更新して保障を継続することも可能です、ただし、更新後の保険料は更新時の年齢と保険料率で再計算されるため、通常、更新前よりも高くなります。

年齢階級別がん罹患率(2019年)

■20代で家庭があるなら、がん保険以外にも備えが必要に

-

20代で家庭を持っている人の場合は、配偶者や子どものことを考えて、保障内容が充実したがん保険への加入を検討しましょう。ご自身ががんに罹患した場合の保障を充実させておけば、金銭面での家族への影響や負担を抑えることが可能です。

また、独身の方と比べると、家庭を持っている方はがん保険だけでなく、死亡保険や医療保険に加入する必要性が高くなります。家庭を持ったタイミングで、生命保険全体の加入・見直しを考えるとよいでしょう。

なお、20代はがんの罹患率が低いため、30代以上の年代と比べて保険料は低く設定されています。もちろん、保障を充実させれば、保険料は上がります。しかし、保障内容の同じがん保険に、同じ年齢まで加入する場合には年齢が若いうちに加入したほうが、保険料支払総額が少なくなる場合もあります。

家庭を持つ人も多い30代。家族のためにがん保険に加入を

男性も女性も、30代から徐々にがんの罹患率が上がり始めます。とはいえ、30代は、40代以降に比べるとがんの罹患率はまだ高くありません。しかし、結婚したり子どもが生まれたりすれば、家族に対する責任が生じる時期です。がん保険への加入を検討すべきタイミングといえるでしょう。

がんに罹患して収入が減少すると、ご自身だけでなく、家族にも負担がかかります。そのため、がん保険に加入して、備えておくことは大切です。配偶者ががんに罹患したときにも備えて、夫婦それぞれでがん保険に入ることも検討してください。

がん保険や医療保険以外にも、がんの保障を追加できる保険として、住宅ローンを借入れる場合(もしくは借換えをする際)にのみ加入可能な団体信用生命保険があります。団体信用生命保険にがん保障の特約を付帯することで、がんに罹患した際の保障を受けることができます。※

※団体信用生命保険にがんが保障される特約を付帯できるかどうかは、各金融機関によって異なります。

一般的ながん保険は、保障として給付金を受け取りですが、団体信用生命保険のがん特約は、がんに罹患したときに住宅ローンの返済の全部、もしくは一部が免除されるものです。

多くの人にとって負担の大きい住宅ローンの返済が免除(または一部免除)されれば、経済的にもかなり楽になるでしょう。住宅ローンを組む際には、がん保険とあわせて、団体信用生命保険のがん保障についても検討しましょう。

■30代・独身なら、保障を絞ってがん保険に加入も

-

30代で独身の場合は、がん保険の保障内容を絞ることも考えられます。20代の独身の方同様、「がん診断給付金」「がん治療支援給付金」のみの保障にするなど、ご自身にとって必要最低限の保障を確保できる商品を選ぶという考えからもあります。ただし30代は、将来的に家庭を持ったり、親を養ったりする可能性があります。現在だけでなく、将来を見据えた備えが必要になる時期といえるでしょう。

がんに罹患した場合に貯蓄を取り崩すことになると、その後のライフプランの変更を余儀なくされる場合があります。将来を見据えて、がんの罹患リスクが高まる前にがん保険で受け取れる給付金の種類や金額を増やしても良いでしょう。

罹患率が高まる40代。がん保険加入の必要性は高い

厚生労働省のデータによると、40代から80代までの死因は、がんが1位になっています。40代はがんの罹患率が高まる年代であり、ご自身のためにも家族のためにも、保障を確保しておくべきタイミングです。

厚生労働省健康局がん・疾病対策課のデータによると、40代では、男性は大腸がんや胃がん、女性は乳がんが多い傾向にあります。とくに乳がんは、30代前半から罹患率が急上昇し、40代後半で最初のピークを迎えます。女性ががんに備える場合は「女性特有の疾病」の保障がある医療保険への加入や、特約の付帯も検討しましょう。

40代の部位別罹患率

| 性別 | 男性 | 女性 |

|---|---|---|

| 1位 | 大腸(結腸・直腸) | 乳房 |

| 2位 | 胃 | 子宮 |

| 3位 | 肺 | 大腸(結腸・直腸) |

| 4位 | 肝および肝内肝管 | 胃 |

| 5位 | 前立腺 | 肺 |

■がん保険加入率が最も高い40代。独身でも検討しておきたい

-

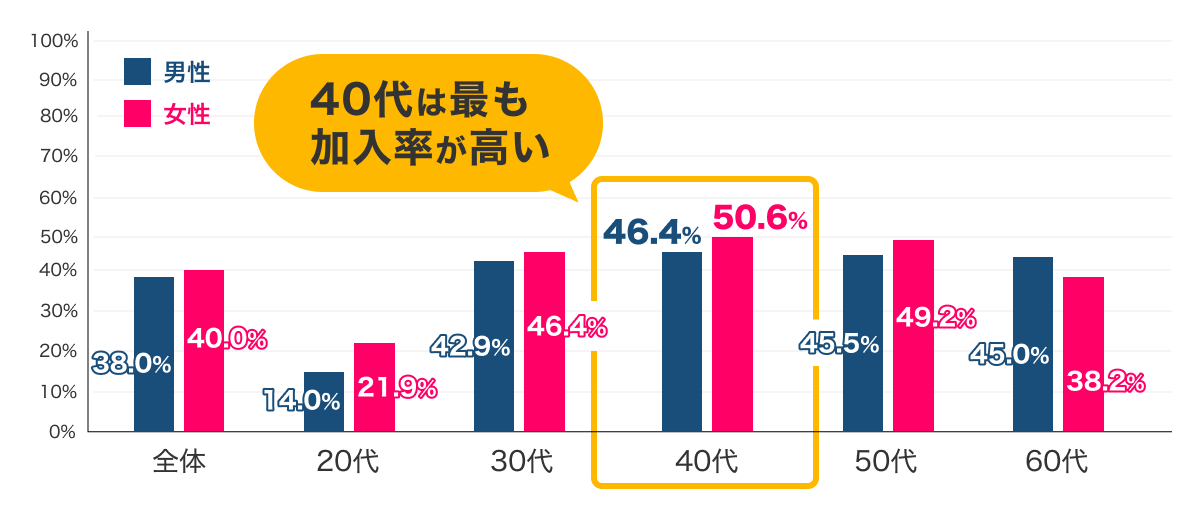

40代になると、がんの罹患率はさらに高くなる傾向にあります。そのため、独身の方であっても、ご自身ががんに罹患した場合に備えることは非常に重要です。以下の図は、がん保険やがんの特約の加入率を示したものですが、40代の人の加入率が最も高いことがわかります。

がん保険・特約の性別・年齢別加入率

出典:生命保険文化センター「2022(令和4)生活保障に関する調査」をもとに作成 がん保険の必要性は、資産状況や就労形態などによって変わります。独身の場合でも、貯蓄が少なく、医療費などの支払いに不安がある人や、傷病手当金を受け取れない自営業やフリーランスの人などは、しっかりとしたがん保障を備えることも検討しましょう。

50代・60代でがん保険に加入するなら、早めの検討を

50代や60代は、がんの罹患率が40代よりもさらに高くなる年代です。男性のがん罹患率は50代で女性を上回り、その後は急速に高くなる傾向があります。

50代・60代の場合、子どもの養育費がまだかかる場合や、住宅ローンの返済が残っている場合があります。万が一がんに罹患して収入が減少すると、経済的な負担が大きくなります。さらに、そこに両親の介護などが重なることも想定される年代のため、経済的にさらに厳しい状況に陥る可能性も出てきます。

50代・60代は、子どもの養育費、両親の介護、さまざまな経済的負担が重なるタイミングですが、一方でご自身の健康や老後への不安を抱く方も少なくないでしょう。貯蓄を切り崩して生活することは避けたいところです。がんに罹患してしまうと、がん保険への加入が難しくなることが一般的ですので、なるべく早めにがん保険に加入し、備えましょう。

■50代・60代で独身の方も罹患のリスクを考えて検討を

-

50代・60代で独身の方の場合、家族の生活費や子どもの養育費の心配をする必要はないため「がん保険は必要ない」と思う方もいるかもしれません。しかし、50代や60代は40代に比べてがんの罹患リスクが急激に高まります。ご自身のためにがん保険で備える必要性が高い年代といえるでしょう。

また、前述のとおり、50代・60代は両親の介護も視野にいれるべき年代のため、たとえ独身であっても、がんに罹患すると経済的なリスクが膨らむ可能性があります。がんの治療費で収入を補填するために貯蓄を大きく取り崩すことになると、老後の備えが減り、その後の生活に悪影響を及ぼします。

また、定年を迎えて退職したり再就職したりすると、多くの人は収入が減少します。そのような状況でがんに罹患すれば経済的に困窮するリスクはさらに高まります。リスクに備える方法のひとつとして、がん保険の加入を検討することは重要です。

生活資金に不安があれば70代や80代でもがん保険に加入を

70代や80代は、退職して年金生活を送っている場合が多い年代と考えられます。そのため、もしご自身が、がんで入院しても、仕事を休んで収入が途絶えるというケースはあまりないでしょう。また、一部の現役並み所得者を除き、医療費の自己負担割合は1〜2割に下がるため、現役時代に比べると医療費の負担が少なく済みます。

しかし、がんに罹患して一気に貯蓄を取り崩す、といったことが起きると、その後の生活資金で困るケースもあるかもしれません。そのような場合には、がん保険の加入も視野に入れる必要があるでしょう。

がん保険に加入できる年齢は保険会社によって異なりますが、70代や80代でも加入できる場合があります。ただし、がんに罹患するリスクが高い年齢での加入は保険料が高額になりがちです。すべてを保険でカバーしようとせず、保険料と保障内容とのバランスを考えて検討するとよいでしょう。

持病があってもがん保険に入れるの?

前提として、保険に加入する際は告知が必要です。告知とは、現在の健康状態や過去の病歴、職業などを保険会社に知らせることです。

がん保険でも、一般的に告知が必要になります。

告知の必要性や告知内容は、保険会社や商品によって異なります。告知が必要な保険の場合、告知を受けた内容をもとに保険会社が審査をおこない、健康状態や病歴などによっては、保険に加入できないことがあります。

また、過去にがんに罹患したことがある場合は、がん保険への加入が難しくなることが一般的です。がん以外の病気でも加入できないことがありますが、がんとの関連性が低い病気であれば、加入できることもあります。審査の基準は保険会社によって異なるため、持病があるとしても、一概にがん保険に入れないわけではありません。

さらに、がんに罹患した人でも、一定の条件を満たせば加入できる「引受基準緩和型がん保険」を販売している保険会社があります。通常のがん保険より、保険料は高くなりますが、がんの再発に備えたい場合には加入を検討しましょう。

まとめ

がんは、再発や治療の長期化で治療費がかさむおそれがあります。また、治療法が多様化するなかで、先進医療や自由診療の治療を選択すれば、治療費の負担は重くなりがちです。がん保険に加入することにで、がんと診断されたり入院が必要になったりした場合などに、給付金を受け取れます。

そもそも、貯蓄があればこのような経済的なリスクに備えられます。しかし、がんに罹患した状態で貯蓄を切り崩していくことに不安を感じる人は少なくありません。貯蓄が少なければなおさらです。経済的なリスクに備える方法のひとつとして、がん保険への加入も検討しましょう。

がん保険での保障内容や加入するタイミングは、年齢や家族構成、貯蓄額などによって変わります。そのため、ご自身の状況を踏まえて判断することが大切です。

がん保険への加入を検討にあたり「どのがん保険を選べばよいのかわからない」という方も多いかもしれません。そのような場合には、保険の比較サイトなどを利用して、複数の保険商品を比較してみると良いでしょう。保障内容や保険料をはじめとするさまざまな項目を一覧で比較することができます。

- がん保険

-

がん保険の無料見積・比較

詳しく見る

保険選びだけでなく、保険の基本的な知識やお金の悩みなど、些細なことでもご相談可能です。ご自身でなかなか選ぶことができない、という場合には、無料の保険相談窓口で保険のプロに相談しながら決めることもできます。

- 保険無料相談実施中

-

保険の比較では、保険アドバイザーに無料で直接ご相談頂くことができ、ご相談頂いた内容をもとにお客様にあった解決策や保険をご提案させて頂きます。

詳しく見る

監修者情報

ファイナンシャルプランナー竹国弘城

RAPPORT Consulting Office (ラポール・コンサルティング・オフィス)代表。名古屋大学工学部機械・航空工学科卒業。証券会社、生損保代理店での勤務を経て、ファイナンシャルプランナーとして独立。お金に関する相談や記事の執筆・監修を通じ、自身のお金の問題について自ら考え、行動できるようになってもらうための活動を行う。ミニマリストでもあり、ミニマリズムとマネープランニングを融合したシンプルで豊かな暮らしを提案している。趣味はサウナ(サウナ・スパプロフェッショナル)。

- 資格情報

- 1級ファイナンシャルプランニング技能士、日本FP協会会員(CFP®)

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

- ※税制上・社会保険制度の取扱いは、このページの最新更新日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2022年6月9日)

2308542-2408