終身がん保険とは?メリット・デメリットや定期がん保険との違いを解説

高齢化が進む日本では、65歳以上の人口は総人口の約3割※を占めるようになり、その流れはますます加速しています。がんの罹患率は高齢になるほど上昇するため、「がんへの長期的な備え」は多くの方にとって重要な問題となっています。そこで、この記事では、一生涯にわたって保障が続く「終身がん保険」について解説します。定期がん保険との違いや終身がん保険のメリット・デメリット、終身がん保険を選ぶ際のポイントを、わかりやすくご紹介します。

※出典:総務省統計局「1.高齢者の人口」

「終身がん保険」とは?

がん保険は、がんと診断されたときや、がん治療のために所定の治療、入院、通院などをしたときに、給付金を受け取れる保険のことです。

がんの保障が一生涯続く「終身がん保険」とあらかじめ保険期間が定められている「定期がん保険」に大別されます。がん保険を検討する際には、どのような保障内容かだけでなく「保障がいつまで続くのか」についても理解しておくことが重要です。

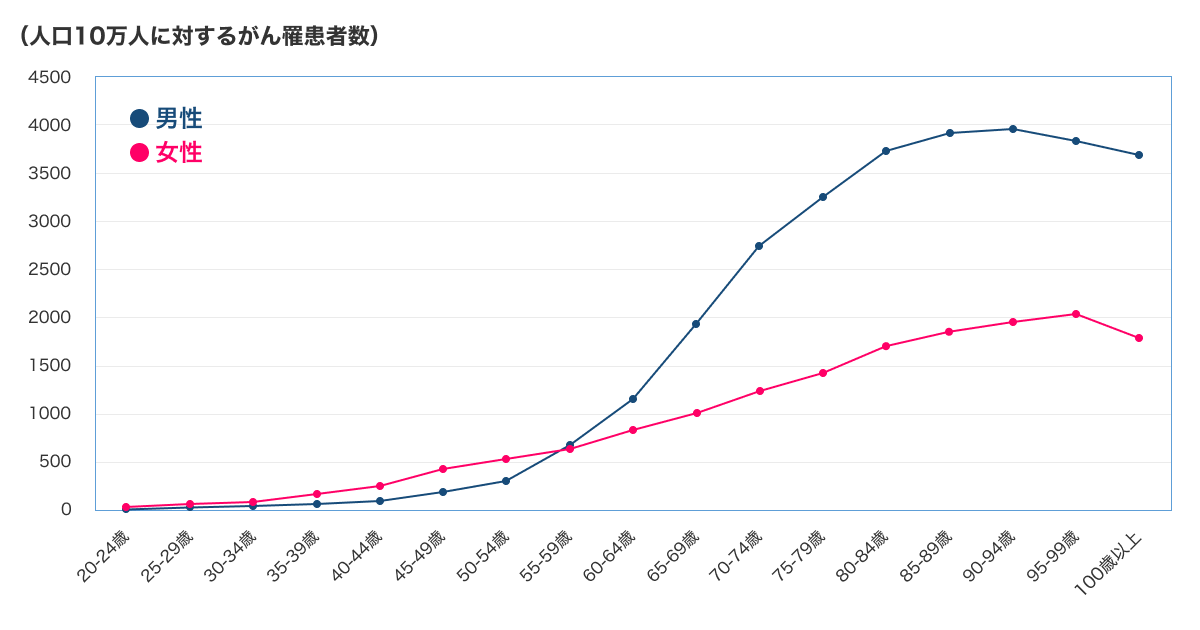

まずは、参考までに日本におけるがんの罹患状況についてみてみましょう。厚生労働省の統計調査※によれば、日本人全年齢の総数で死因を順位別にみた場合、がんは1981年から2021年まで第1位となっています。また、下図のように、男女ともにがんに罹患する可能性は年齢が上がるにつれて上昇傾向にあることもわかります。

年齢階級別がん罹患率(2019年)

終身がん保険のメリットとデメリットとは?

がんはいつ訪れるかわからない病気ですが、前述のように、年齢が上がるほど罹患リスクは高まります。そのため、長期的なリスクに備えていきたいと考える場合に、高齢になっても保障を受けられる終身がん保険を検討する方も多いのではないでしょうか。まずは、終身がん保険の主なメリットとデメリットを具体的にみていきましょう。

終身がん保険のメリットとデメリット

| メリット | デメリット |

|---|---|

|

|

それぞれについて、詳しく説明します。

メリット1:がん保障が一生涯続く

終身がん保険の場合、被保険者(保障の対象になる人)が生きている間は、がんの保障が一生涯続き、給付金などを受け取ることができます。年齢が上がるほどがん罹患率が上昇する傾向があることを考えると、保障が一生涯にわたって続く点はメリットといえるでしょう。

一方、定期がん保険の場合、終身がん保険とは異なり、10年、20年などあらかじめ保険期間が定められているため、保障される期間が限定されます。もちろん、定期がん保険でも保険期間の満了時に更新を行うことによって長期的に加入し続けることもできますが、更新後の保障が何歳まで継続できるかは、「80歳まで」などの上限が定められている場合が一般的です。

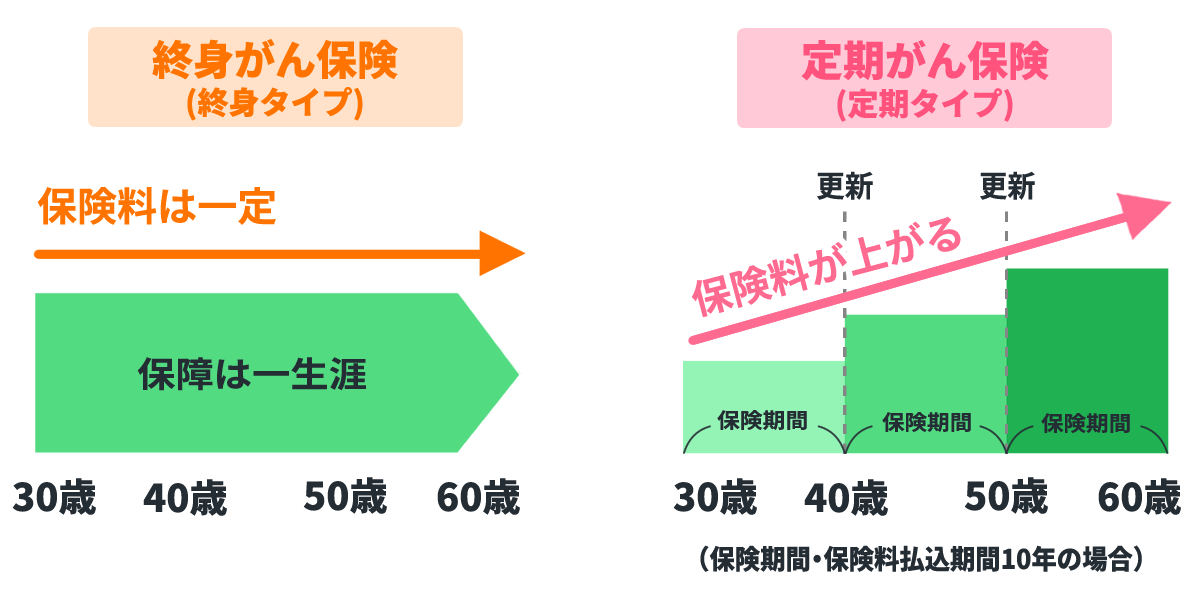

メリット2:保険料は加入時から上がらない

一生涯の保障が続く終身がん保険は、加入時の保険料を払い続けていくため、原則として保険料が上がることはありません。定期がん保険と比較して保険料水準は高くなるものの、一生涯保険料が変わらない点はやはりメリットといえるでしょう。

それに対し、定期がん保険は保険期間があらかじめ定められていますが、保険期間の満了時に契約を更新すると、更新時の年齢と保険料率で保険料が再計算されます。そのため、定期がん保険は更新し続けて長く加入すると保険料が上がっていきます。具体的には、以下の図のイメージになります。

保険料の支払いイメージ

終身がん保険の保険料は、一定期間または一定年齢まで払い込む「短期払い(有期払い)」と、一生涯払い続ける「終身払い」があります(ただし、保険商品によっては「終身払い」のみの取り扱いの場合もあります)。

一般的に「終身払い」は「短期払い(有期払い)」に比べて毎回払い込む保険料が安くなりますが、保険料の払込みが一生涯にわたることを考慮する必要があります。

メリット3:長生きリスクに備えやすい

日本人の平均寿命は、年々上がり続けており、年齢を重ねていくほど医療費の支出も増える傾向にあります。また、がんの罹患リスクは年齢が高くなるほど上昇するため、がんへの備えの必要性も増していきます。

しかし高齢になると、体の機能が衰えることもあれば、仕事をリタイアしたり意識的に減らしたりすることもあり、かならずしも現役時代と同じように働いているとは限りません。生活費の多くを年金でカバーしたり、貯蓄を切り崩したりするケースもあるでしょう。結果として、長生きをするほど、医療費支出が生活費を圧迫する「長生きリスク」の可能性が高まります。

終身がん保険は、保障が一生涯続くため長生きにも備えやすいことがメリットです。ただし、一度がんに罹患してしまうとがん保険に加入することは難しくなるので、健康なうちに加入を検討する必要があります。早い段階からリスクに備えておくことが大切です。

デメリット1:定期がん保険と比べて保険料が高い

保障される期間が決まっている定期がん保険と、一生涯保障される終身がん保険の保険料を同年齢で比較すると、終身がん保険の方が保険料水準は高くなります。「少しでも保険料を抑えてがん保険に加入したい」と希望する方にとっては、この点はデメリットと考えられるかもしれません。

ただし、前述のとおり、終身がん保険の保険料は加入時から上がらず一定です。一方、定期がん保険は、保険期間の満了時に契約更新をするたびに保険料が上がっていくしくみです。

そのため、終身がん保険と定期がん保険を比べる場合には、保険料だけではなく、「どのような保障をいつまで望むのか」についてもしっかりと考えることが大切です。

デメリット2:見直しのタイミングが難しい

かつて、がん保険はがんによる入院保障や死亡保障をメインとしていました。しかし、がん治療の主流が入院から通院へ移り変わってきたことなどに伴い、現在はがんと診断されたときの一時金給付やがん治療を受けたときの給付、通院保障などが主流となってきています。

今後、保障内容が見直されて新たな保険商品が登場する可能性もあり、加入している終身がん保険から乗り換えたいと思うこともあるかもしれません。しかし、終身がん保険は、定期がん保険に比べると保険の見直しや商品の乗り換えタイミングをつかみにくいといわれています。

終身がん保険は一生涯の保障が続くため、定期がん保険のように一定の契約期間がなく、保障内容を見直す区切りがなかなか訪れないことがその理由です。

多くの保険会社では、毎年「ご契約内容の確認」などのお知らせが送られてきます。そういったタイミングで意識的に保険のことを考え、見直しを検討してみることも大切です。

終身がん保険と定期がん保険は何が違う?それぞれの特徴を比較

前述のとおり、がん保険には「終身がん保険」と「定期がん保険」の2種類があります。ここであらためて、違いをまとめてみましょう。

終身がん保険と定期がん保険の違い

| 終身がん保険 | 定期がん保険 | |

|---|---|---|

| 保険期間 | 保障は一生涯 | 期間が決まっている |

| 保険料 | 加入時からずっと保険料は変わらない | 更新のたびに保険料は上がっていく |

| メリット |

|

終身がん保険と比べて、保険料が安い |

| デメリット |

|

|

保険期間の違い

終身がん保険は、解約をしない限り保障が一生涯続きます。一方、定期がん保険は、決まった期間の保障となります。たとえば「65歳満了であれば、被保険者が満65歳になるときまで」「10年満了であれば加入から10年間」というように、保険期間が定められています。

定期がん保険の保険契約の満了後も保障を継続したい場合は、契約を更新して、保障を継続することもできます。しかし、契約更新の際には、更新時の年齢や保険料率で保険料の再計算が行われるため、高齢になるほど保険料が高くなっていくのが一般的です。また、更新可能年齢には上限があるため、一生涯の保障は受けられません(具体的な上限年齢は保険会社によって異なります)。

したがって、高齢になってからがんに罹患するリスクに対して、保障内容や保険料を変えずに備えたいと考える場合には、終身がん保険を選ぶ必要があるでしょう。

一方、たとえば「子どもが成人するまでの期間は手厚い保障にしておき、その後は給付金の金額を減らすなどの保障を見直す」など、契約更新時に保障内容を見直すことを前提とするような場合には、定期がん保険が向いているといえるでしょう。

保険料の違い

終身がん保険の保険料は、加入時から変わらず、上がっていくことがありません。一方、定期がん保険の保険料は、契約を更新するとその都度見直され、上がっていくことが一般的です。そのため、同じような保障内容で新規契約する際の保険料を比べると、定期がん保険よりも終身がん保険のほうが月々の保険料は高いと感じるかもしれません。

がん保険を選ぶ際のポイント

がん保険を選ぶ際には、次のポイントを意識することが大切です。

- 入院を伴わない治療も保障されるか

- 保険料払込免除特約があるか

- 必要な保障と保険料のバランスは適切か

それぞれの項目について、詳しくみていきましょう。

入院を伴わない治療も保障されるか

医療技術の進歩によって、がんの治療方法の選択肢は増えていますが、給付金を受け取れる条件は保険商品ごとにさまざまです。

そのため、対象となる条件をよく確認せずにがん保険に加入してしまうと、治療方法によっては給付の対象外となり、必要なときに給付金を受け取ることができない可能性も考えられます。

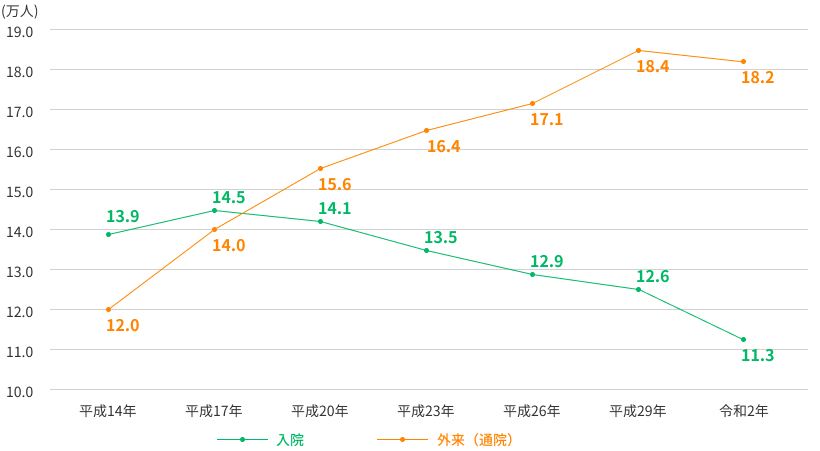

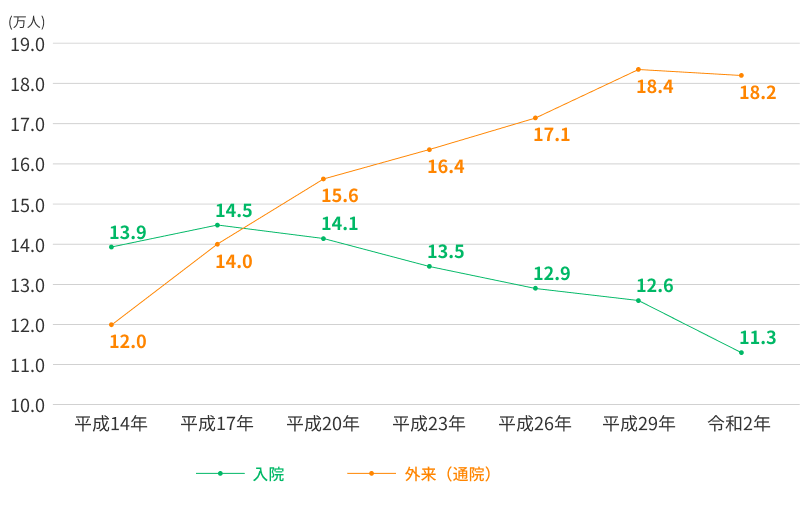

前述のとおり、がんの治療は入院から通院を主軸とした内容に移り変わってきています。

がん(悪性新生物)の推計患者数の年次推移

この傾向を考えると、

- がんと診断されたときに受け取れる、がん診断給付金(一時金)

- 所定のがん治療を受けたときに受け取れる、がん治療給付金

- がん治療のための通院で受取れる、がん通院給付金

など、入院を条件とせずに給付を受けられる保障があるかどうかをしっかりと確認しておくことが大切です。

※各給付金の呼称は保険会社によってそれぞれ異なります。

加入や見直しを検討する際には、通院による治療でもしっかりと保障を受けることができるかを確認するようにしましょう。

保険料払込免除特約があるか

保険商品の中には、被保険者が一定の状態になると、その後の保険料の支払いが免除される「保険料払込免除特約」が付加できるものがあります。この特約は、プランに自動的に組み込まれているケースと、特約を付加するかどうかを選択するケースがあります。

がん保険においても、この特約を付加できる(付加されている)商品があります。終身がん保険における保険料払込免除特約の場合、「がんと診断されると、それ以降の保険料は免除され、保障が一生涯続く」ことが一般的です。たとえば、がんや病気によって働けなくなってしまっても、その後の保険料の支払いが免除されて保障が続くため、経済的な負担を軽減することが可能です。

そのため、がん保険を選ぶ際は、保険料払込免除特約があるかについても、加入前に確認しておくとよいでしょう。また、保険料払込免除となる細かな要件については保険商品によって異なりますので、あらかじめ確認しておきましょう。

必要な保障と保険料のバランスは適切か

受け取れる給付金の内容や、受け取り回数、給付金額の上限などは、保険会社や保険商品によって異なります。なかには、特約を追加して保障内容を増やしたり、給付金の額を選べたりなど、必要とする保障プランが自由に選べるものもあります。

なお、がん保険で受け取れる給付金には、以下のようなものがあります。

がん保険で受け取れる給付金の例

| 受け取り | 給付金 | 内容 |

|---|---|---|

| がんと診断されたとき | がん診断給付金 (一時金) |

|

| がん治療のために入院したとき | がん入院給付金 |

|

| がん治療のために通院したとき | がん通院給付金 |

|

| がんの治療をしたとき | がん手術給付金 |

|

| 抗がん剤治療給付金 |

|

|

| 放射線治療給付金 |

|

|

| がん治療として先進医療を受けたとき | がん先進医療給付金 |

|

| その他 | 収入サポート給付金、がん死亡保険金 など | がんに起因する収入減や死亡時の保障など保険会社によって異なるものがある。 |

※上の表に出てくる各給付金の呼称は保険会社によってそれぞれ異なります。

保障内容は、手厚くするほど保険料の負担も増加します。したがって、毎月支払う保険料が家計を圧迫し、生活が苦しくならないよう、保障内容と保険料はバランスが重要です。ご自身にとって必要な保障内容と、収入やライフスタイルを考慮して、無理なく支払える保険料のプランを選びましょう。

終身がん保険選びには比較サイトが便利

利用したい保険会社や保険商品がすでにある場合は、資料を取り寄せて、終身がん保険の保障内容や保険料を確認したうえで検討するとよいでしょう。

一方、いざ終身がん保険に加入しようと考えても「どの商品を選べばよいかわからない......」と悩む方もいるかもしれません。もし、加入したい保険商品が決まっていない場合は、複数の保険会社の商品を比較して選べる比較サイトを活用することをおすすめします。複数の保険会社それぞれに個別に問い合わせをする必要がなく、ご希望の条件などを入力すると、条件にあう保険商品をピックアップでき、一覧で見比べることができます。ご自身にあった保険を選びやすいでしょう。

- がん保険

-

がん保険の無料見積・比較

詳しく見る

なお、それでもご自身では選ぶことが難しいという場合には、無料の保険相談窓口で保険のプロに相談することもできます。ご相談の際に、将来設計などをあらかじめ伝えると、希望に添った提案をしてもらうことができます。

- 保険無料相談実施中

-

保険の比較では、保険アドバイザーに無料で直接ご相談頂くことができ、ご相談頂いた内容をもとにお客様にあった解決策や保険をご提案させて頂きます。

詳しく見る

まとめ

終身がん保険は、保障が一生涯続くがん保険商品です。がんは日本人の死因第1位となっている病気であり、高齢になるほど罹患リスクが高くなる傾向にあります。平均寿命が延びている現代において、将来的ながん治療への備えは大切です。これから終身がん保険への加入を検討している方は、保障対象となるがん治療や保険料払込免除特約の有無、保障内容と保険料のバランスを考えて、ご自身の状況にあった保険を選ぶとよいでしょう。

なお、保険商品を選ぶ際は、希望の条件で複数の商品を比較しやすい比較サイトの活用がおすすめです。ご自身の現在の収入やライフスタイル、将来設計にあわせた終身がん保険を選びましょう。

監修者情報

ファイナンシャルプランナー新井智美

マネーコンサルタントとして個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)や、上記相談内容に関するセミナー開催のほか、金融メディアへの執筆および監修(現在年間300本以上)の執筆および監修を手掛けており、これまでの執筆および監修実績は2,000本を超える。

- 資格情報

- 日本FP協会会員(CFP®)、1級ファイナンシャル・プランニング技能士、DCプランナー、住宅ローンアドバイザー、証券外務員

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

- ※税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2022年5月31日)

2308543-2408