マンションの火災保険の必要性や保険料相場は?補償の選び方も解説

耐火性能に優れている鉄骨造やコンクリート造のマンションの場合、「火災保険は不要では?」と考える方もいるかもしれません。しかし集合住宅であることから、ひとたび火災が発生すれば隣家への影響が大きいことは知っておいた方がよいでしょう。

この記事では、マンションにおける火災保険の必要性や、気になる保険料の相場についてわかりやすく解説します。さらに、マンションの火災保険で必要な補償の選び方や賃貸マンションならではの注意点についてもご紹介しますのでぜひ参考にしてください。

マンションにも火災保険は必要か?

火災保険は火災だけに備える保険ではありません。火災、落雷、破裂・爆発などの基本的な補償に加えて、水災や風災などの自然災害や、盗難などの被害に備える補償も必要に応じて選択することができます。

万が一、火災や自然災害などで住まいが大きく損害を受けてしまえば、経済的ダメージを負うため、リスクに備える火災保険は、マンションにお住まいの場合にも検討しておく必要があるでしょう。

ただし、分譲マンションの場合には、マンション購入時に住宅ローンを組むときに火災保険の加入を求められることが多いかもしれません。また、賃貸マンションの場合には賃貸契約の際に火災保険の加入を求められるケースが多く、賃貸借契約の条件として火災保険に加入することが事実上義務付けられていることもあります。

では、マンションにおける火災保険の必要性について、具体的にみていきましょう。

戸建て住宅よりも「もらい火」のリスクが高い

分譲マンションでも、賃貸マンションでも、ひとたび火事が起きると隣室や上下階の部屋に延焼する影響が大きく、戸建て住宅よりも「もらい火」のリスクが高い点についてもおさえておいたほうがよいでしょう。

たとえば隣室で火災が発生し、自分自身の部屋や家財が損害を被ることを「もらい火」といいますが、日本には「失火責任法」という法律があり、出火の原因がご自身ではなく隣室の方であったとしても、隣室に住んでいる方に賠償してもらうことはできません。ただし、失火者に重大な過失がある場合には、損害賠償を請求することができます。たとえば台所のガスコンロに天ぷら油の入った鍋をかけて加熱中、その場を離れたため出火した場合などです。

したがって、とくにマンションの場合は、ご自身が火災を起こす場合だけでなく、もらい火による損害に備えるためにも火災保険の必要性は高いといえるでしょう。

賃貸マンションの場合には原状回復義務がある

賃貸マンションの場合には、賃貸借契約で「原状回復の義務(入居したときと同じ状態にする義務)」が課せられるため、火災や自然災害などにより建物や設備に被害が生じているときは元の状態に原状回復してからでないと退居できません。

しかし、火災保険に加入していれば、火災を起こしてしまって家主である大家さんへの損害賠償責任を負う場合でも、損害に対して補償を受けることができます。

地震のリスクにも備えられる

マンションの火災保険に限りませんが、火災や自然災害だけでなく、地震による被害に備えたい方にとっても火災保険は加入する必要性が高いといえるでしょう。地震保険は単独では加入できず、必ず火災保険とセットで加入しなくてはいけません。

なお、地震保険は火災保険の保険期間中に後から契約することもできます。火災保険とあわせて地震保険への加入も検討するとよいでしょう。

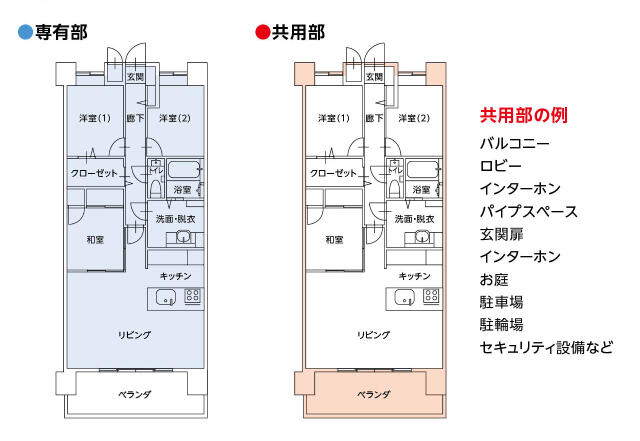

マンションの場合、建物の補償範囲は「専有部分」のみ

マンションは、入居者が単独で所有する「専有部分」と住民全員で共有する「共用部分」に分かれています。

専有部と共用部

専有部分には室内や間仕切り壁、共用部分には玄関ホールや廊下、外壁などが含まれます。マンションで火災が起こった場合の補償範囲は、専有部分のみ、あるいは専有部分と共用部分の共有持分です。専有部分は個人が契約し、共用部分は一括でマンションの管理組合が契約するケースもあります。

なお、専有部分と共用部分の境界の決め方は、「上塗基準」と「壁芯基準」の2つがあります。上塗基準とは壁や天井、床の内側だけを専有部分とする考え方で、この基準では共用部分の範囲が広くなります。壁芯基準とは壁の中心部を専有部分と共用部分の境目とする考え方で、この基準では共用部分の範囲が狭くなります。

一般的には上塗基準で専有部分と共用部分の境界が定められていますが、マンションによっては壁芯基準が採用されていることもあるため、火災保険加入前に確認しておきましょう。

マンションにおける火災保険の補償内容の考え方

火災保険は、火災だけでなく、自然災害や盗難などによる建物や家財などへの損害について幅広く補償する保険です。

補償内容は保険会社によってそれぞれ異なりますが、以下について、火災保険における補償内容としているところが多いでしょう。一般的には火災などの基本的な補償に加え、住まいの状況にあわせて選ぶことができます。

火災保険のおもな補償内容

| 補償内容 | 補償される一例 |

|---|---|

| 火災 | 失火やもらい火による損害 |

| 落雷 | 落雷による火災や電化製品などの損害 |

| 破裂・爆発 | ガス漏れなどによる爆発や火災など、破裂や爆発による損害 |

| 風災・雹(ひょう)災・雪災 | 台風や雹(ひょう)・大雪などによる損害 |

| 水災 | 台風や大雨などにともなう洪水・床上浸水などによる損害 |

| 建物の外部から物体の衝突など | 物件への自動車の衝突、石・ボールなどの衝突など、建物外部からの物体による損害 |

| 水濡れ | 上階からの水漏れや配管の設備の故障で水浸しになるなど、水漏れによる損害 |

| 騒擾(じょう)・労働争議 | 騒擾(じょう)や集団行為にともない物件が壊されるなど、破壊行為や暴力による物件の損害 |

| 盗難 | 盗難にともなう盗取・汚損・損傷による損害 |

| 不測かつ突発的な事故 | 自宅で起きた、故意ではなく突発的な事故による損害 |

※補償対象は保険会社や契約内容によって異なります。

なお、補償の対象は「建物と家財」、「建物のみ」、「家財のみ」の3種類あり、保険会社によって選択できる補償対象は異なります。必要とする補償対象をよく確認して、ご自身にあった補償を選択しましょう。

火災保険のおもな補償対象

| 補償範囲 | 補償対象 |

|---|---|

| 建物のみ |

|

| 家財のみ |

|

| 建物・家財の両方 | 建物のみ、家財のみの補償対象をトータルでカバー |

※補償対象は保険会社や契約内容によって異なります。

以下では、それぞれの補償内容について具体的にみていきましょう。

火災、落雷、破裂、爆発による損害

火災保険に加入すると、火災や落雷、ガス漏れによる爆発などによって生じた損害に対する補償を受けられます。前述した「もらい火」による損害も補償の対象となります。

水災・風災・雹(ひょう)災・雪災などの自然災害による損害

火災保険に加入すると、台風や暴風など風災による被害や、大雪などの雪災、豪雨による水災などの自然災害によって建物や家財に損害が生じたときも、補償が受けられます。ただし、自然災害の中でも地震や津波、噴火による被害については火災保険で補償されません。いずれも地震保険でカバーされるため、地震などのリスクにも備えたい方は、地震保険の加入を検討しましょう。地震保険は単独では契約することができないため、火災保険とあわせて契約する必要があります。

マンションの場合、低層階と高層階では自然災害によるリスクが異なります。低層階は、台風や集中豪雨による洪水の影響を受けやすく、床上・床下浸水などによる損害を受ける可能性が高いといえます。また、高層階でも、ベランダの排水能力を上回るような豪雨の場合、水が溜まって浸水してくることもあります。

ハザードマップ※を参考にしながら住んでいる地域や立地などを考慮して、必要な補償を確認しておくことが大切です。

なお、自然災害による損害も火災と同様、補償の対象は「建物と家財」、「建物のみ」、「家財のみ」の3種類に分かれている場合があります。ハザードマップを確認したうえで、必要に応じて自分に合った補償を選びましょう。

盗難、水濡れによる損害

家財が盗まれた、泥棒によって鍵や窓が壊されたなどの盗難による損害や、自分の不注意によって建物や家財が損害を受けた場合でも、火災保険で補償されることがあります。盗難は基本補償に含まれているケースもあります。

給排水設備の事故や隣室からの水漏れにより水濡れが発生した場合も、火災保険で補償を受けることができます。おもな損害の例として以下があげられます。

- 給水管の破損や上階でトイレなどの排水管が詰まり、水があふれて建物や家財に損害が生じた

- 上階で風呂などの水の出しっぱなしがあり、漏水による水濡れが起きて建物や家財に損害が生じた

- 火災の消火活動により天井などから水漏れが起きて建物や家財に損害が生じた

注意したいのは、自宅でお風呂の水があふれて建物や家財に損害が生じたときは「不注意による事故」であり火災保険では補償されない点です。自宅で発生した場合に水漏れの補償を受けるためには「給排水設備の事故」であることが前提となり、不注意の場合には補償を受けることができません。ただし、自宅以外の戸室で起きた水濡れは、事故が原因ではなくても補償を受けることができます。

なお、自室の水漏れが原因で上下階や隣室に損害を与えてしまった場合は、「個人賠償責任保険」で補償することができます。個人賠償責任保険とは、誤って他人にケガをさせてしまったり、他人のものを壊したりしたことで発生する損害を補償する保険です。火災保険の特約として個人賠償責任保険をセットにしていることが多いです。マンションの場合は複数の部屋に被害が及び、他人に損害を与えてしまうリスクが高いため、個人賠償責任保険に加入しておくと安心です。

生川FPからの

ワンポイントアドバイス

臨時費用や片付け費用が補償されるケースもある

火災時に一時的な避難先でホテルに泊まった場合の宿泊費や交通費、火災で焼けた家具や故障した家電の処理費用、清掃費用といったあとかたづけの費用なども補償されることがあります。また、火災保険では地震による被害は補償されませんが、地震による火災で家が燃えてしまった時に発生する臨時の費用(地震火災費用)が付いている場合もあります。

マンションの火災保険の相場はいくらくらい?

火災保険の保険料は、補償範囲や補償内容、建物の構造や所在地、支払方法などさまざまな要素によって変わります。そのため、いちがいに「相場はいくら」とお伝えすることはできません。

【火災保険料が決まるおもな要素】

- 保険金額

- 建物の構造

- 建物の所在地や築年数

- 補償内容

- 保険期間

- 支払方法や割引制度

とくに建物の構造については、マンションと戸建てでは大きく異なります。火災保険では、燃えにくさや壊れにくさといった点から建物の構造を評価しますが、これらのリスクが高いほど保険料が高く、リスクが低いほど保険料が安くなるように定められています。

コンクリート造のマンションは鉄骨造の一戸建てよりも燃えにくく、また、鉄骨造の一戸建ては木造の住宅よりも一般的に燃えにくいとされています。そのため、コンクリート造のマンションなどがもっとも火災保険料が安く、木造の住宅がもっとも火災保険料が高くなります。

複数の火災保険を比較しよう

火災保険によっては、補償内容をカスタマイズしたり、保険料の支払い方法を変えたりすることで保険料をおさえることができる場合もあります。具体的な火災保険の保険料を知りたいという方は、保険会社のウェブサイトでマンションの火災保険の契約事例やモデルプランなどをみたり、試算ページで建物構造や築年数、補償範囲や保険金額などを入力して保険料をシミュレーションしたりする方法もあります。

なお、補償内容や保険料、割引サービスの種類、割引率は保険会社によって異なるため、複数の火災保険の情報を一覧で比べられる比較サイトなどを活用することをおすすめします。複数の保険会社の保険料や補償内容をまとめて比較でき、ご自身に適した保険が探しやすくなるでしょう。

マンションの火災保険選びのポイント

マンションの火災保険を選ぶときは、次の3つのポイントを押さえましょう。

- 必要な補償に絞って選ぶ

- 保険料と補償内容のバランスを確認する

- 納付方法と保険期間に注目する

それぞれのポイントについて解説します。

必要な補償内容に絞って選ぶ

補償範囲を幅広く設定すれば安心ですが、そのぶん保険料も高くなります。そのため、ご自身の住まいに必要な補償を絞り、適切な補償範囲を設定することで、保険料をおさえることができる可能性があります。

たとえば、水災補償の必要性を考える際に、居住地域の水災リスクを確認して決めるなども適切な補償範囲を設定するためのひとつの方法です。また、家財の補償を付ける場合には、その保険金額をいくらにするかによっても保険料は変わります。たとえば、家財が少ない方であれば、実際に保有している家財の評価額を足しあわせて適正な保険金額を設定することで、保険料を抑えられる可能性もあります。

そのほか、保険の重複にも留意するとよいでしょう。誤って他人にケガをさせてしまったり、他人のものを壊してしまったりした場合に発生する賠償金の支払いに備えることができる個人賠償責任保険は、家族の誰かがひとつ加入していれば、生計を共にする同居の親族全員が補償されます。空き巣などの盗難による損害への補償は、クレジットカードを所持している方であれば、盗難を補償する自動付帯保険が付いている場合もあるので、火災保険で盗難補償を付ける必要性は低いかもしれません。

火災保険の補償内容を決める場合には、前述した居住地域のリスクはどれくらいか、ほかの保険商品で契約している補償と重複していないかなどを確認しながら検討するとよいでしょう。保険会社によって選択できる補償内容が異なるため、必要な補償があるか複数の保険会社を比べてみましょう。

なお、同じ補償内容でも、保険会社によって保険料は異なります。また、保険会社によって基本補償と自由に選択できるオプション補償の内容が異なる場合もあります。実際に契約することを想定して補償を選択し、シミュレーションをしたり、比較サイトで比べたりするとよいでしょう。

保険料の支払方法と保険期間に注目する

一般的に保険料は、月払いよりは年払い、年払いよりは一括払いと、まとめて払うほうが1ヵ月あたりの保険料は安くなります。また、契約期間が長ければ長いほど保険料の割引が適用されて、1年あたりに支払う保険料が安くなるため、短期間で何度も更新するのに比べてトータルの保険料はリーズナブルとなります。

火災保険の保険期間は、自然災害の増加により将来のリスクを予想することが難しいことから、2022年10月より最長10年から最長5年に各保険会社で改定されました。改定前に10年契約をしている場合は、現在の契約期間が満了後、最長5年の期間で更新することになります。とくに引っ越しをする予定がない、更新する手間をなるべく省きたいときは、保険期間を長くすることも検討しましょう。

まとめ

この記事では、マンションにおける火災保険の必要性や、保険料の相場について解説しました。

マンションの場合は集合住宅であることから、ひとたび出火してしまったときは、ほかの戸室への影響が大きい点はおさえておきましょう。

ご自身の戸室からの出火だけではなく、隣室からの「もらい火」によって損害が発生するリスクが戸建てよりも大きいため、ご自身がどれだけ気を付けていても、完全には防げません。もらい火による損害は、失火者に重大な過失がない限りは損害賠償を問うことができません。もらい火による損害に対する備えとしても火災保険はぜひ検討するとよいでしょう。

なお、保険選びに迷った場合は、比較サイトなどを活用することをおすすめします。保険料や補償内容をまとめて比較できて、ご自身に適した保険が探しやすいでしょう。

- 火災保険

-

火災保険の見積(無料)・比較

詳しく見る

ご自身で調べたもののよくわからない、という場合には保険アドバイザーに相談することもできます。

- 保険無料相談実施中

-

保険の比較では、保険アドバイザーに無料で直接ご相談頂くことができ、ご相談頂いた内容をもとにお客様にあった解決策や保険をご提案させて頂きます。

詳しく見る

監修者情報

ファイナンシャルプランナー生川奈美子

株式会社アスト 代表取締役

日本FP協会会員(CFP®)、1級ファイナンシャル・プランニング技能士、相続診断士、終活カウンセラー、住宅ローンアドバイザー、住宅建築コーディネーター。大手生命保険会社に12年勤務後、2003年にファイナンシャルプランナーとして独立。2007年に株式会社アストを設立。現在、「わくわくの明日と共に」をモットーに、子育て世代、リタイア世代のライフプラン作成や家計相談、相続相談などのコンサルタントとして活動中。また、各種マネー講座の講師や執筆も担当。2015年度金融知識普及功労者として金融庁・日本銀行から表彰を受ける。

- 資格情報

- 日本FP協会会員(CFP®)、1級ファイナンシャル・プランニング技能士、相続診断士、終活カウンセラー、住宅ローンアドバイザー、住宅建築コーディネーター

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2023年7月25日)

2306411-2406