戸建て住宅に火災保険は必要?保険料の相場や火災保険の選び方も解説

長く住むことを前提に建てたり購入したりすることが多い戸建て住宅。そのぶん、火災だけでなく地震、風水災などの自然災害によるリスクが心配になるかもしれません。これらのリスクに経済的に備えることができるものが火災保険ですが、「我が家にも必要?」「家計への負担が心配...」「どんな補償を選べばよいの?」など悩む方もいるでしょう。

そこでこの記事では、戸建て住宅における火災保険の加入の必要性や保険料の相場、補償の選び方などについてわかりやすく解説します。また、保険料をできるだけおさえる方法についてもご紹介します。

火災保険とは?

火災保険は、火災や自然災害などによって建物や家財に生じた損害を補償する保険です。火災だけではなく、落雷・風災・雹(ひょう)災・雪災・水災などの自然災害や、盗難などにより損害が生じた場合など、住まいのさまざまな損害に備えることができます。

火災保険のおもな補償内容

| 補償内容 | 補償される一例 |

|---|---|

| 火災 | 失火やもらい火による損害 |

| 落雷 | 落雷による火災や電化製品などの損害 |

| 破裂・爆発 | ガス漏れなどによる爆発や火災など、破裂や爆発による損害 |

| 風災・雹(ひょう)災・雪災 | 台風や雹(ひょう)・大雪などによる損害 |

| 水災 | 台風や大雨などにともなう洪水・床上浸水などによる損害 |

| 建物の外部から物体の衝突など | 物件への自動車の衝突、石・ボールなどの衝突など、建物外部からの物体による損害 |

| 水濡れ | 上階からの水漏れや配管の設備の故障で水浸しになるなど、水漏れによる損害 |

| 騒擾(じょう)・労働争議 | 騒擾(じょう)や集団行為にともない物件が壊されるなど、破壊行為や暴力による物件の損害 |

| 盗難 | 盗難にともなう盗取・汚損・損傷による損害 |

| 不測かつ突発的な事故 | 自宅で起きた、故意ではなく突発的な事故による損害 |

※保険会社や契約内容によって異なる場合があります。

しかし、地震による火災や津波などの被害は火災保険の補償対象外です。その理由は、地震による建物の火災や損害は発生確率や損害額の予測が困難であり、広範囲に及ぶため膨大な経済的な損害を民間の保険会社で負担することが難しいからです。そのため、地震・噴火・津波の危険性が高い地域に住んでいる方、近くに山があり土砂崩れなどが起こりやすい地域に住んでいる方などは、火災保険に加えて地震保険にも加入することをおすすめします。なお、地震保険は単体での加入ができず、火災保険とセットでなければ加入できない点には注意してください。

また、火災保険の補償対象は、「建物」と「家財」に分かれており、建物のみ補償する・家財のみ補償する・建物と家財のどちらも補償するという3パターンから選ぶのが一般的です。火災保険の種類によって、基本補償の内容や付加できる特約が異なるため検討する際は、自分にとって必要な補償なのかよく確認しましょう。

火災保険のおもな補償対象

| 補償範囲 | 補償対象 |

|---|---|

| 建物のみ |

|

| 家財のみ |

|

| 建物・家財の両方 | 建物のみ、家財のみの補償対象をトータルでカバー |

※補償対象は保険会社や契約内容によって異なります。

戸建て住宅に火災保険が必要な理由とは?

戸建て住宅に火災保険が必要な理由はいくつかあります。以下で詳しくみてみましょう。

隣家の火災に巻き込まれるリスクがある

火災は、自宅からだけでなく、隣家などからも発生することがあります。

たとえば隣家で火事が起き、もらい火によって自宅の建物や家財が燃えてしまっても、隣家の方は補償してくれません。日本では、失火者(火事を起こした人)に重大な過失がなければ、失火者に損害賠償請求ができないと「失火責任法」で定められているからです。反対に、自宅の火災が原因で隣家に火が燃え移ったとしても、重大な過失がなければ隣家への賠償責任は問われません。

「重大な過失」とは人が一般にすると思われる注意を著しく欠いた場合のことを指しますが、過去の事例では、たばこの不始末や油を使って料理している最中に長時間席を外すというケースとされています。これらの行為はほとんどが不注意によるもので、思いもよらぬ場所から出火することがあります。

火災保険に加入していなければ、損失をご自身で負担するしかありません。このようなケースを避けるためには火災保険で万が一の事態に備えることが大切です。

住宅をローンで購入した場合に加入を求められることがある

火災保険に加入していない場合、持ち家である自宅から出火して自宅や家財が焼失してしまうと、家の立て替えや引越しなどの費用がかかるうえ、住宅ローンがのこってしまうリスクもあります。

ただし、戸建て住宅を購入する際に住宅ローンを組む場合、金融機関の契約条件として火災保険への加入を求められるケースもあります。金融機関から住宅ローン専用の火災保険などが提供されている場合もあり、住宅ローンを契約する際にあわせて加入する方もいるでしょう。

自然災害によるリスクがある

近年は台風や大雨による大規模災害も頻繁に発生しており、建物が倒壊するというケースも珍しくありません。

火災保険は台風や大雨などの自然災害による損害の補償を受けられるため、自宅の住環境や災害リスクにあわせて補償を付けることで安心した生活を送ることができます。内閣府の試算(建物のみ)によると2015年末時点の持家世帯のうち、2,880万件(82%)が火災保険または火災共済に加入しています※。このような加入率の高さが示すとおり、自然災害や火災への備えとして火災保険や火災共済への加入をおすすめします。

戸建て住宅向けの火災保険選びのポイント

火災保険といっても、各保険会社がさまざまな種類の商品を販売しています。商品ごとに補償内容や保険料などが異なるため、いろいろありすぎて選び方がわからないという方もいるでしょう。

そこで、以下では火災保険の選び方のポイントについてご紹介します。

補償内容がカスタマイズできるか

火災保険には、パッケージ型とカスタマイズ型の2種類の保険商品があります。パッケージ型とは、保険に詳しくない方でもわかりやすいシンプルな商品設計の補償がセットになった保険のことです。一方、カスタマイズ型はご自身に必要な補償内容を自由に選べる保険のことをいいます。

パッケージ型の保険の場合、ご自身にとって不要な補償がついている可能性があります。カスタマイズ型は、ご自身で必要な補償内容を選択できることに加え、補償内容によってはパッケージ型よりも支払う保険料をおさえられる可能性もあります。我が家にあった補償にしたいという方は、カスタマイズ型の火災保険を検討するとよいでしょう。

ニーズに応じて特約を自由に選択できるか

火災保険には、「基本的な補償」に加えて、オプションとして付加することができる「特約」があります。「基本的な補償」には、火災、落雷、破裂・爆発などの補償などがあり、オプション(特約)には、水災、盗難、水漏れ、破損・汚損などがあります(保険会社によっては特約が基本的な補償に自動付帯されているような場合もあります)。そのほかにも、以下のような特約があります。

おもな特約の例

| 個人賠償責任特約 | 他人の体を傷つけたり、財物を破損したりした結果、法律上の損害賠償責任を負った場合に、賠償金や弁護士費用などを補償する特約。 |

|---|---|

| 失火見舞費用特約 | 契約している住まいからの失火で近隣の家屋などに延焼してしまった場合に、支出した見舞金等の費用が保険金として支払われる特約。 |

| 弁護士費用特約 | 国内で発生した偶然な事故によって死傷したり財物に損害を受けたりして、相手に損害賠償請求を行うときに弁護士に依頼する費用や法律相談をする場合の費用を補償する特約。 |

| 類焼損害特約 | 火災、破裂または爆発の事故で、近隣の住宅やその家財に損害を与えた場合に保険金を補償する特約。 |

ほかにも、地震保険の補償金額は原則火災保険の50%までに制限されていますが、地震保険の補償上限を上げる特約をセットすることで、100%の全額補償※にすることもできる特約や、ドアの鍵を紛失、盗難に遭った場合の緊急解錠や鍵交換した場合の費用を補償する鍵のトラブルに対応した特約などもあります。

これらのオプションを全て追加すればさまざまな損害に対応できますが、保険料はそのぶん高くなります。そのためご自身に必要全てを選択することも保険料をおさえるうえで大切です。なお、基本的な補償やオプション(特約)は、保険会社によって異なります。基本的な補償に何が含まれているかを確認したうえで、必要なオプション(特約)を追加しましょう。

※地震保険の保険金額は、建物5,000万円、家財1,000万円を上限に、火災保険の保険金額に対して30~50%の範囲内で決めることができます。

戸建ての火災保険料の相場

火災保険の保険料は保険の対象となる戸建ての構造や築年数、立地などさまざまな要素から決まるため、いちがいにいくらくらい、と保険料の相場の断定はできません。

【火災保険料が決まるおもな要素】

- 保険金額

- 建物の構造

- 建物の所在地や築年数

- 補償内容

- 保険期間

- 支払い方法や割引制度

しかし、火災保険によっては、補償内容をカスタマイズしたり、保険料の支払い方法を変えたりすることで保険料をおさえることができる場合もあります。具体的な火災保険の保険料を知りたいという方は、保険会社のウェブサイトで戸建ての火災保険の契約事例やモデルプランなどをみたり、試算ページで建物構造や築年数、補償範囲や保険金額などを入力して保険料をシミュレーションしたりする方法もあります。

なお、補償内容や保険料、割引サービスの種類、割引率は保険会社によって異なるため、複数の火災保険の情報を一覧で比べられる比較サイトなどを活用することをおすすめします。複数の保険会社の保険料や補償内容をまとめて比較でき、ご自身に適した保険を探しやすくなるでしょう。

戸建ての火災保険料をおさえるためには?

火災保険に加入する際に躊躇(ちゅうちょ)するのが保険料の負担、という方もいるでしょう。火災保険の保険料をできるだけおさえる方法は、おもに3つあります。

- 必要な補償に絞って選ぶ

- 自己負担額を設定する

- 保険会社の割引制度を利用する

以下で詳しくみてみましょう。

必要な補償に絞って選ぶ

補償範囲を幅広く設定すれば安心ですが、そのぶん保険料も高くなります。そのため、ご自身の必要な補償を絞り、適切な補償範囲を設定することで、保険料をおさえることができる可能性があります。

たとえば、水災補償の必要性を考える際に、居住地域の水災リスクを確認して決めるなども適切な補償範囲を設定するためのひとつの方法です。具体的にはハザードマップ※で確認したうえで、ご自身の住宅が洪水や床上浸水のリスクが高いときに水災補償を付けるなどもひとつの方法です。

また、家財の補償を付ける場合には、その保険金額をいくらにするかによっても保険料は変わります。たとえば、家財が少ない方であれば、実際に保有している家財の評価額を足しあわせて適正な保険金額を設定することで、保険料をおさえられる可能性があります。

ただし、保険金額を低く設定し過ぎて補償が不足することがないようにしなくてはなりません。火災保険は、生活を立て直すために必要な補償の確保が目的であることを忘れないようにしましょう。

免責金額(自己負担額)を設定する

火災保険は、免責金額(自己負担額)や補償額の上限が設定されている場合があります。免責金額とは、損害発生時に自己負担しなければならない金額を指し、損害額が免責金額以下だと保険金が支払われません。また、補償額に上限が設定されている場合は、上限額を超えた分は補償を受けられません。

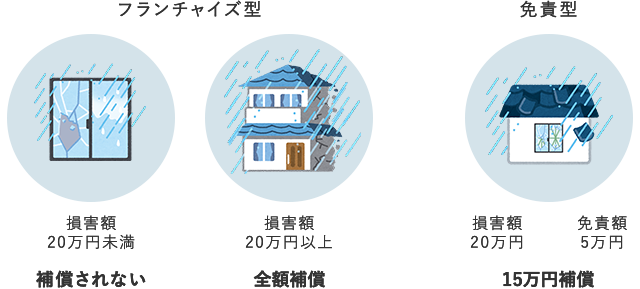

免責金額(自己負担額)の設定には、「免責型(方式)」、「フランチャイズ型(方式)」とよばれる方法などがあり、どちらの契約かにより損害発生時の補償額が異なります。

フランチャイズ型の場合には、損害額が一定額を超えなければ保険金が支払われません。たとえば保険商品で免責金額が20万円に設定されている場合、損害額が20万円未満では補償を受けられません。そして、損害額が20万円以上の場合は、全額補償を受けることができます。

一方、免責型の場合には、契約時に免責金額(自己負担額)を定め、実際の損害額から免責金額(自己負担額)を引いた金額が保険金として支払われます。たとえば、免責型の保険商品で免責金額5万円の場合、損害額が20万円のときには免責金額分の5万円は自己負担となり、のこりの15万円が補償されます。

フランチャイズ型と免責型の違い

なお、免責金額(自己負担額)については、1万円、3万円、5万円、10万円、20万円などの金額から選んで設定したり自己負担なし(0円)に設定したりする契約などがあり、保険会社により異なります。

保険料の負担を少しでもおさえたいという方は、この免責金額(自己負担額)を高く設定するのもひとつの方法です。免責金額(自己負担額)を高く設定するほど、低く設定した場合に比べて保険料をおさえることができます。ただし、実際に損害を受けた際には、ご自身で負担する金額が大きくなることをあらかじめ認識しておきましょう。

保険会社の割引制度を利用する

保険会社のなかには一定の条件を満たした場合に、独自の割引制度を設けていることがあります。

たとえば、オール電化の住宅で割引になる、築年数10年未満の住宅は新築割引が適用されるなどです。ほかにも保険料の払込方法を長期年払い契約にしたり、月払いから年払いや一括払いにしたりすることで保険料が割引になることがあります。

このように保険会社によって、いろいろな割引制度があるので、上手に活用すれば保険料をおさえることができるでしょう。

まとめ

この記事では、戸建て住宅にお住まいの方に向けて、火災保険の加入の必要性や保険料の相場、補償の選び方、保険料をできるだけおさえる方法などについて解説しました。

住宅の購入には多額の資金を要します。万が一、火災や自然災害などで損害を受けてしまうと、その経済的な損失はとても大きいものです。もらい火による被害など、ご自身でどれほど注意を払っていても損害を受けるケースもありますので、火災保険を検討することはとても大切なことです。

なお、火災保険は、ご自身のお住まいにあった商品・補償内容にすることで、保険料をおさえられる可能性もあります。また、損失を受けた際の自己負担額の有無や自己負担する金額の大きさによっても保険料が変わりますので、契約時にはしっかりと確認しましょう。

また、保険選びに迷った場合は、比較サイトなどを活用することをおすすめします。保険料や補償内容をまとめて比較でき、ご自身に適した保険を探しやすくなるでしょう。

- 火災保険

-

火災保険の見積(無料)・比較

詳しく見る

なお、ご自身で調べたもののよくわからない、という場合には保険アドバイザーに相談することもできます。

- 保険無料相談実施中

-

保険の比較では、保険アドバイザーに無料で直接ご相談頂くことができ、ご相談頂いた内容をもとにお客様にあった解決策や保険をご提案させて頂きます。

詳しく見る

監修者情報

ファイナンシャルプランナー稲村優貴子

大手損害保険会社に事務職で入社後、お客さまに直接会って人生に関わるお金のサポートをする仕事がしたいとの想いから2001年FP資格を取得し独立。2006年から6年間日本FP協会鳥取支部長。現在LifeForYou代表として年間500件の相談・講演・執筆・メディア出演業務をおこなっている。得意分野はライフプラン、保険、iDeCo、年金、家計節約、不動産。

- 資格情報

- 日本FP協会会員(CFP®)、ヨガインストラクター(全米ヨガアライアンスRYT200)野菜ソムリエ、アスリートフードマイスター®

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2023年7月25日)

2306412-2406