自然災害は保険金の支払い対象になる?補償を受けられる場合や保険選びの注意点を解説

自然災害によって住宅や家財、自動車などが被害を受けた場合に加入している保険の保険金支払い対象になるか否かは、保険の種類や被害の状況によって異なります。自然災害に備える保険には、おもに火災保険・地震保険・自動車保険(車両保険)があります。各保険の補償内容や特徴を理解したうえで、加入する保険を選ぶようにしましょう。

この記事では、自然災害による損害が生じた場合に保険で補償を受けられるケースや、保険に加入する際の注意点をわかりやすく解説します。

備えておくべき自然災害とは?

日本で起きる可能性のある自然災害は、台風や大雨、大雪、洪水、土砂災害、地震、津波、火山噴火などさまざまです。

たとえば、2021年8月には西日本から東日本の広い範囲で大雨となり、長野県岡谷市で土石流、長崎県雲仙市で土砂崩れ、佐賀県武雄市では六角川の氾濫などが発生しました。この大雨の影響により多くの地域で断水のほか、人的被害や住宅被害を受けました。

地形や地質、気象などの自然的条件から日本は自然災害が発生しやすい国土であるため、大きな被害を受ける可能性を想定してあらかじめ備えることが重要です。

自然災害による損害に備える方法のひとつとして、保険商品の利用があげられます。対象となる保険に加入しておけば、自然災害によって損害を被っても補償を受けることができます。受け取った保険金は、被害を受けた住宅や自動車の修理費、家財の再購入費用などにあてることが可能です。

自然災害による被害が補償対象となる保険とは?

保険にはさまざまな種類があり、自然災害が補償対象になる保険もあれば、補償対象にならない保険もあります。自然災害による損害が補償対象になるおもな保険は、「火災保険」「地震保険」「自動車保険(車両保険)」の3つです。

以下では、それぞれの保険について解説していきます。

風水害や落雷による損害は「火災保険」で補償を受けられる

火災保険は、建物や家財に損害が生じたときに補償を受けられる保険です。火災以外に落雷・風災・雹(ひょう)災・雪災・水災なども補償対象になる保険商品があり、これらの自然災害によって建物や家財に損害が生じたときに保険金を受け取ることが可能です。

【火災保険で補償されるおもな自然災害】

- 落雷

- 風災(台風や防風など)

- 雹(ひょう)災

- 水災(洪水や床上浸水など)

- 雪災(大雪やなだれなど)

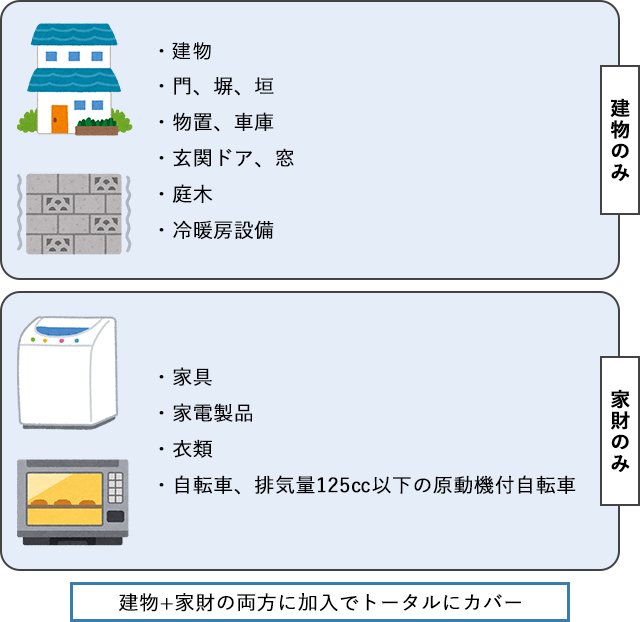

なお、建物と家財はそれぞれ保険金額を設定して加入する必要があります。たとえば、建物のみを火災保険の補償対象としている場合、家財が損害を受けていても保険金を受け取ることはできません。

建物と家財に該当するものの一般的な例

地震や噴火、津波による損害は「地震保険」で補償を受けられる

地震保険は、地震・噴火・津波を原因とする火災や損壊などによる損害を補償する保険です。これらの損害は通常の火災保険では補償対象外になるため、万が一の際に保険金を受け取るためには地震保険に加入しておく必要があります。

なお、地震保険は単体で契約することができず、火災保険とセットで加入する必要があります。

【地震保険で補償されるおもな自然災害】

- 地震(地震により家が倒壊した、家が埋没した、火災で家が消失した等)

- 噴火(噴火により家が損壊した等)

- 津波(津波で家が流された等)

自動車の損害は「自動車保険(車両保険)」で補償を受けられる

車両保険は自動車保険の補償のひとつで、契約車両に損害が生じた場合の修理費などが補償されます。

車両保険に加入していれば、衝突や盗難による損害だけでなく、台風や洪水、高潮などによる被害など偶然の事故による損害が補償対象になります。大雨による浸水、雹(ひょう)が降ってガラスが割れたりした場合なども車両保険に加入していると補償対象になります。

【自動車保険(車両保険)で補償されるおもな自然災害】

- 台風(台風により飛来物が車両に当たり損壊した等)

- 洪水(洪水により車両が水没した等)

- 高潮(高潮により車両が水没した等)

自然災害を補償する保険に加入するときの注意点

火災保険・地震保険・自動車保険(車両保険)保険など、自然災害が原因で生じた損害を補償する保険に加入していても、すべての被害が補償されるとは限りません。

自然災害に備えるために保険の加入を検討している場合には、以下の点に注意してください。

- 補償対象となる自然災害は何か

- 免責金額や補償額の上限の設定はあるか

- 損害保険の保険料は事故や災害のリスク、料率改定などにより変動する

補償対象となる自然災害は何か

保険の種類によって補償の対象は異なり、同じ名称の保険でも保険会社によって補償の範囲が異なる場合があります。

自然災害が原因で被害が生じても、保険が適用されるケースと適用されないケースがあるため、保険に加入する際には補償対象を十分に確認するようにしてください。

-

火災保険の場合

-

地震による噴火や津波で生じた損害は火災保険では補償の対象外です。地震によって発生した事故の延焼または拡大により生じた損害も、火災保険では補償の対象になりません。火災保険で補償対象になる家財に自動車は含まれないため、自動車に損害が生じた場合も補償の対象外です。

-

地震保険の場合

-

地震保険の補償対象になるのは、居住の用に供する建物および家財です。工場や事務所など住居として使用されない建物は地震保険の補償の対象にはなりません。

-

自動車保険の場合

-

車両保険では一般的に、地震や噴火による津波の被害は補償されません。ただし、保険会社によっては地震や噴火による損害の一部を特約で補償し、自動車に損害があった場合に保険金を受け取ることができるケースもあります。

免責金額や補償額の上限の設定はあるか

保険商品によっては、免責金額(自己負担額)や補償額の上限が設定されている場合があります。免責金額とは、損害発生時に自己負担しなければならない金額を指し、損害額が免責金額以下だと保険金が支払われません。また、補償額に上限が設定されている場合は、上限額を超えた分は補償を受けられません。

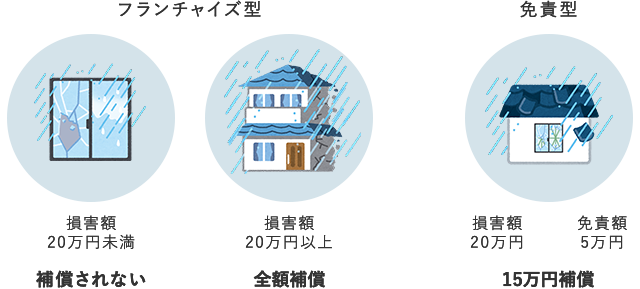

なお、保険商品にはフランチャイズ型と免責型があり、どちらの契約かによって損害発生時の補償額が異なるため注意してください。フランチャイズ型とは、損害額が一定金額を超えた場合に、全額を補償する保険商品です。一方で免責型は、損害額が一定金額を超えた場合に、免責金額を差し引いた分を補償する保険商品です。

たとえば、フランチャイズ型の保険商品で免責金額が20万円に設定されている場合、損害額が20万円未満では補償を受けられません。そして、損害額が20万円以上の場合は、全額補償を受けることができます。免責型の保険商品では、免責型の保険商品で免責金額5万円の場合、損害額が20万円のときに差額の15万円が補償されます。

なお、最近は免責型の保険商品が一般的となってきています。万が一の際に「保険金で全額補償されると思っていた」ということにならないよう、現在加入している火災保険、加入を検討している火災保険の免責金額や、フランチャイズ型か免責型のどちらに該当するのかを確認しておきましょう。

フランチャイズ型と免責型の違い

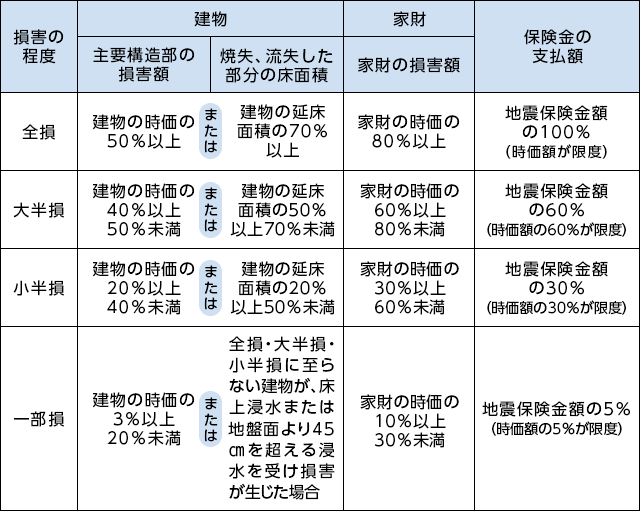

また、地震保険では、保険金額は火災保険の設定金額の30~50%でしか設定できず、保険金額の上限が建物5,000万円、家財1,000万円と決まっています。それ以上の損害が生じても補償は受けられない点をあらかじめ理解しておきましょう。

地震保険で支払われる保険金

損害保険の保険料は事故や災害のリスク、料率改定などにより変動する

自然災害を補償する損害保険の保険料は、一定とは限りません。自然災害が多発して保険金の支払いが増えると保険料が値上げされることがあります。たとえば、火災保険は自然災害の多発が原因で保険料率が上がる傾向にあり、2022年10月には全国平均で10.9%引き上げられました。

保険料が値上がりすると家計の負担が増えることになります。とはいえ、保険料を節約しすぎて万が一のときに必要な補償が受けられなければ本末転倒です。保険料が家計を圧迫することのないように、補償内容とのバランスを取ることが大切です。保険加入後も、保険料や補償内容を定期的に見直すようにしましょう。

まとめ

台風や豪雨、地震など自然災害が発生すると、住宅や家財、自動車などに大きな損害が生じることがあります。自然災害が補償対象になる保険に加入しておけば、自然災害で被害を受けた場合でも保険金を受け取ることができ、修理費などにあてることが可能です。自然災害への備えとして保険への加入を検討してみましょう。

自宅や住んでいる地域にあった保険を契約するためには、自然災害による被災が想定される地区や避難場所、避難経路などがわかる「ハザードマップ」なども参考にするとよいでしょう。

なお、火災保険や地震保険、自動車保険(車両保険)など、保険の種類によって補償内容が異なるため、保険に加入する際には補償の範囲を確認したうえで保険を選ぶことが大切です。保険選びに迷った場合は、比較サイトなどを活用することをおすすめします。複数の保険会社の保険料や補償内容をまとめて比較でき、ご自身に適した保険を探しやすくなるでしょう。

- 火災

-

火災保険の見積(無料)・比較

詳しく見る

- 自動車保険

-

自動車保険の見積(無料)・比較

詳しく見る

監修者情報

ファイナンシャルプランナー稲村優貴子

大手損害保険会社に事務職で入社後、お客さまに直接会って人生に関わるお金のサポートをする仕事がしたいとの想いから2001年FP資格を取得し独立。2006年から6年間日本FP協会鳥取支部長。現在LifeForYou代表として年間500件の相談・講演・執筆・メディア出演業務をおこなっている。得意分野はライフプラン、保険、iDeCo、年金、家計節約、不動産。

- 資格情報

- 日本FP協会会員(CFP®)、ヨガインストラクター(全米ヨガアライアンスRYT200)野菜ソムリエ、アスリートフードマイスター®

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2023年2月28日)

2302052-2402