火災保険は雨漏りの修理に適用される?条件や請求(申請)手順、業者を選ぶ際の注意点を解説!

火災保険は火災による損害だけが補償対象になると思っている方もいるかもしれません。しかし、風災・水災・雪災などの自然災害や、これらの自然災害による「雨漏り」も補償対象になることがあります。

この記事では、雨漏りの修理に火災保険が適用されるケースとされないケースの違いや、火災保険の請求手順、雨漏りの修理業者を選ぶ際の注意点などについてわかりやすく解説します。火災保険の内容を正しく理解し、万が一の損害のときにも保険金の請求漏れがないようにしましょう。

火災保険は雨漏りの修理に適用される?

「雨漏り」が発生し、自宅の修理が必要な場合、火災保険は適用されるのでしょうか?実際には、適用されるケースとされないケースがあります。その判断のポイントになるのは「雨漏りの原因が自然災害かどうか」です。

以下で具体的に解説します。

火災保険が適用されるケース

一般的に火災保険では、自然災害が原因で雨漏りによる損害が生じた場合は適用対象になります。自然災害とは具体的には風災・雹(ひょう)災・雪災などで、これらによる雨漏りの損害が補償対象になります(なお、保険会社や契約する商品の内容によって火災保険の補償対象は異なる場合もあります)。

雨漏りが補償される自然災害

| 具体例 | |

|---|---|

| 風災 | 台風・竜巻・暴風などで屋根や雨どいが壊れて雨漏りが発生した。 |

| 雹(ひょう)災 | 雹(ひょう)があたったことで窓ガラスが割れて雨漏りが発生した。 |

| 雪災 | 雪の重みで屋根が壊れて雨漏りが発生した。 |

なお、自然災害による雨漏りが火災保険で補償されるかどうかは、保険会社が現場調査などで被害状況を個別に確認したうえで判断します。上の事例が必ず補償されるとは限らないため注意しましょう。

火災保険が適用されないケース

自然災害が原因ではなく、建物の経年劣化によって雨漏りが発生した場合には、一般的に火災保険は適用されません。たとえばメンテナンスを長年おこなわず建物が傷んでいた場合、自然災害の直後に雨漏りが起きたとしても、自然災害が原因ではなく経年劣化と判断される可能性があります。

火災保険が適用されるためには、普段から家のメンテナンスを適切におこなうことも大切です。

火災保険の保険金の支払われ方は2種類

火災保険の保険金の支払われ方は、「免責型」と「フランチャイズ型」の2種類があります。現在の一般住宅向け火災保険の主流は「免責型」で、フランチャイズ型を採用している商品はほとんどありません。

しかし、一部の火災保険や昔契約して補償が継続中の火災保険にはフランチャイズ型の商品もあります。どちらのタイプかによって支払われる保険金額が変わるため、加入中の火災保険やこれから加入する火災保険の「型」は把握しておきましょう。

以下では免責型とフランチャイズ型がそれぞれどのような方式なのか紹介します。

フランチャイズ型と免責型の違い

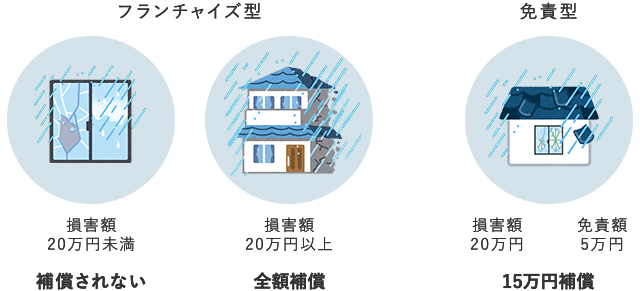

免責型

免責型とは、契約時にあらかじめ免責金額(自己負担額)を決めておく方式です。免責金額を超える修理費がかかった場合には免責金額を差し引いた額が保険金として支払われます。修理費が免責金額以下の場合、保険金は支払われません。

たとえば免責金額を5万円に設定した、免責型の火災保険に加入したとします。自然災害が原因の雨漏りで損害額15万円だった場合、免責金額分5万円は自己負担、のこり10万円は保険金が支払われます。

また、保険会社によっては保険加入時に免責金額の設定を選べる場合があります。免責金額を高く設定するほど保険料は安くなることが一般的です。

フランチャイズ型

フランチャイズ型とは損害額が一定額以上の場合に全額が保険金として支払われる方式です。

免責型の場合には、保険金が支払われても免責金額分は支払われませんが、フランチャイズ型では保険金が支払われる場合には全額が支払われます。しかし、損害額が一定額未満の場合には補償対象外となるため保険金は支払われないため注意が必要です。

たとえば20万円に金額が設定された、フランチャイズ型の火災保険に加入したとします。自然災害が原因の雨漏りで損害額15万円だった場合、損害額が20万円に達しないため全額自己負担となります。しかし、損害額が25万円だった場合は全額保険金から支払われます。

雨漏りの際の火災保険請求(申請)の流れ

自然災害によって雨漏りの損害が発生してしまった場合、保険会社に連絡して保険金を請求する必要がありますが、以下の流れで保険金請求手続きをおこなうことが一般的です。

【一般的な保険金請求手続き】

- ①保険会社(または代理店)へ連絡

- ②保険金請求書類の受け取り

- ③必要書類の作成・提出

- ④支払金額の確定・受け取り

ただし、保険会社によって異なることもありますので、実際に請求手続きをおこなうときには、加入している保険会社に必ず確認しましょう。

では、以下でそれぞれの項目について、詳しくみていきましょう。

①保険会社(または代理店)へ連絡

自然災害により雨漏りが発生し損害が生じたら、まずは加入している保険会社に連絡して被害状況を説明してください。その際、どのような自然災害なのか、雨漏りが生じたのはいつかなど、具体的な被害の状況を正確に伝えましょう。

損害が出たときにはできるだけ早く請求手続きをすることが大切です。時間が経過すると、雨漏りによる被害なのか、経年劣化なのか区別しにくくなります。経年劣化と判断されてしまうと保険金を受け取ることができなくなることがあります。また、雨漏りの修理が終わった後に保険会社に保険金請求をすると、自然災害が原因の雨漏りだったのか経年劣化が原因の雨漏りだったのか判別できず、結果的に火災保険が適用できなくなる可能性があるため注意が必要です。

なお、過去に雨漏りが発生して修理をした場合は、保険法により3年以上経過した場合は時効となり保険請求できない可能性もあります。雨漏りに気づいたらなるべく早めに保険会社に連絡しましょう。

②保険金請求書類の受け取り

自然災害による雨漏りの損害が火災保険の適用対象になる可能性がある場合、保険金の請求手続きで必要になる書類が保険会社から届きます。保険会社に連絡した後は、被害の程度や状況などがわかる写真や、工事の見積書などを求められる場合がありますので、必要に応じて準備しましょう。

なお、雨漏りしているのを発見したときは、その被害状況がわかる写真をさまざまな方向や角度から複数枚撮影しておきましょう。保険金を請求するときに役立ちます。

③必要書類の作成・提出

必要書類を保険会社に提出します。保険会社ごとに必要とされる書類やフォームが異なるので、間違いがないか確認しましょう。また、提出漏れや書類に不備があると保険金の支払いが遅れる原因になりますので注意しましょう。

また、事故の状況や損害の程度に応じて雨漏りの被害が火災保険の適用対象かどうかを保険会社が判断するため、担当者または損害保険鑑定人が現場調査をおこなうことがあります。

④支払金額の確定・受け取り

提出した書類の内容や現地調査の結果を踏まえて火災保険の適用可否が決まり、審査に通れば保険金が支払われます。

保険金の支払い有無が決定したら、修理業者と正式な契約を結んで雨漏りの箇所を修理してもらいましょう。保険金の受け取りよりも前に修理業者との契約を結んで修理を始めてしまうと、「保険金が支払われない」という結果を保険会社から受けた場合にはご自身で負担することになってしまいます。保険適用の可否が決まってから修理業者との契約を結ぶことが大切です。

雨漏りの修理業者を選ぶ際の注意点

修理業者によっては根拠のないことをいってくる場合や、早く契約を結ぶように迫ってくる場合があります。雨漏りの修理業者がすべて悪質というわけではありませんが、後々にトラブルになる場合があります。

最近では、悪質な業者とのトラブルや強引な勧誘による被害が増加しており、日本損害保険協会や消費者庁からも注意喚起がされています。修理業者と契約を結ぶ際には以下で紹介する点に注意するようにしてください。

修理業者のなかには勧誘が悪質なケースも

修理業者のなかには「雨漏りは必ず火災保険で直せる」など根拠のないことを伝えて、契約をさせる業者もいるようです。前述のとおり、自然災害による雨漏りの損害は火災保険が適用されるケースもあれば適用されないケースもあるため、雨漏りの被害が火災保険の適用対象になるとはいい切れません。

また「保険が使えるから」と高額な修理を勧めるケースもあります。損害保険会社や代理店へ連絡する前に、悪質な業者と契約してしまうと、保険金が支払われずに修理代金を自己負担することになったり、解約しようとすると高額な解約手数料を要求されたりなどのトラブルに巻き込まれてしまうことがあります。

修理業者選びは慎重に。業者を比較して決める

雨漏りを早く修理したいと焦って修理業者を選ぶと、悪質な業者にあたってトラブルに巻き込まれるリスクがあります。以前から修理や定期点検などで付き合いがあり、信頼できる修理業者がいる場合は別ですが、初めての業者に依頼する場合は悪質な業者でないかできる限り慎重に選ぶ必要があります。

本来必要がないのに「〇〇が壊れているから工事ができる」「保険を利用すれば実質的に無料で修理できる」などと契約を迫る業者とのトラブルが多く発生しているケースがあります。過去のトラブル例なども確認し、ご自身の業者選びの参考にするとよいでしょう。

実績があるか、ウェブサイトはしっかりと作られているか、実際に会ったときの対応が丁寧か、見積もりの額は適正かなどを比較した上で決めると、悪質な業者にあたる可能性を下げることができます。また高額な請求をしてくる業者に注意する一方で、安過ぎる業者にも注意が必要です。質の悪い材料を使って工事をされると後々に問題が生じることもあるかもしれません。

まとめ

雨漏りの修理では火災保険が「適用されるケース」と「適用されないケース」があります。一般的に風災や雪災など自然災害が原因で雨漏りの被害が生じた場合には適用対象になりますが、経年劣化が原因の場合は対象外です。

また雨漏りに対応している火災保険では、保険金の支払方法に免責型とフランチャイズ型の2種類があります。保険会社によって補償の対象や保険金の支払方法が異なる場合があるため、火災保険に加入するときには保険の内容をよく確認してください。

今回ご紹介したように、雨漏りの修理業者を選ぶ際にはいくつか注意点があります。実際に雨漏りの修理を依頼する場合には複数比較し信頼できる修理業者に依頼しましょう。

監修者情報

ファイナンシャルプランナー生川奈美子

株式会社アスト 代表取締役

日本FP協会会員(CFP®)、1級ファイナンシャル・プランニング技能士、相続診断士、終活カウンセラー、住宅ローンアドバイザー、住宅建築コーディネーター。大手生命保険会社に12年勤務後、2003年にファイナンシャルプランナーとして独立。2007年に株式会社アストを設立。現在、「わくわくの明日と共に」をモットーに、子育て世代、リタイア世代のライフプラン作成や家計相談、相続相談などのコンサルタントとして活動中。また、各種マネー講座の講師や執筆も担当。2015年度金融知識普及功労者として金融庁・日本銀行から表彰を受ける。

- 資格情報

- 日本FP協会会員(CFP®)、1級ファイナンシャル・プランニング技能士、相続診断士、終活カウンセラー、住宅ローンアドバイザー、住宅建築コーディネーター

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2023年4月6日)

2303151-2403