死亡保険にはどんな種類がある?定期保険と終身保険を比較して紹介

万が一のことがあった場合に備えて、家族に資金をのこせるようにと死亡保険への加入を考える方もいるでしょう。ひとくちに死亡保険といっても、定期保険や終身保険などの種類があり、それぞれ特徴が異なります。加入する場合、ご自身の収入や貯蓄状況・これからのライフプランにあわせたものを選ぶことが大切です。

この記事では、死亡保険の「定期保険」と「終身保険」の違いやそれぞれのメリット・デメリットなどをわかりやすく解説します。

死亡保険の特徴とは?

死亡保険とは、被保険者(保障の対象になる方)が死亡または所定の高度障害状態になったときに保険金を受け取れる保険商品のことです。被保険者に万が一のことがあった際、遺族にお金をのこせるため、その後の生活を支えたり、葬儀や身辺整理の費用にあてたりできます。

死亡保険は保険期間の観点から、大きく分けて「定期保険」と「終身保険」があります。以下は、それぞれの特徴をまとめた表です。

| 死亡保険の種類 | 定期保険 | 終身保険 |

|---|---|---|

| 保険期間 | 期間が定められており「歳満了」と「年満了」がある。年満了は更新できることが一般的だが、上限年齢があるため一生涯の保障にはならない。 | 解約しない限り、保障は一生涯続く。 |

| 保険料 | 同じ保険金額なら終身保険よりも抑えられる。ほとんど場合、掛け捨てとなる。 | 同じ保険金額の定期保険と比べると高くなる。 終身払なら保険料の支払いも一生涯続く。 |

| 解約返戻金 | 基本的に解約返戻金がなく、あっても少額であるケースがほとんど。 | 解約返戻金があり、加入してから保険期間が経過するほど、増えていくのが一般的。 |

また、保険期間が決められている「定期保険」には一般的な定期保険のほかに、毎月設定した保険金額をお給料のように受け取れる「収入保障保険」などもあります 。

ここからは、定期保険と終身保険の特徴やメリットやデメリットについて、詳しくみていきましょう。

定期保険とは?

定期保険のイメージ

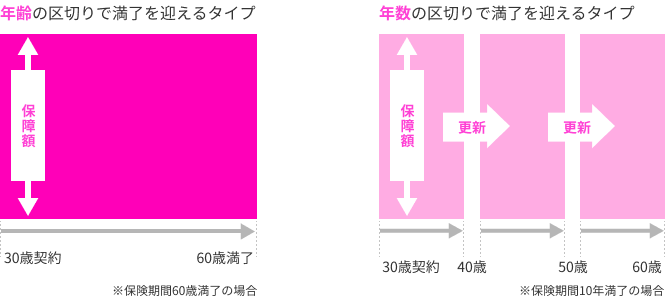

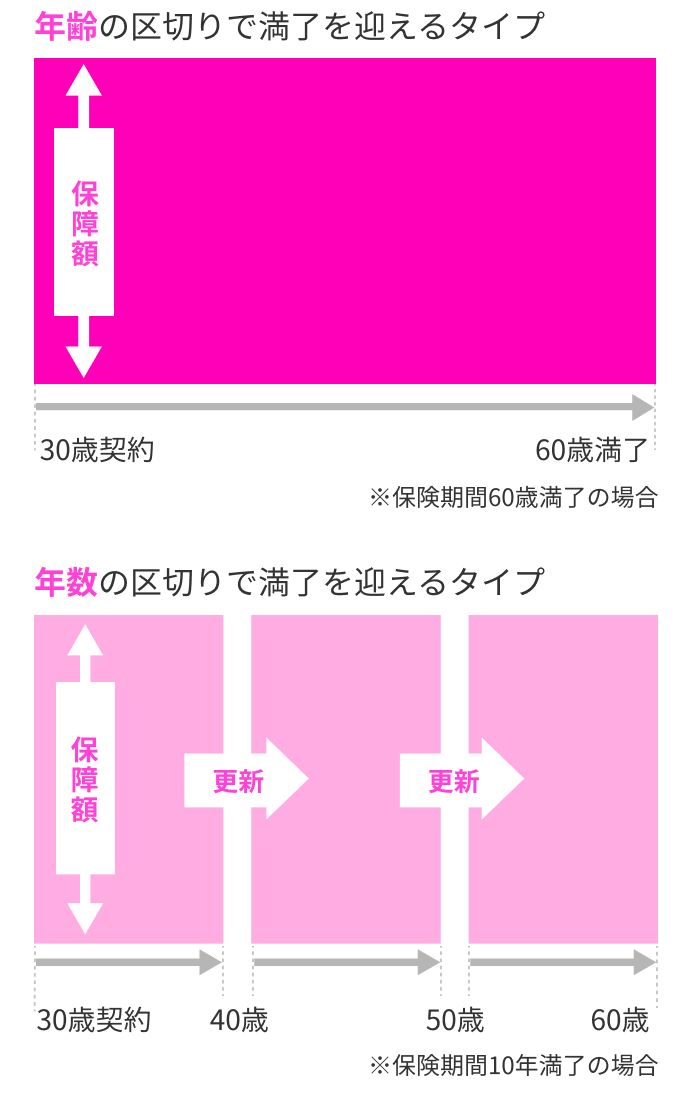

定期保険とは、被保険者が定められた期間中に死亡または所定の高度障害状態になると保険金が支払われる保険です。保険期間は「60歳まで」「70歳まで」といった所定の年齢までとする「歳満了」と、「10年間」「20年間」といった所定の年数までとする「年満了」があります。

歳満了の場合、あらかじめ決められた年齢になると保険期間が終了し、満了後の更新は基本的にありません。年満了の場合、更新して保険を継続することもできますが、更新年齢に上限が定められています。

30歳の人が60歳になるまでの30年間を保険期間とする場合、60歳満了でも10年満了で更新を繰り返しても、保障される期間は同じです。しかし、年満了の場合は更新時の年齢にあわせた保険料率によって保険料を計算し直すため、同じ加入期間でも支払う保険料が異なります。

ここからは、定期保険のメリット、デメリットについて紹介します。

定期保険のメリット

定期保険は、同じ保険金額の終身保険と比較すると保険料の負担が抑えられます。

また「何歳まで」「何年間」といった形で保険期間を選択できる場合が多く、特定の時期だけ保障を手厚くするといった加入方法も可能です。

たとえば「子どもの成人まで加入すると考えて20年満了」「定年まで加入すると考えて60歳満了」「ひとまず10年のプランで契約して、更新のタイミングで見直そう」など、ご自身の状況にあわせて選択が可能です。ただし、更新できる年齢や保障が続く期間には上限があります。

定期保険は、ライフステージにあわせた見直しがしやすい保険です。

定期保険のデメリット

定期保険は、掛け捨ての商品が多く、基本的に解約返戻金(解約払戻金ともいいます)はありません。解約返戻金がある場合でも、ごくわずかであることが一般的です。

更新時にはその時点の年齢と保険料率で保険料が再計算されるため、ほとんどのケースで保険料が増加します。更新可能年齢は制限されており、保障される年齢に上限があるため、一生涯の保障は受けられません。

定期保険は「子どもが独立するまで」「専業主婦(主夫)など収入のない配偶者の年金受給がはじまるまで」といった、特定期間の万が一に手厚く備える目的で加入する保険と考えるとよいでしょう。

収入保障保険について

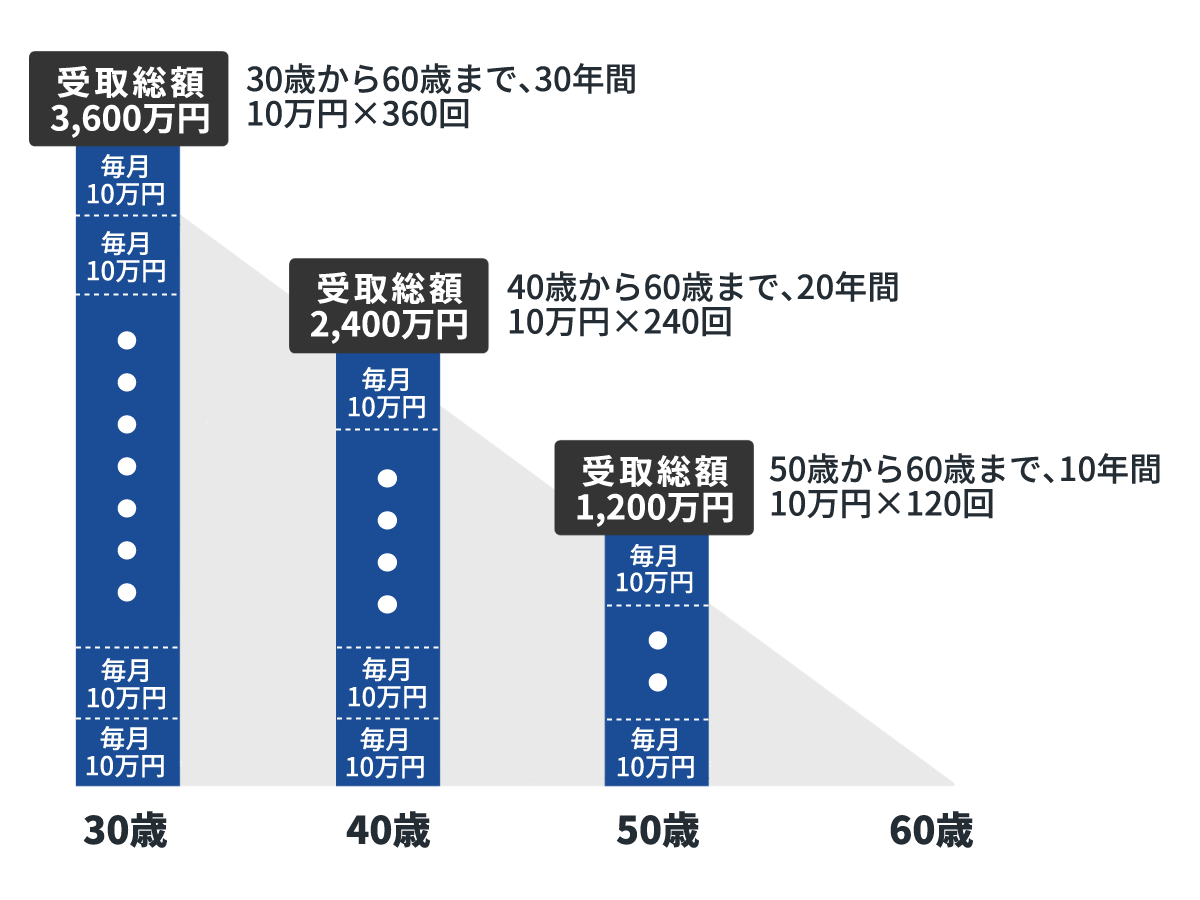

収入保障保険は、被保険者が死亡または所定の高度障害状態になった場合、保険金を年金形式で毎月または毎年受け取れる保険で、一生涯の保障ではなく保険期間が決められた定期保険の一種に分類されます。

保険金を毎月(または毎年)一定額受け取れるため、生活設計がしやすく、一度に使いすぎることを防ぐことができます。

受け取り方法は、基本的に年金形式ですが「一時金として、一括でまとめて受け取る」「一部を一括で受け取り、のこりは年金形式にする」など、さまざまな方法を選択できる場合があります。しかし、一括でまとめて受け取る場合は年金方式よりも受け取り総額が少なくなるケースがほとんどのため、まとまったお金が必要な場合以外は、年金形式での受け取りが適しています。

収入保障保険のイメージ

終身保険とは

終身保険のイメージ

終身保険は、被保険者が死亡または所定の高度障害状態になった場合の保障が一生涯続く保険です。

解約返戻金のあるものが多いため保険料は掛け捨てにならないものの、加入してから短期間で解約すると解約返戻金を受け取れないものもあります。また、解約返戻金を通常の終身保険よりも低く設定し、保険料を抑えた終身保険(低解約返戻金型終身保険)もあります。

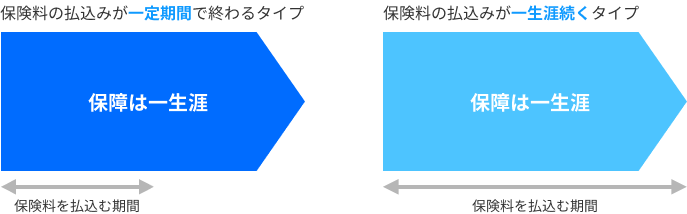

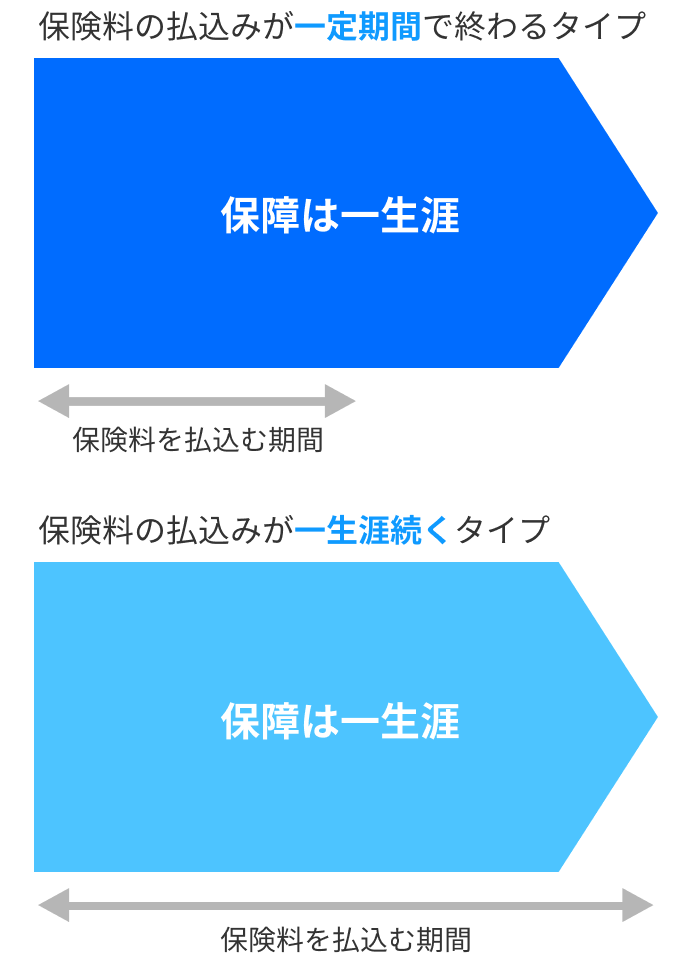

また、保険料の払込方法には、一定期間で払込みが終わるタイプと、払込みが一生涯続くタイプがあります。

一定期間で払込みが終わるのは、事前に保険料を一括で支払う「一時払い」と、事前に定めた期間内(何歳まで、何年間など)に全ての保険金を払い終える「有期払い(短期払い)」です。これらは保険料の払込期間が終わった後も、保障が一生涯続きます。

一方、一生涯にわたって払込みが続くのは「終身払い」です。

終身保険のメリット

終身保険のメリットは、一生涯保障が続く点です。

払込方法の選択による保障の違いはなく、終身払い以外の一時払いや有期払い(短期払い)などで事前に保険料の払込みを終えた場合でも保障は一生涯続きます。

多くの場合、解約返戻金が受け取れるため、保険料が掛け捨てにならない点もメリットです。

終身保険のデメリット

終身保険のデメリットは、定期保険よりも保険料が比較的高くなりやすい点です。

同条件で契約した場合、一時払いや有期払い(短期払い)よりも終身払いの方が1回あたりの保険料は抑えられますが、支払いは一生続きます。支払期間が長くなるほど、保険料を多く支払う結果になるでしょう。

一時払いや有期払い(短期払い)を選択すると、支払いが一度または所定期間だけで済みます。しかし、一度に支払う保険料が多くなるため、どの払込方法がよいかは家計の状況も考えて決めたいところです。

また、解約返戻金は加入期間の影響も受けるため、短期間で解約すると解約返戻金を受け取れない場合や、払込保険料の総額を大きく下回る可能性があります。

死亡保険の保障額はいくら必要?

死亡保険で備えておきたい保障額は、個人のライフプランやライフステージ、世帯収入、貯蓄状態によって異なります。

たとえば、独身なら葬儀代や遺品整理にかかる費用を用意できればよいでしょう。子どものいない夫婦2人世帯なら葬儀代に加えて、のこされた配偶者の生活資金に備えておきたいところです。共働きなら独身の方と同じくらいの金額でよい場合もありますが、夫婦間で収入に差がある場合は、その後の生活にかかる差額分を補えると安心です。また、配偶者が専業主婦(主夫)の場合、どのようにして経済的に自立するのかを考慮し、必要な生活資金を用意できるようにしましょう。

生活費はライフスタイルによっても異なるため、現状生活費がどのくらいかかっているかを把握し、保障額を考えます。

さらに、子育て世帯の場合、子どもを含めたその後の生活費と養育費も考えなければなりません。養育費は子どもの年齢はもちろん、進学先を公立にするか私立にするか、学習塾や習い事に通うのか、大学に進学するのかなどの教育方針によっても大きく変化します。家庭内で話し合い、必要な金額をシミュレーションして保障額を考えましょう。

ただし、親族からの資金援助が受けられたり、十分な貯蓄があったりする場合は、全額を保険で備える必要はありません。保障額を大きくするほど、保険料の負担も増えるため、家計の収支とのバランスも考えましょう。

必要保障額の考え方

保険で備えておきたい必要保障額は、以下の計算式に当てはめて考えましょう。

遺族に必要な金額

-

遺族の収入・貯蓄額

=

必要な保障額の目安

遺族が被保険者の死亡後に必要とする金額を計算し、遺族の収入や預貯金を差し引くと、予想される不足金額を算出できます。なお、遺族が必要とする金額の内訳には、葬儀費用やその後の生活費、子どもがいる場合は養育費が含まれます。

葬儀費用は、参列者の人数や地域によって金額が異なります。身内だけで済ませる家族葬にするのか、友人知人・職場関係者も呼ぶ一般葬にするのかでも大きく変化するため、保障額を考える際に万が一のことがあった場合の葬儀はどのようにしたいかも家族と話し合うとよいでしょう。

生活費は居住地や家族構成、ライフスタイルによって異なるため、毎月いくら使っているのか現在の状況を考え、必要となる金額を算出します。もし、遺族の年収と預貯金で賄えないなら、不足金額と経済的自立ができるまでの期間を考えて、保障額を決めましょう。

文部科学省の調査によると、教育費は、幼稚園から高校までの15年間、全て公立なら150万円程度、全て私立なら440万円程度が、子ども1人につき必要です※。

子どもの年齢や教育方針により差はありますが、大学進学も考える場合は、さらに費用がかかります。たとえば、4年制大学で国公立なら250万円程度、私立文系なら400万円程度の費用が必要です。

なお、これとは別に教材費や研修費、大学の施設費などが発生し、学部・学科によって金額には差が出ます。通学にかかる費用も、実家からでなく下宿やアパートで1人暮らしするとなれば、負担額も増えるでしょう。令和2年の学生生活調査および高等専門学校生生活調査の結果では、下宿している学生の方が年間30万円~55万円ほど、必要な費用が多くなっています。

保護者が支出した教育費

| 学費の総額 | 公立校 | 私立校 |

|---|---|---|

| 幼稚園 | 16万5,126円 | 30万8,909円 |

| 小学校 | 35万2,566円 | 166万6,949円 |

| 中学校 | 53万8,799円 | 143万6,353円 |

| 高等学校 | 51万2,971円 | 105万4,444円 |

| 幼稚園から高校卒業までの合計額 | 156万9,462円 | 446万6,655円 |

大学納付金の目安

(単位:円)| ①初年度納付金 | ②2年目以降納付金 | 合計(①+②×3または5) | |

|---|---|---|---|

| 国立大 (4年間) |

817,800 | 535,800 | 2,425,200 |

| 公立大 (4年間) |

927,668 | 536,363 | 2,536,757 |

| 私立大文系 (4年間) |

1,188,992 | 963,341 | 4,079,015 |

| 私立大理系 (4年間) |

1,566,262 | 1,315,233 | 5,511,961 |

| 私立大医歯系 (6年間) |

4,890,539 | 3,814,261 | 23,961,844 |

出典:令和3年度 私立大学等入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について(文部科学省)

※私立大学の納付金は、入学料、授業料、施設設備費より算出。

国公立大学の納付金は、入学料、授業料より算出。

死亡保険を検討する際の注意点

死亡保険の加入を検討する際は、ご自身の状況にあった商品を選ぶことが大切です。

家族構成やライフプランによって、必要保障額は人それぞれ異なります。家計の状態や将来設計を考え、保障内容を検討しましょう。

なお、家族のことを考え保障内容を手厚くするのも大切ですが、保障が増えるほど保険料の負担も増加します。

保障内容の増やしすぎで家計を圧迫しないよう、保険料と必要な保障のバランスを考えて選びましょう。

また、ご自身や配偶者の収入の変化にあわせて定期的な保険の見直しも重要です。たとえば、子どもが小さいうちは保障を手厚くし、子どもが独り立ちをしたタイミングで保障内容を変更するなど、状況にあわせた保障内容にしましょう。

死亡保険選びに困ったら比較サイトなどを利用しよう!

死亡保険にはさまざまな種類があるため、加入する保険商品を選ぶ際に悩む方もいるでしょう。

ご自身で保険を検討する場合は、比較サイトなどで情報を収集したり、各社サイトから資料請求をおこなったりして、調べることができます。

どの死亡保険に入ればよいかわからない、という場合には、比較サイトで検討してみるとよいでしょう。ご希望の条件を入力すればさまざまな死亡保険の情報を一度に確認し、保険料や保障内容、特約や付帯サービスなどの有無、加入条件などを比較できます。まずは、ご自身が希望する条件にあてはまる保険を探してみるとよいでしょう。

- 生命保険

-

生命保険の見積(無料)・比較

詳しく見る

比較サイトなどを利用したうえで保険選びに迷ってしまう場合は、複数の保険商品を扱う総合窓口などに相談する方法もあります。さまざまな保険のなかからご自身に最適なプランを提案してもらえるでしょう。

相談する場合は、ご自身にあう保険を見つけるために、あらかじめ加入目的や年収・生活費、ライフスタイル、将来設計などを明確にしたうえで相談するとスムーズです。

- 保険無料相談実施中

-

保険の比較では、保険アドバイザーに無料で直接ご相談頂くことができ、ご相談頂いた内容をもとにお客様にあった解決策や保険をご提案させて頂きます。

詳しく見る

まとめ

死亡保険には大きく分けて、「定期保険」と「終身保険」の2種類が存在します。同じ死亡保険でもそれぞれ、保険期間や保険料、解約返戻金の有無に違いがあります。それぞれの特徴を理解し、遺族に必要な保障額を考えて加入する保険を選びましょう。

また、必要な保障内容や保障額は、ライフステージによっても変化するため、定期的に見直すことが大切です。

比較サイトなどで情報収集するなどして、加入する保険選びに迷った場合は総合窓口などの保険相談窓口を利用してみてください。

監修者情報

ファイナンシャルプランナー竹下昌成

竹下FP事務所代表、㈱メディエス代表取締役、TAC専任講師。兵庫県西宮市在住。立教大学卒後、池田泉州銀行、日本GE、タマホームなどを経て現職。タマホームFPとして600件超のFP相談実績あり。サラリーマン投資家としてスタートした不動産賃貸業歴20年。大家業をメインに講師や執筆活動、相談業務などをおこなう。

- 保有資格

- 日本FP協会会員(CFP®)、宅地建物取引士、貸金業務取扱主任者、住宅ローンアドバイザー、スカラシップアドバイザー

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2023年2月28日)

2301044-2401