収入保障保険はどんな保険?メリット・デメリットや一般的な生命保険との違いを解説

収入保障保険とは、被保険者(保障の対象になる方)が死亡または所定の高度障害となった場合に保険金を受け取ることができる死亡保険の一種です。

「万が一のとき、のこされた家族の経済的リスクに備えたい」という場合、加入候補にあがる保険商品ですが、ライフプランによっては収入保障保険ではなく他の死亡保険のほうが適しているという場合もあります。

この記事では、収入保障保険とはどんな保険なのか、定期保険や就業不能保険との違い、メリット、デメリットについてわかりやすく紹介します。

収入保障保険への加入を検討している場合は、メリットとデメリットを把握したうえで、ご自身に適した商品を選択しましょう。

収入保障保険とは万が一のときに年金形式でお金を受け取ることができる生命保険

収入保障保険とは、被保険者(保障の対象となる人)が死亡、または所定の高度障害状態になった場合に、「年金形式」もしくは「一括」で保険金を受け取ることができる死亡保険の一種です。

一生涯の保障ではなく、保障される期間が決まっている定期型の生命保険(死亡保険)で、被保険者が死亡または高度障害状態となったときから、保険期間の満了まで※、保険金受取人が年金形式で保険金を受け取ることが可能です。

※保険期間中、いつ亡くなっても最低、何年(たとえば2年、5年、10年など)かは受け取ることができるという最低保証期間が設定されている商品もあります(詳しくは後述します)。

万が一のときに保険金が支払われる死亡保険には、ほかにも「定期保険」や「終身保険」などがあります。収入保障保険との違いとして、以下の内容があげられます(定期保険と収入保障保険の違いについても、詳しくは後述します)。

| 生命保険の種類 | 収入保障保険 | 定期保険 | 終身保険 |

|---|---|---|---|

| 保険金の受取方法 | 年金形式の受取のほか、一括受取なども選択が可能 | 原則、一括受取 | |

| 保険金額 | 受取時期や受取方法によって異なる(一括受取の場合、年金形式の受取よりも一般的に受取総額が少ない) | 受取時期にかかわらず、契約時に決めた金額の保険金を受け取ることができる | |

| 保険期間 | 一定の期間 | 一生涯 | |

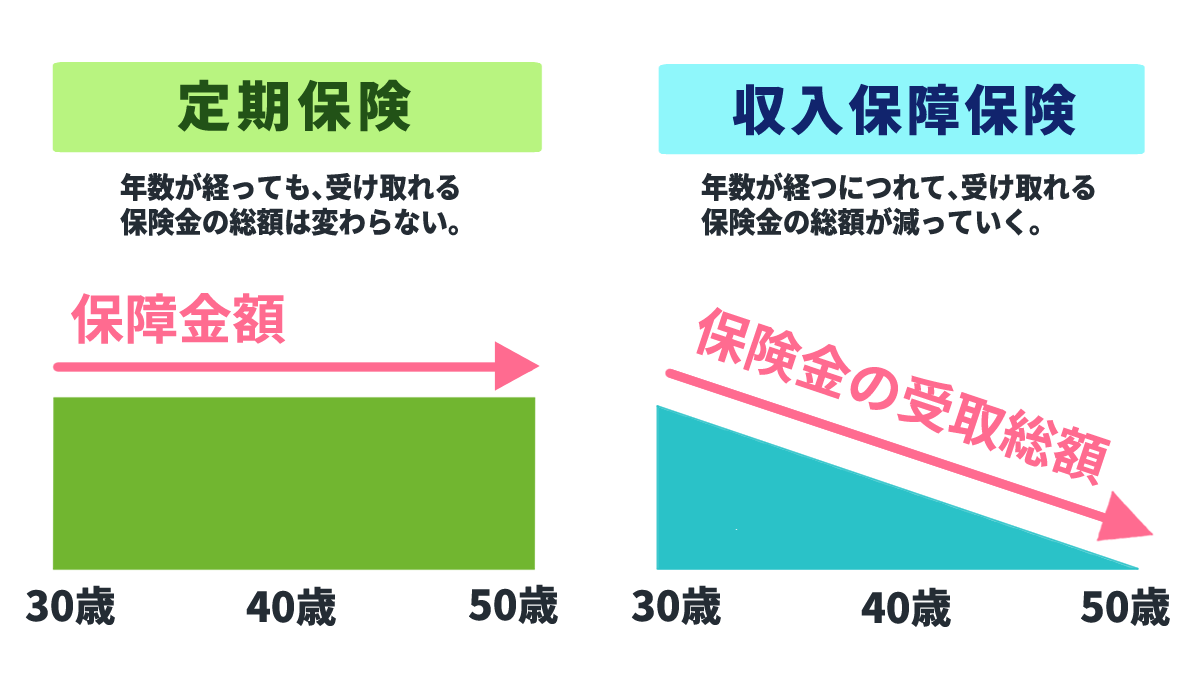

定期保険や終身保険は原則として保険金を一括で受け取るのに対し、収入保障保険は被保険者が死亡または高度障害状態となった場合に、保険金を年金のような形式で受け取ることができます。

年金形式以外にも「一時金として、一括でまとめて受け取る」「一部を一括で受け取り、残りは年金形式にする」など、さまざまな方法を選択できる場合があります。

ただし、一括で受け取る方法は年金形式よりも受取総額が少なくなるケースが多く、その場合には注意が必要です。

また、収入保障保険は、保険金の受取方法の他にも、被保険者が死亡または高度障害状態となった時期(受取時期)によって、受取総額が異なります。

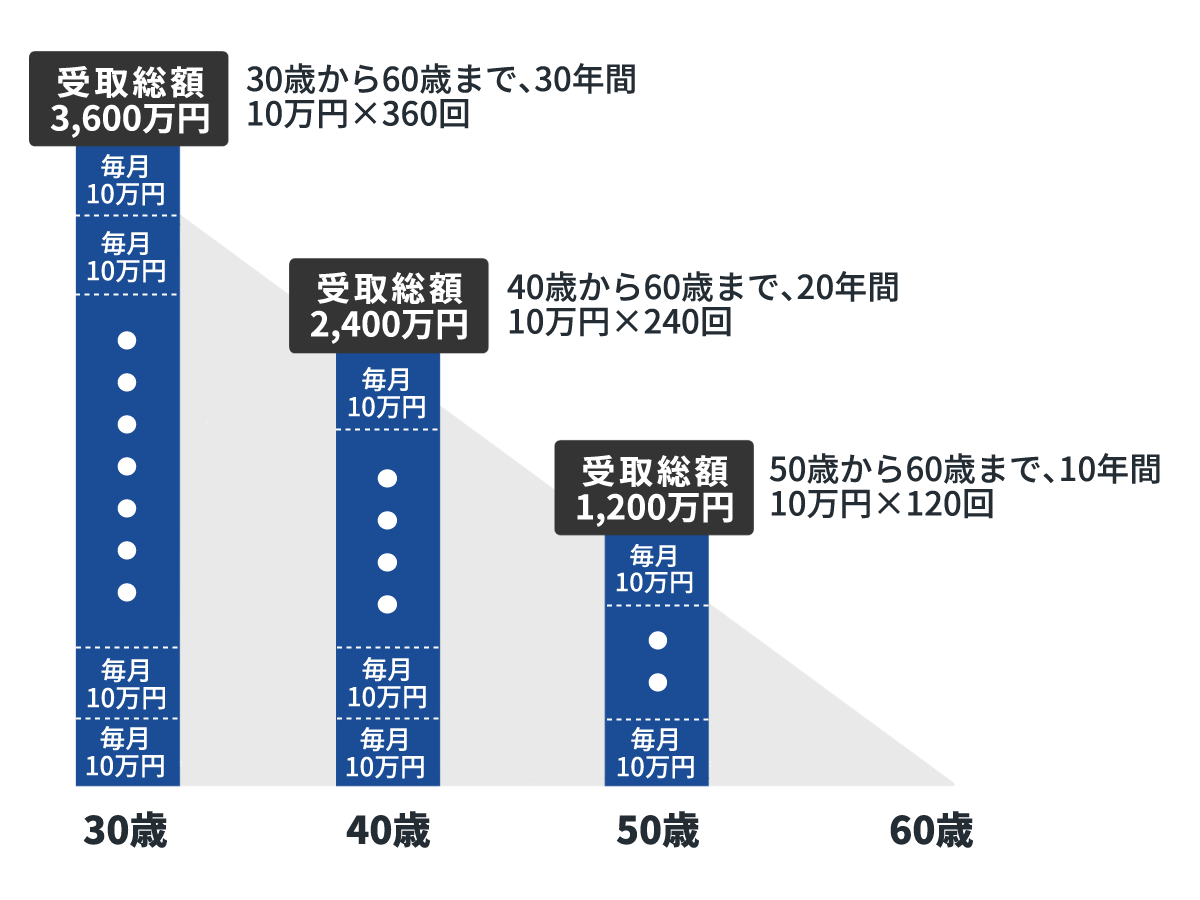

たとえば30歳の被保険者が、60歳満了・受け取ることができる保険金が10万円/月の収入保障保険に加入したとします。被保険者が40歳で死亡した場合、受け取ることができる保険金の総額は10万円×20年間(240月)=2,400万円が受取総額となります。それに対し、被保険者が50歳で死亡した場合の受取総額は、10万円×10年間(120月)=1,200万円となります。

収入保障保険のイメージ

万が一のとき、のこされた家族が必要とするお金(必要保障額)は、家族構成やライフステージによって変化します。たとえば、既婚で子どもがいる方の場合、家族の生活費だけでなく教育費なども考慮した保障額が必要となります。しかし、子どもが成長するにつれて必要となる教育費や生活費の総額は、既に経過した期間について考慮する必要がなくなるため、子どもが小さい頃よりも保障金額を抑えても問題ないといえるでしょう。

契約日からの経過期間に応じて保険金受取総額が減少していく収入保障保険は、このように必要な保障額が減少していく方に適した保険といえます。

対して、定期保険や終身保険の場合は、受取時期にかかわらず契約時に決めた金額の死亡保険金を受け取ることが可能です。

子どもの進学費用やご自身の葬儀費用など、一定額の保障を確保しておきたい場合には、保険金額が一定の定期保険や終身保険が適しているといえます。

なお、収入保障保険には、保険金の受取期間に「最低保証期間」を設けているものがあります。

最低保証期間とは、被保険者が死亡または所定の高度障害状態になった際、最低でも何年かは保険金を受け取ることができますよ、と保証する期間のことです。保険会社や保険商品ごとに保証期間(年数)に違いがありますが、契約時に1年・2年・5年などの期間を選択することができることが一般的です。

たとえば、保険期間は被保険者が60歳までで契約し、2年間の最低保証期間が付いていたとします。この場合、被保険者が59歳で死亡しても、60歳までの1年間で受取期間が終了するのではなく、最低保証期間である2年間は必ず保険金を受け取ることができるというしくみです。

収入保障保険と定期保険の違いを比較

死亡保険は、保障が一生涯続く終身保険と、保障される期間があらかじめ決められている定期保険に大きく分類することができます。

収入保障保険は保障される期間が決まっており、定期保険の一種に分類されます。では、一般的な定期保険と収入保障保険には、どのような違いがあるのでしょうか?

以下でそれぞれ、詳しく解説します。

更新の有無

収入保障保険は、働いて収入を得ている人が死亡し、収入が途絶えてしまうリスクに備えることができる保険のため、退職時期や年金受給開始時期、子どもが独立する時期などにあわせて保険期間を設定するという考え方が一般的です。

また、保険期間は60歳まで、65歳までといった「〇歳まで保障します(歳満了)」という商品が多く、契約を更新することはできません。

一方、定期保険の保険期間は、歳満了だけでなく、契約から10年後まで、15年後までなど「〇年間保障します(年満了)」というタイプを選べる保険商品もあります※1。年満了タイプの定期保険の場合、保険期間を更新することで、保障を継続することができます※2(「歳満了」の定期保険は、更新できません)。

※1保険商品によっては、歳満了か年満了どちらかしか選べない場合もあります。

※2更新後に保障期間が継続できる年齢には、80歳迄などの上限が設定されていることが一般的です。

ライフスタイルや家計の状況の変化に応じて保障を見直していきたい人には定期保険、子どもが独立するまでなど「いつまでどれくらいの保障が必要か」が明確になっている人には、収入保障保険が適しているといえるでしょう。

死亡保険金の受け取り方

定期保険の保険金は一括で受け取ります。一方、収入保障保険の保険金は、年金形式での受け取りが基本です。

定期保険は、子どもの進学費用や葬儀費用、相続税の納税資金など、一度にまとまったお金が必要となるケースに向いています。

収入保障保険でも保険金を一括で受け取ることもできますが、年金形式で受け取るよりも保険金の受取総額が減少するため、一度にまとまったお金が必要なケースに備えるには定期保険の方が適しています。

その反面、毎月の生活費など、定期的に必要となるお金を準備するには収入保障保険が合理的です。定期保険では一括で受け取った保険金を計画的に使えない場合、本当に必要なときに資金が不足するという可能性が出てくるためです。

収入保障保険と就業不能保険の違いを比較

収入保障保険とよく比較・混同される保険商品に「就業不能保険」があります。

名称のイメージから混同されることも少なくない「収入保障保険」と「就業不能保険」ですが、保障内容は大きく異なります。

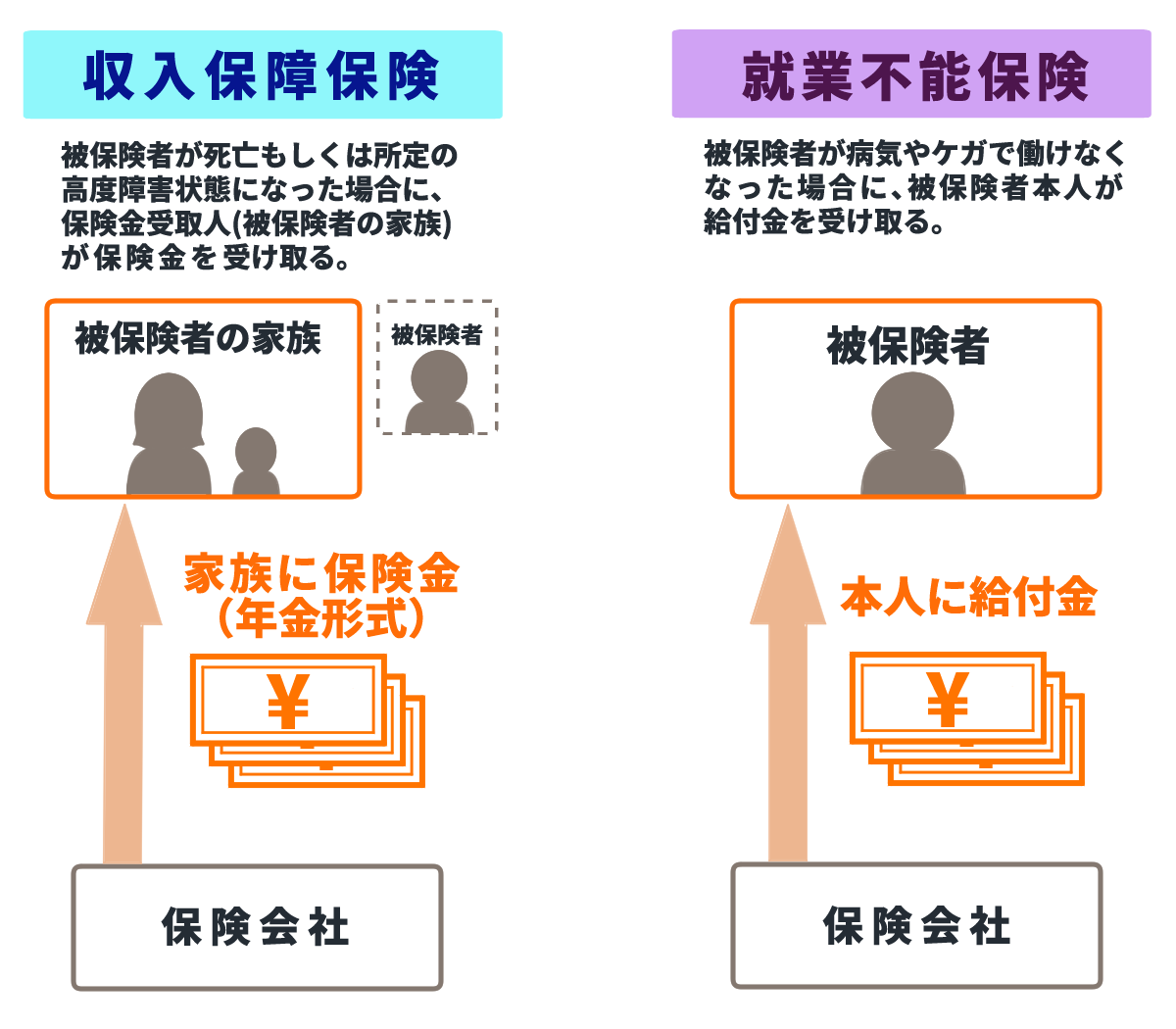

収入保障保険は、被保険者が死亡もしくは所定の高度障害状態になった場合に、のこされた家族が保険金を受け取ることができる保険で、家族の生活を守るために加入するものです。

対して就業不能保険は、被保険者が一定期間以上、病気やケガなどで働けない状態になり収入が減った場合に、被保険者本人が給付金を受け取ることができる保険で、被保険者本人の生活を守るために加入する保険です。就業不能状態が60日や 180日など、保険商品ごとに定められた期間を超えると給付金を受け取ることができますが、死亡は保障の対象外となり、死亡保険金はありません。

収入保障保険のメリットとデメリット

収入保障保険に加入するメリットとデメリットとして、以下のような内容があげられます。

| メリット | デメリット |

|---|---|

|

|

※1収入保障保険の契約直後の保険金受取総額と、保険金額を同額とする定期保険の保険料と比較した場合

※2特約を付帯することで、満期保険金を受け取れる保険商品もあります。

それぞれ、詳しく見ていきましょう。

メリット1:毎月、毎年など、定期的に保険金を受け取ることができる

年金形式で受け取ることができる収入保障保険では、定期的に決まった金額の保険金を受け取ることができます。そのため、「現在の生活スタイルを維持しやすい」「収支の確認をしやすい」などのメリットがあります。

一括受取でまとまった金額を受け取った場合に起こり得る、早いうちに使いすぎてしまい、お金が足りなくなるというケースを防ぐことができます。

毎月受け取る保険金額は契約時に決める必要があります。現在の生活水準を基準に、被保険者が亡くなった場合の収支の変化などを考慮して金額を設定するようにしましょう。

メリット2:必要な時期に必要な金額の保険金を準備できる

前述の通り、収入保障保険は保険期間の経過とともに保険金の受取総額が減少していきます。

たとえばお子さんのいる方であれば、成長とともに将来必要な教育費や生活費の総額も減少していくため、収入保障保険で備えることは非常に効率的がよいといえるでしょう。

デメリット1:「掛け捨て型」の保険商品のため、解約返戻金がない

収入保障保険は、いわゆる「掛け捨て型」の保険商品です。解約返戻金はないか、あってもごくわずかしかありません。

また、保険金の支払事由に該当せず満了日を迎えた場合、保険金を受け取ることなく保険契約は終了します。そのため、「保険料をずっと払ってきたけれど、何も受け取らずに終わった」というケースも可能性として十分考えられます。

デメリット2:保険金を一括で受け取ろうとすると受取総額が減少する

収入保障保険は年金形式での受け取りが基本で、一括受取を選択した場合、年金形式で受け取るよりも受け取る保険金の総額が少なくなります。そのため、のこされた家族の日々の生活費などの保障を確保するための保険と考えましょう。

たとえば、「万が一死亡したときの葬儀費用にしたい」「子どもの進学費用として、まとまったお金をのこしておきたい」といったニーズには、収入保障保険ではなく保険期間中の保険金額が一定の定期保険や終身保険、万一の際に以後の保険料支払いが免除され、満期時に学資金を受け取れる学資保険なども検討するようにしてみましょう。

収入保障保険の加入や選び方に迷ったら比較サイトを利用しよう

収入保障保険をはじめ、生命保険にはさまざまな種類があります。そのため「収入保障保険に入るべき?」「その他の生命保険も検討したい」など、悩む方もいるでしょう。

収入保障保険の選び方や加入方法に迷った際は、複数の保険商品を比較・検討できる比較サイトの利用がおすすめです。保険商品や年齢、保険期間を選択すれば、比較が簡単にできます。

- 生命保険

-

生命保険の見積(無料)・比較

詳しく見る

また、ご自身で比較・検討するのが難しいと感じたら、保険相談窓口もあります。保険相談窓口では保険の専門家からアドバイスが得られ、保険選びをサポートしてもらえます。相談は無料で、オンライン面談に対応している場合は、全国どこからでも利用できます。

- 保険無料相談実施中

-

保険の比較では、保険アドバイザーに無料で直接ご相談頂くことができ、ご相談頂いた内容をもとにお客様にあった解決策や保険をご提案させて頂きます。

詳しく見る

保険選びの場合、最適な保険の内容は人それぞれ異なります。検討する際は、ご自身の保険加入状況や家計の状態、どのような備えが必要かまとめておくと、保険商品をスムーズに選ぶことができるでしょう。

監修者情報

ファイナンシャルプランナー竹国弘城

RAPPORT Consulting Office (ラポール・コンサルティング・オフィス)代表。名古屋大学工学部機械・航空工学科卒業。証券会社、生損保代理店での勤務を経て、ファイナンシャルプランナーとして独立。お金に関する相談や記事の執筆・監修を通じ、自身のお金の問題について自ら考え、行動できるようになってもらうための活動を行う。ミニマリストでもあり、ミニマリズムとマネープランニングを融合したシンプルで豊かな暮らしを提案している。趣味はサウナ(サウナ・スパプロフェッショナル)。

- 資格情報

- 1級ファイナンシャルプランニング技能士、日本FP協会会員(CFP®)

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

- ※税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2022年6月9日)

2308544-2408