定期保険と収入保障保険の違いとは?必要な人や選び方も紹介

万が一に備える保険として検討されるもののうちに「定期保険」と「収入保障保険」があります。

定期保険と収入保障保険は、保険料が基本的に掛け捨ての商品である点や、保険期間に上限がある・一定期間である点などが共通していることもあり、どちらを選ぶべきか迷う方もいるのではないでしょうか。

この記事では、定期保険と収入保障保険の違い、それぞれのメリットとデメリットを説明したうえで、どのような方にどちらの保険が合うのかなど、わかりやすく紹介していきます。

定期保険と収入保障保険とは

「定期保険」と「収入保障保険」は、死亡保険に含まれます。

死亡保険とは、被保険者(補償の対象になる人)が死亡または所定の状態になった場合に保険金が支払われる保険で、のこされた家族の生活費や、亡くなった際のお墓代や葬儀代などのお金をのこす用途で使われます。

いくつか種類のある死亡保険の中で「定期保険」と「収入保障保険」は、保険料が掛け捨て商品※である点や、保険期間に上限がある・一定期間である点などが共通しており、似たような保険だと感じる方も多いでしょう。しかし、2つの保険には大きな違いがあります。この違いを以下で解説していきます。

※保険料が掛け捨てとは、満期保険金がなく、解約時の解約返戻金もないか、あってもごくわずかとなる保険商品をいいます。

定期保険と収入保障保険の違い

「定期保険」と「収入保障保険」のおもな違いは、「保険金の受取方法と受取額」と「課される税金」です。

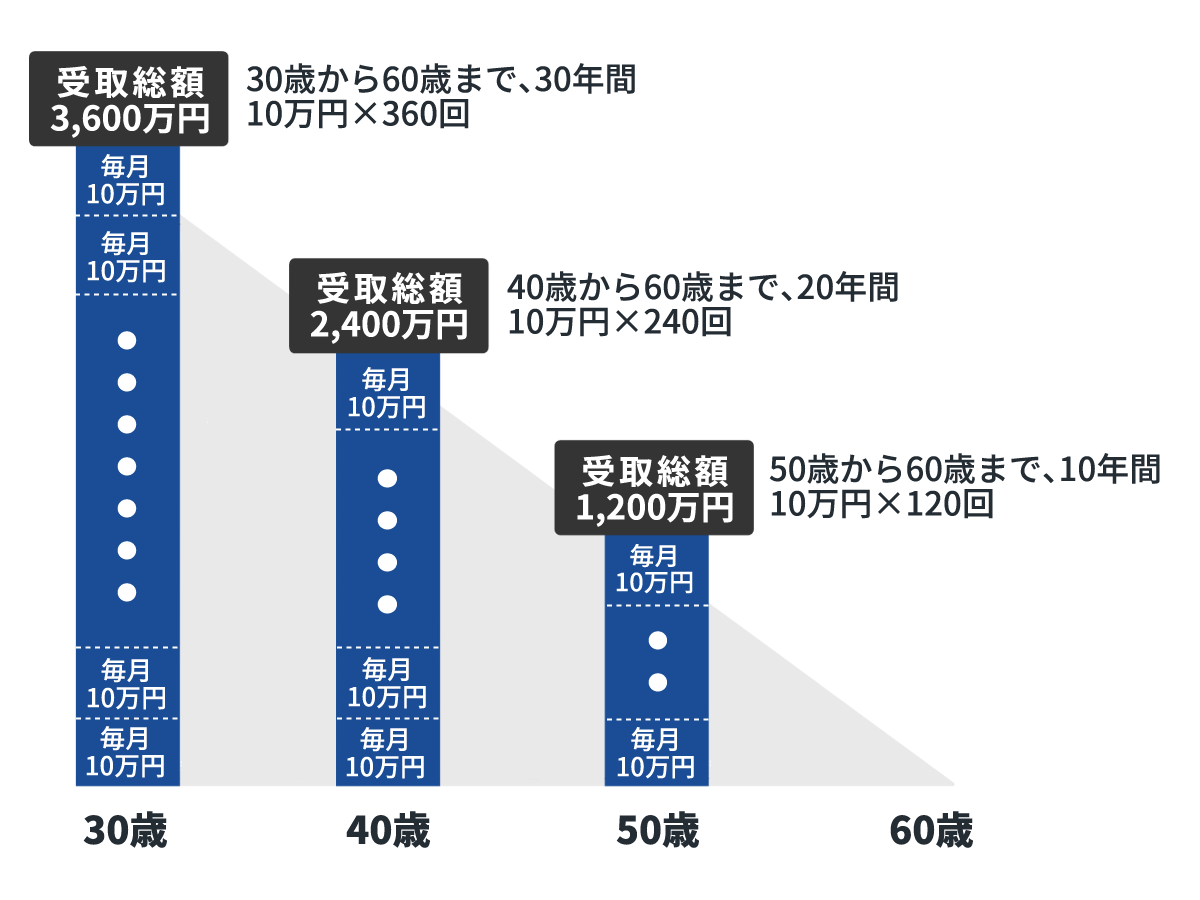

定期保険は万が一の場合に一括で保険金を受け取る保険ですが、収入保障保険は毎月(または毎年)継続的に保険金を受け取る、年金形式が基本の受け取り方法になります。なお、収入保障保険の保険金の一部または全部を一括で受け取ることができるケースもありますが、その場合は年金形式で受け取る場合よりも保険金の受け取り総額が少なくなります。

また、受け取れる金額が保険期間中一定である定期保険に対し、収入保障保険は保険期間が経過するごとに受け取り総額が減少します。

さらに、亡くなった方の相続人が死亡保険金を受け取る場合、定期保険は相続税の課税対象となりますが、収入保障保険では、亡くなった1年目に受け取る死亡保険金や死亡保険金を一括で受け取った場合のみ相続税の対象となり、その後毎月保険金を受け取る場合には所得税が加算されるという違いもあります。

| 定期保険 | 収入保障保険 | |

|---|---|---|

| 保険料 | 掛け捨て | 掛け捨て |

| 保険期間 | 設定した期間内 | 設定した期間内 |

| 受取額 | 設定した金額 逓増型の場合、時期によって増減する(契約直後に亡くなった場合が1番高く、保険期間終了に近くなるほど受取額が減少する) |

受け取り時期により変化する (契約直後に亡くなった場合が1番高く、保険期間終了に近くなるほど総受取額が減少する) |

| 受取方法 | 一括 | 毎月(毎年)、または一括 |

定期保険・収入保障保険のメリットとデメリット

定期保険と収入保障保険の違いを解説しましたが、それぞれメリット・デメリットもあります。加入を検討する際は、両方の特徴や違いを理解したうえで必要なものを選ぶようにしましょう。

定期保険のメリットとデメリット

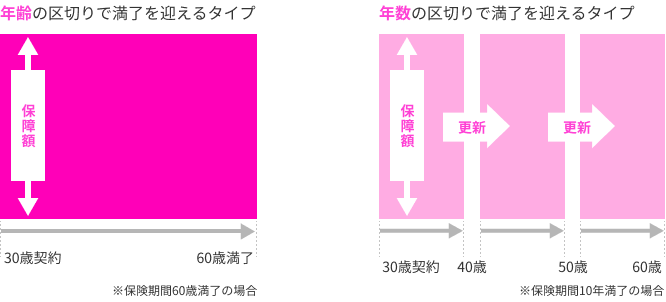

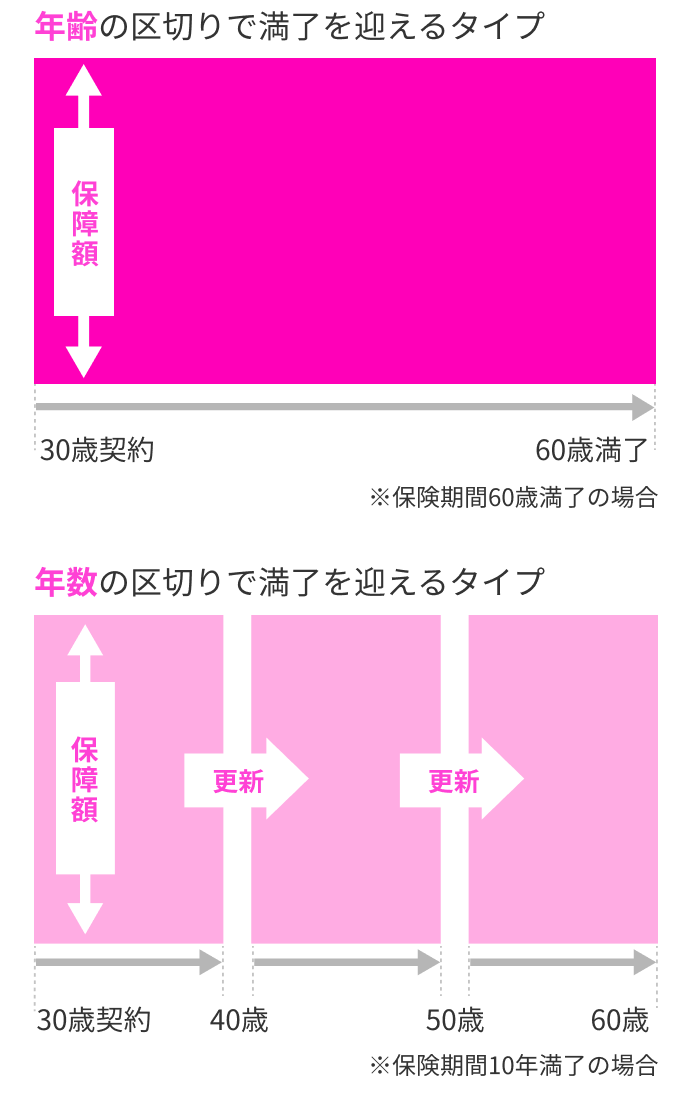

定期保険のメリットは、万が一のことがあった際、保険期間中であれば何歳であっても一定額の保険金を受け取れる点です。お金をのこすことができるので、葬儀代やのこされた家族の生活費や子どもの教育資金として活用ができます。保険期間は5年・10年・20年といった年単位もしくは、50歳・65歳までといった年齢で区切られています。年数の区切りで保険期間が設定されているプランの場合、一定の年齢まで契約を更新して保障を持ち続けることができます。

一方で、保険期間満了後、保険の更新ができる年齢に上限が定められている点がデメリットといえるでしょう。ほとんどの場合、更新後の保険料は高くなり、年齢や健康状態によっては更新ができない場合もあります。

定期保険のイメージ

収入保障保険のメリットとデメリット

収入保障保険のメリットは、定期保険と比較して保険料が抑えられている点です(定期保険の保険金額と、収入保障保険の加入直後の総受取保険金額を同額とした場合)。

子どもがいる家庭の場合、子どもが小さいときには将来にかかる生活費や教育費などで大きな保障が必要となりますが、子どもの成長にともない必要な保障は減少するケースがほとんどです。収入保障保険は前述のようなケースに合わせ、保険期間の経過とともに保険金の受け取り総額が減少する合理的な保険となっており、その分保険料も抑えられています。

他にも、年金形式で保険金を受け取れるため、一括で受け取ると無駄遣いしてしまう可能性があるという方でも、その後の生活費として使いやすいという点もメリットといえます。

収入保障保険のイメージ

ただし、収入保障保険はまとまったお金を用意するには不向きです。保険金の受け取りは年金形式だけではなく一括での保険金受け取りも選択は可能ですが、総受け取り金額が年金形式より少なくなります。

さらに、保険金受け取り総額が保険期間の経過とともに減少する点も、合理的ではありますが人によってはデメリットと感じる方もいるでしょう。

定期保険や収入保障保険が必要なのはこんな方

定期保険や収入保障保険が必要であるかは、人それぞれ異なります。年齢や家族構成、資産状況によって変化するため、ご自身の状況を振り返って判断しましょう。

加入を検討した方がよい方

ご自身が万が一死亡した場合、のこされた家族の生活に不安があるようなら加入を検討してみましょう。

たとえば、専業主婦(主夫)の配偶者や両親を経済的に支えている方の場合、ご自身に万が一のことがあると遺族の収入は途絶えるか、大幅に減少することとなってしまいます。まずは公的年金などの社会保障や、親族からの援助が受けられるかを確認し、それでも経済的な不安があるようなら、保険商品での対策を検討する必要があるでしょう。

あるいは、夫婦共働きの世帯であっても、片方が死亡もしくは働けない状態になれば、家計の収入減は避けられません。子どもがいる場合は、教育資金の捻出も問題になるでしょう。奨学金制度を活用する選択肢もありますが、家計状況の変化によって進路を変更しなければならない可能性も考えられます。

のこされた家族のその後を考えたときに不安材料があると感じたら、定期保険や収入保障保険への加入を検討したほうがよいでしょう。

定期保険・収入保障保険の選び方

ひと口に定期保険・収入保障保険といっても、保険会社や保険商品ごとに内容はさまざまです。ご自身にあった保険が選べるよう、比較・検討する際は次の項目に注目しましょう。

- 加入条件

- 月々の保険料

- 保険期間・払込期間

- 保障内容

保険には年齢や性別、持病の有無といった加入条件が設定されています。ご自身が加入条件を満たしているか事前に確認しましょう。「健康診断の結果が良好」「非喫煙者」などの病気リスクが低い人は保険料が安くなる保険もあります。

また、月々の保険料は家計の状況を考えて、無理なく払える金額であるか確認しましょう。保険期間は5年・10年・20年といった年単位もしくは、50歳・65歳までといった年齢で区切られています。定期保険の場合、保険期間が満了したあとに契約を更新し、一定の年齢まで保障を継続できるプランもあります。保険で備えたい期間をカバーできるものを選びましょう。

払込期間は保険期間と同じ保険が一般的ですが、まとめて支払うと保険料負担の総額が安くなる保険もあります。ただし、先払いすると、保険を見直しにくくなる点には注意が必要です。

受け取れる保険金や特約など、保障内容の詳細はしっかり確認してください。保険料や保険金などの金額だけに気を取られ、免責期間や受け取り条件などの規約・注意点を見落とさないようにしましょう。

まとめ

定期保険も収入保障保険も、被保険者が保険期間内に死亡、または所定の高度障害状態になると保険金が支払われます。万が一の際に、のこされたご家族の生活費やご自身が亡くなった際の葬儀費用などに不安があり死亡保険金でまかないたい方は、加入を検討するとよいでしょう。

定期保険は、期間中の受取額は変わりませんが、収入保障保険は受取額が変化する場合があります。また、定期保険は保険金を一括で受け取れますが、収入保障保険は毎月・毎年など分割になる点も違います。

どちらがよいかは一概に決められるものではありません。それぞれの特徴・違いを理解し、家計の状態にあわせて選びましょう。場合によっては、両方を組みあわせて加入するという選択もよいかもしれません。

保険選びに困ったら、比較サイトを検討するとよいでしょう。複数の保険商品から、保険料や保障内容を比較して、ご自身にあった保険を選べます。

- 生命保険

-

生命保険の見積(無料)・比較

詳しく見る

それでもご自身でなかなか選ぶことができない、という場合には、無料の保険相談窓口で保険のプロに相談しながら決めることもできます。ぜひ活用してください。

- 保険無料相談実施中

-

保険の比較では、保険アドバイザーに無料で直接ご相談頂くことができ、ご相談頂いた内容をもとにお客様にあった解決策や保険をご提案させて頂きます。

詳しく見る

監修者情報

ファイナンシャルプランナー田仲幹生

外資系生命保険会社にて営業、その後税理士事務所に勤務しながらファイナンシャルプランナー資格を勉強し、CFP®と1級FP技能士を取得。その後、自身のFPとしての知識と投資・資産運用の経験を活かし独立、㈱あせっとびるだーずを設立し現在に至る。法人として株式投資や不動産投資をおこないつつ、ファイナンシャルプランナーとしての相談業務や投資と資産運用を教えるマネースクールなどを運営する。

- 資格情報

- 日本FP協会会員(CFP®)、1級FP技能士、宅地建物取引

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2023年2月28日)

2302054-2402