ペット保険はいらない?加入率やメリット・デメリットも紹介

ペットが病気やケガをしたときに備えるペット保険ですが、「ペット保険は本当に必要なの?」「加入するのはもったいない気がする」「ペット保険に加入すると損をしそう」......、などと思う方もいるかもしれません。ペット保険の加入率やメリット・デメリットから、必要かどうかを考えるヒントにしてはいかがでしょうか。

また、この記事ではペット保険が不要な方はどのような方かについても紹介します。ペット保険への加入を迷ったときに、ぜひ参考にしてください。

ペット保険とは?

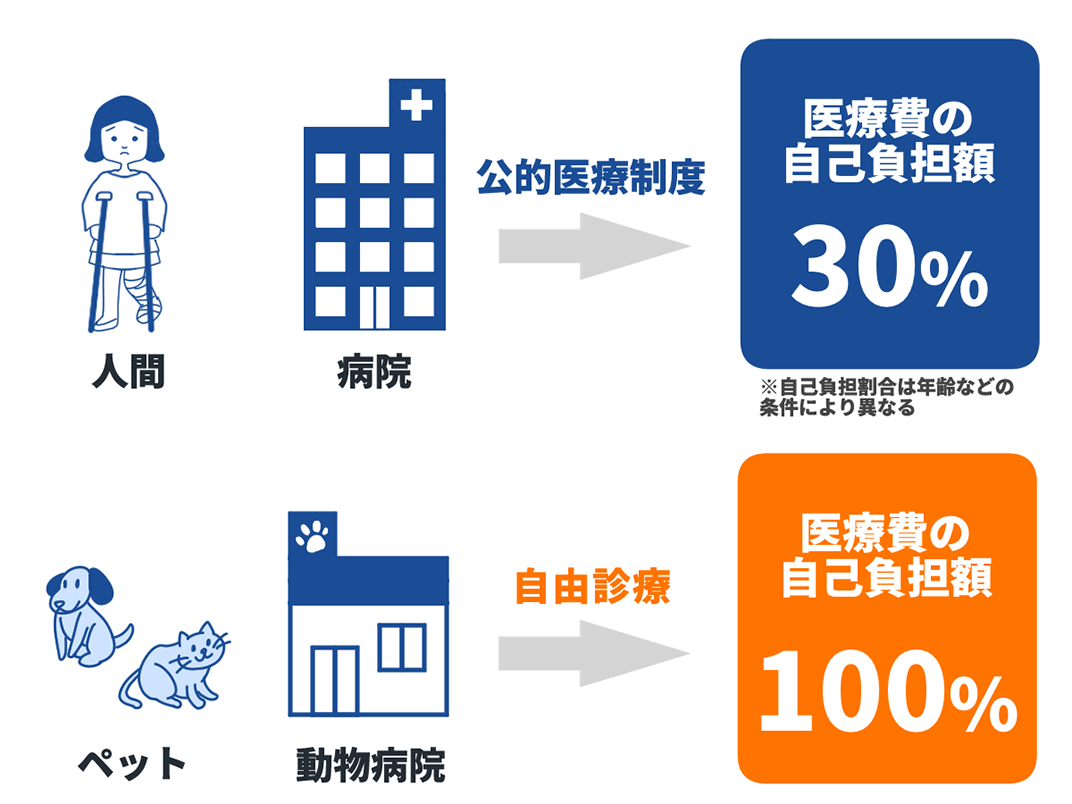

ペットには公的な医療保険制度がないため、動物病院での診療は自由診療(全額自己負担)です。そのため、診療内容などによっては、治療費が高額になることもあります。

そんなペットの治療費に備える保険がペット保険です。ペット保険とは、ペットが病気やケガをしたときに動物病院でかかった治療費の一部もしくは一定額を補償する保険です。おもに犬と猫を補償対象としていますが、鳥やうさぎ、フェレットなどの動物を対象としているペット保険もあります。

また、ペット保険では、新規契約年齢(0歳~12歳までなど)が設定されていることもあります。※ペット保険への加入を検討するときは、対象種別・対象年齢も確認しましょう。

※ペット保険に新規で加入できる年齢の上限は、各保険会社によって異なります。

ペット保険の補償内容

ペット保険では、通院や入院、手術にかかった費用が補償対象となり、健康診断や予防接種などは補償対象外となるのが一般的です。

また、ペット保険によっては「ペット賠償責任特約」の付帯が可能な場合があります。この特約を付帯すると、ペットが他人のものを壊したりケガをさせたりしたことで法律上の損害賠償責任を負ったときに、保険金が支払われます。補償金額の上限は保険会社によって異なりますが、300万円~1,000万円程度と幅があります。

一般的な補償対象については、以下をご覧ください。

ペット保険のおもな補償対象

| 補償の対象になるもの | 補償の対象にならないもの |

|---|---|

|

|

※1保険期間内かつ日本での診療に限ります。

※2保険会社によっては、治療目的の薬であっても対象にならないケースもあります。

上の表は一例ですが、ほかにも、酸素療法や温泉療法などの代替的措置、カウンセリングや相談費用なども補償対象外であることが一般的です。補償対象は保険商品ごとに異なりますので、加入前に詳しく調べておきましょう。

ペット保険はいらない?加入率を紹介

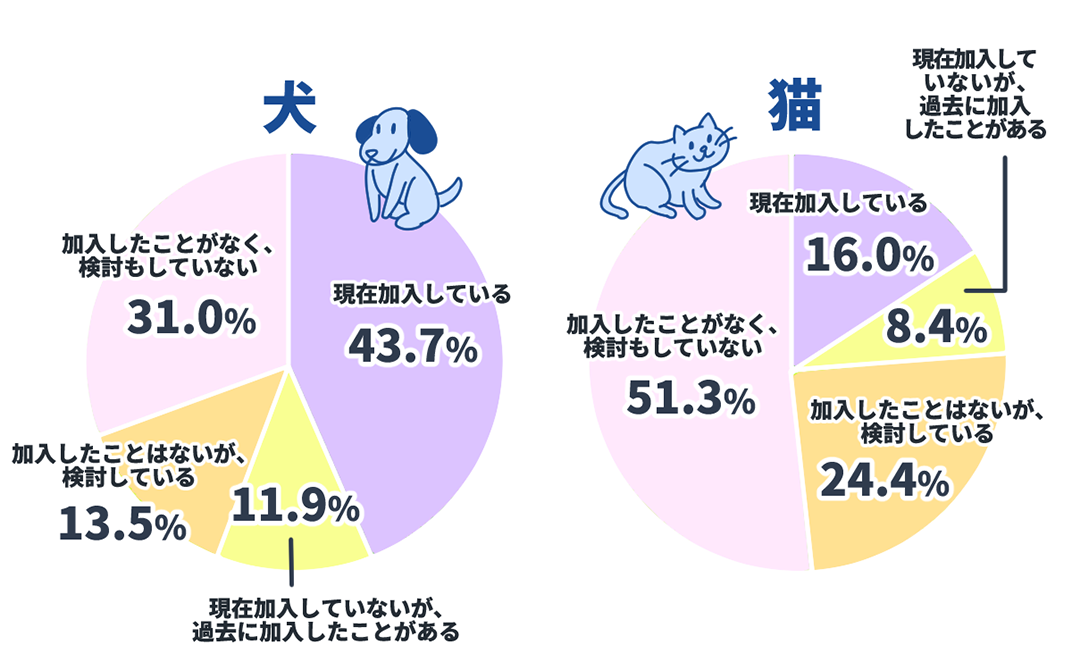

楽天インサイトの調査によると、ペット保険の加入率は「犬」43.7%、猫「16.0%」となっており、とくに犬に関してはペット保険に加入している方が半数近くにのぼることがわかります。

ペット保険の加入状況

※2022年1月5日(水)から1月6日(木)の2日間、楽天インサイトに登録しているモニター(約220万人)のなかから、全国の20~69歳の男女1,000人を対象に、犬または猫を飼っている人(126人)におこなった調査。

ペット保険に加入するメリット

ペット保険の加入率は犬と猫とでは大きな差がありますが、犬と同じく猫も病気やケガのリスクを抱えているため、ペット保険への加入を検討することをおすすめします。

ペット保険には、おもに次のようなメリットがあります。

【ペット保険に加入するメリット】

- 高額な治療費をカバーできる

- 治療の選択肢が増える

- 早期発見・早期治療を実現しやすくなる

- 賠償責任特約をつけることができる

- 保険会社によっては特典やサービスがある

それぞれのメリットについてみていきましょう。

高額な治療費をカバーできる

ペットは生きものである以上、いつ病気やケガに見舞われるかわかりません。予期せぬ病気やケガで入院や手術が必要になれば、高額な治療費がかかることもあります。また、猫に多い慢性腎臓病のような病気では、生涯にわたって治療費がかかります。

ペットには公的な医療制度がないため、ペットが病気やケガで治療を受けたときの治療費などは、全額自己負担です。飼い主としての経済的な負担を減らすためにはペット保険に加入するとよいでしょう。

ペットの治療費はけっして安価ではない

治療の選択肢が増える

治療費が全額自己負担となると、ペットにとってより良い治療があったとしても、金銭的な事情でそれを選べない可能性もあります。

ペット保険に加入していれば、治療費の一部もしくは一定額が補償されます。ご自身が負担する金額が減ることで治療の選択肢が増えるとすれば、それは大きなメリットといえるでしょう。

早期発見・早期治療を実現しやすくなる

補償を受けられることで経済的な負担が減れば、動物病院を受診するハードルが下がります。ちょっとした不調でも受診するようになれば病気の早期発見・早期治療につながり、治療期間の短縮や重症化の予防などの効果が期待できます。

ペットの負担を軽減するためにも、ペット保険で気軽に動物病院に行ける環境をつくっておきましょう。

賠償責任特約をつけることができる

ペット保険には、「ペット賠償責任特約」と呼ばれる特約を付帯できる商品もあります。

ペット賠償責任特約とは、ペットが誤って人や動物にケガをさせてしまったときや、ものを壊してしまったときに備える特約です。たとえば、ペット同士がけんかしてほかの犬をケガさせた、他人に嚙みついた、といった場合に補償を受けることができます。

保険会社によっては特典やサービスがある

ペット保険会社では、加入者への特典やサービスを用意していることがあり、場合によってはこれらの恩恵を受けることができます。たとえば、次のような特典やサービスがあります。ペット保険を選ぶ際は、どのような特典やサービスが利用できるのかについても比較して検討するとよいでしょう。※

【ペット保険の特典やサービス】

- 獣医師やしつけトレーナーなどによる相談サービス(LINEやWEB、電話など)

- ペットが迷子になったときの捜索サービス

- ペット用品やペットが泊まれる宿泊施設などの割引きサービス

※保険会社によって付帯する特典やサービスの種類は異なります。

ペット保険のデメリット(注意点)

ペット保険にはメリットも多くありますが、デメリット(注意点)もいくつかあります。具体的には、次のものがあげられます。

【ペット保険のデメリット(注意点)】

- 基本的には掛け捨て型の保険である

- 年齢や健康状態によって加入できない・補償されないことがある

- 必ずしも治療費全額が補償されない(免責金額や補償割合)

- 支払い回数や日数に制限がある場合もある(補償限度額)

- ペット保険を利用できない場合がある

それぞれについて詳しく解説します。

基本的には掛け捨て型の保険である

ペット保険は、基本的に満期時や解約時に戻ってくるお金のない、いわゆる「掛け捨てタイプ」の保険です。保険料を支払っても病気やケガをしなければ保険金を受け取ることはないため、もったいないと感じる人もいるかもしれません。

保険料の負担が気になる方は、商品や補償内容、補償割合の見直しも検討してみましょう。保険会社によっては、保険料の年払いやインターネット割引き、多頭割引きなどの割引きサービスにより、保険料をおさえることもできます。

年齢や健康状態によって加入できない・補償されないことがある

年齢や過去の病歴、健康状態などによっては、ペット保険に加入できないケースもあります。たとえば、次のようなケースです。

【ペット保険に加入できないケース】

- 特定の病気の既往歴がある

- 加入前の一定期間内に病気にかかったことがある

- 再発の可能性がある

ペット保険に加入できるかできないかは各保険会社によって異なるため、事前に調べておきましょう。

また、ペット保険の契約期間は1年間で、1年ごとに更新する商品が多いですが、ペットの健康状態によっては更新できないケースもあります。ペット保険を更新できないときは、保険期間終了後に補償は終了するため、その後の治療費は全額負担しなければなりません。加入前には、加入条件だけでなく更新条件もよく確認しておきましょう。

必ずしも治療費全額は補償されない(免責金額や補償割合)

ペット保険の商品のなかには治療費が100%補償される商品もありますが、多くの保険会社では免責金額(自己負担額)や補償割合を設けています。免責金額や補償割合が設定された商品では、治療費の全額は補償されません。

なお、免責金額とは、補償の対象となる診療費に対して、ご自身が自己負担する金額のことです。たとえば、免責金額が1万円のペット保険の場合、治療費のうち1万円を超えた部分かつ、支払い限度額の範囲内の金額が保険金として支払われます。この商品の場合、治療費が3万円かかったときは、免責金額を除いた2万円が保険金として支払われます。

また、補償割合についても注意が必要です。補償割合とは保険金の支払い対象となる治療費のうち、何割が補償されるかを示す割合のことで、多くのペット保険では50%や70%の補償割合が設定されています。

たとえば、補償割合が70%であれば、補償対象になる治療費のうち70%を保険金として受け取ることができます。免責金額1万円、補償割合70%の保険の場合、かかった治療費が3万円のときに受け取ることができる保険金は、治療費の70%にあたる21,000円から免責金額の1万円を差し引いた11,000円です。

支払い回数や日数に制限がある場合もある(補償限度額)

ペット保険によっては、保険期間内に保険会社から保険金が支払われる回数や日数に、制限があるものもあります。もし保険会社が定める回数や日数を超えた場合は、補償対象となる治療費であっても保険金が支払われないため注意が必要です。

ほかにも、受け取ることができる保険金の金額に年間上限額(補償限度額)が定められているペット保険もあります。また、年間上限額とは別に、入院・通院・手術ごとに1日あたりの上限額が定められているペット保険もあるため、加入前に確認しておきましょう。

ペット保険を利用できない場合がある

ペット保険は、ペットが健康であれば利用することはありません。

小さなケガや軽度の病気の場合は、治療費が少額ですむこともあります。免責金額が設定されている保険に加入している場合、治療費が免責金額を下回ると保険金を受け取ることができません。

ペット保険に加入しているのに保険金を受け取れないと、損をしたような気持ちになる人もいます。しかし、ペットが健康であることや治療費が少額なことは本来望ましいことです。保険本来の目的を忘れないようにしましょう。

ペット保険のデメリットについては、次の記事もご覧ください。

ペット保険がいらない人はどんな人?

ペット保険には、治療費が高額になった場合にもカバーできる、治療の選択肢が広がるなどのメリットがありますが、全ての方が加入しなくてはならないものではありません。治療費が高額であっても無理なく支払えるだけの貯蓄がある方や、治療の種類を金額で決める必要がない方は、ペット保険に加入して備える必要性は低いでしょう。

ペット保険が必要か迷ったら保険の比較で検討しよう

ペット保険に加入するか迷ったときは、いくつかの保険商品を比較してみてはいかがでしょうか。具体的に保険料や補償内容を調べることで、加入するかしないか決めやすくなります。比較サイトでは、補償内容や保険料、対応しているサービスなど複数のペット保険の情報を一覧で比べたり、無料の見積もりを簡単にとったりすることができるのでご自身にあう保険が選びやすいでしょう。

また、以下の記事では、ペット保険の選び方を解説しています。ペット保険の種類が多く、どれが良いのか迷ったときは、ぜひ参考にしてください。

まとめ

ペットには人間のような公的な医療保険制度がないため、いざ治療が必要になれば費用は高額になりがちです。ペットが健康であればペット保険を使うこともありませんが、いつ病気やケガに見舞われるかは誰にもわかりません。「保険は使わないかもしれないからペット保険は無駄だ」と安易に考えず、もしものときに経済的な不安がのこるのであれば、ペット保険に加入して備えておくことをおすすめします。

- ペット保険

-

ペット保険の見積(無料)・比較

詳しく見る

監修者情報

ファイナンシャルプランナー竹国弘城

RAPPORT Consulting Office (ラポール・コンサルティング・オフィス)代表。名古屋大学工学部機械・航空工学科卒業。証券会社、生損保代理店での勤務を経て、ファイナンシャルプランナーとして独立。お金に関する相談や記事の執筆・監修を通じ、自身のお金の問題について自ら考え、行動できるようになってもらうための活動を行う。ミニマリストでもあり、ミニマリズムとマネープランニングを融合したシンプルで豊かな暮らしを提案している。趣味はサウナ(サウナ・スパプロフェッショナル)。

- 資格情報

- 1級ファイナンシャルプランニング技能士、日本FP協会会員(CFP®)

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2024年6月27日)

2311071-2411