手術のみに特化したペット保険はある?メリットやデメリット、比較ポイントを解説

ペットには人間のように公的な医療保険がありません。そのため、動物病院で治療を受けたときには飼い主さんが全額自己負担する必要があります。

ペット保険に加入しておけば、病気やケガで動物病院を受診したとき、支払限度額や支払限度日数(回数)、補償割合の範囲内でかかった費用を補償してもらえますが、補償内容を充実させるほど保険料は高くなる傾向があります。そのため、「補償を絞って保険料負担をおさえながらペット保険に加入したい」と考える方もいるのではないでしょうか。

この記事では、高額になりやすい「手術」や「入院」に補償を限定したペット保険についてご紹介するとともに、そのメリットやデメリットなどについても解説します。

比較する際に知っておきたい!ペット保険のおもな補償内容

ペット保険ではおもに「入院」「手術」「通院」にかかる費用が補償の対象となります。

【ペット保険のおもな補償内容】

- 通院補償

- 入院補償

- 手術補償

まずは、それぞれの補償の一般的な内容について解説します。

通院補償

通院補償は、動物病院へのペットの通院費用に対する補償です。

対象のペットが病気やケガにより動物病院に通院し、手術や入院をともなわない治療を受けたとき、飼い主さん(被保険者)が負担した治療費に対して保険金が支払われます。

たとえば、ケガの処置や病気への薬の処方などが対象です。

保険会社や保険商品によって、補償される年間の通院日数(回数)の上限、通院1日あたりの支払限度額が異なります。

最近はオンライン診療を導入する動物病院も増えており、ペット保険の通院補償にもオンライン診療が含まれるようになってきました※。ただし、保険会社によってはオンライン診療が支払い対象外の場合もあります。

※日本獣医師会では、オンライン診療を含む遠隔診療は原則初診は対面診療のみとしています(「かかりつけ獣医師」として一定の条件を満たしている場合を除く)。

入院補償

入院補償は、ペットが動物病院に入院したときにかかる費用への補償です。

対象のペットが病気やケガにより動物病院で入院して治療を受け、飼い主さん(被保険者)が治療費を負担したときに保険金が支払われます。多くの場合、入院中の診療費(診察、治療、投薬)や入院費(宿泊費)が補償されます。

保険会社や保険商品によって、補償される年間の入院日数(回数)の上限、入院1日あたりの支払限度額が異なります。

手術補償

手術補償はペットの治療費のなかでもとくに高額になりやすい手術の際にかかる費用への補償です(手術時の麻酔費も含む)。対象のペットが病気やケガにより動物病院で手術を受けて、飼い主(被保険者)が治療費を負担したときに保険金が支払われます。

保険会社や保険商品によって、補償される手術の回数、支払われる金額に上限を設けている、日帰り手術を対象に含む・含まないなどの違いがみられます。

たとえば避妊・去勢手術は補償対象外とする保険会社が多いものの、手術の目的によっては補償対象とする保険会社もあり、一見似た補償内容でも細かな部分は異なる場合もあるでしょう。

手術のみに特化したペット保険はある?ペット保険の種類を紹介

ペット保険は補償範囲に応じておもに「手術特化型」、「入院・手術特化型」、「通院特化型」、「通院・入院・手術(フルカバー)型」の4種類に分けられます。

以下の表は、ペット保険の種類ごとに、適用される補償範囲をまとめたものです。

ペット保険で適用される補償範囲

| ペット保険の種類 | 手術 | 入院 | 通院 |

|---|---|---|---|

| 手術特化型 | 〇 | △ | × |

| 入院・手術特化型 | 〇 | 〇 | × |

| 通院特化型 | × | × | 〇 |

| 通院・入院・手術(フルカバー)型 | 〇 | 〇 | 〇 |

ここからは、ペット保険の種類ごとの特徴をわかりやすく紹介します。

手術特化型

ペットにかかる治療費のなかでも高額になりやすい手術のみの補償を特化させたのが、手術特化型のペット保険です。補償範囲を「手術」に限定することで、お手頃な保険料でペット保険に加入できます。

たとえば1日あたりの支払金額に制限を設けない、対象の手術を含む入院費用は補償範囲に含めるなど、手術に対する補償がほかのペット保険よりも手厚くなっています。

ただし、手術特化型のペット保険は現時点で取り扱っている保険会社数が少なく、選択肢が限られています。

入院・手術特化型

入院・手術特化型のペット保険には通院補償がなく、入院と手術のみを補償対象としています。

幅広い補償を受けられる通院・入院・手術(フルカバー)型の保険では手術1回あたりの支払限度額が10万~30万円程度としているプランが多いですが、入院・手術特化型のペット保険は入院・手術の幅広い補償を受けられ、手術1回あたりの支払限度額が50万~70万円と高額のものもあります。

入院・手術特化型のペット保険は手術特化型に比べると取り扱っている保険会社が多いため、補償内容や保険料、付帯サービスなどを比較して商品を選びやすいでしょう。獣医師への365日24時間無料電話相談、迷子捜索サービスなど、契約者向けのサービスを充実させたペット保険もあります。

通院特化型

通院特化型のペット保険は、補償対象を通院のみに特化したものです。通院1日あたりの支払金額や通院回数に限度がないなど、充実した通院補償を受けられます。ただし、年間の補償限度額が設けられるなど、一定の制限があります。

通院特化型は現時点で取扱いがほとんどなく、選択肢の少ないペット保険の種類です。

通院・入院・手術(フルカバー)型

日々の通院から、手術や入院治療まで、幅広い補償が受けられるペット保険が、通院・入院・手術(フルカバー)型です。実際にかかった治療費の50%まで補償など、補償割合が決まっている商品が一般的です。ただし、なかには条件付きで治療費の100%を補償される商品もあります。

ほとんどのペット保険会社で取扱いがあるため、比較・検討しやすいのが特徴です。各社独自のサービスもさまざまあり、たとえば動物病院の窓口で使えるペット保険証の発行やLINEでの保険金請求、健康なら翌年度の保険料が割引きになる制度などがあります。飼い主さんにとって便利なサービスがついている商品を選んでも良いでしょう。

入院や手術のみに特化したペット保険のメリット

「手術特化型」や「入院・手術特化型」など、一部の補償に特化したペット保険に加入すると、以下のようなメリットがあります。

保険料がお手頃

補償範囲を入院や手術のみに限定しているため、通院・入院・手術全てを補償する「フルカバー型」に比べると保険料がお手頃です。

ペットは高齢になるほど手術を受けるリスクが高まり、保険に加入する必要性が増しますが、保険料をおさえられるため長く加入を続けやすいでしょう。

また、補償割合が低めのプランを選ぶと、さらに保険料をおさえられます。具体的には、補償割合が「70%」よりも「50%」のプランの方が保険料はおさえられるでしょう。

ただし、ペットが治療を受けて保険金を請求するとき、補償割合が高いほど保険金額が多くなり、低いほど少なくなる点に注意が必要です。たとえば10万円の治療費だとすると、70%補償プランの保険金は7万円、50%補償プランは5万円となります。

高額になりがちな入院や手術に備えられる

入院や手術のみに特化したペット保険は、ペットの病気やケガの治療で、通院よりも費用が高額になりやすい入院や手術をともなう治療費に備えられるのもメリットのひとつです。

通院・入院・手術(フルカバー)型に比べると補償が限定されるため保険料がおさえやすいものの、手術の補償は手厚いため、万が一大きな病気になった場合にも、費用の負担を心配せずにペットの治療に専念できるでしょう。ただし、通院治療は対象外のため、日常の病気やケガの治療は飼い主さんの自己負担となります。

入院や手術のみに特化したペット保険のデメリット

「手術」に特化したペット保険(手術特化型)と「手術・入院」に特化したペット保険(手術・入院特化型)には、「通院・入院・手術(フルカバー)型」にはないデメリットもあります。

通院の補償がない

「手術特化型」と「手術・入院特化型」のペット保険の場合、通院費用は補償対象外のため、ペットの病気やケガで動物病院へ通院しても、かかった費用は飼い主さんの自己負担になります。もしペットの通院が続けば、せっかく加入したペット保険を使えない状態に不満を感じるかもしれません。

ペット保険に加入する際には、通院への補償をどう考えるかをじっくり検討しましょう。

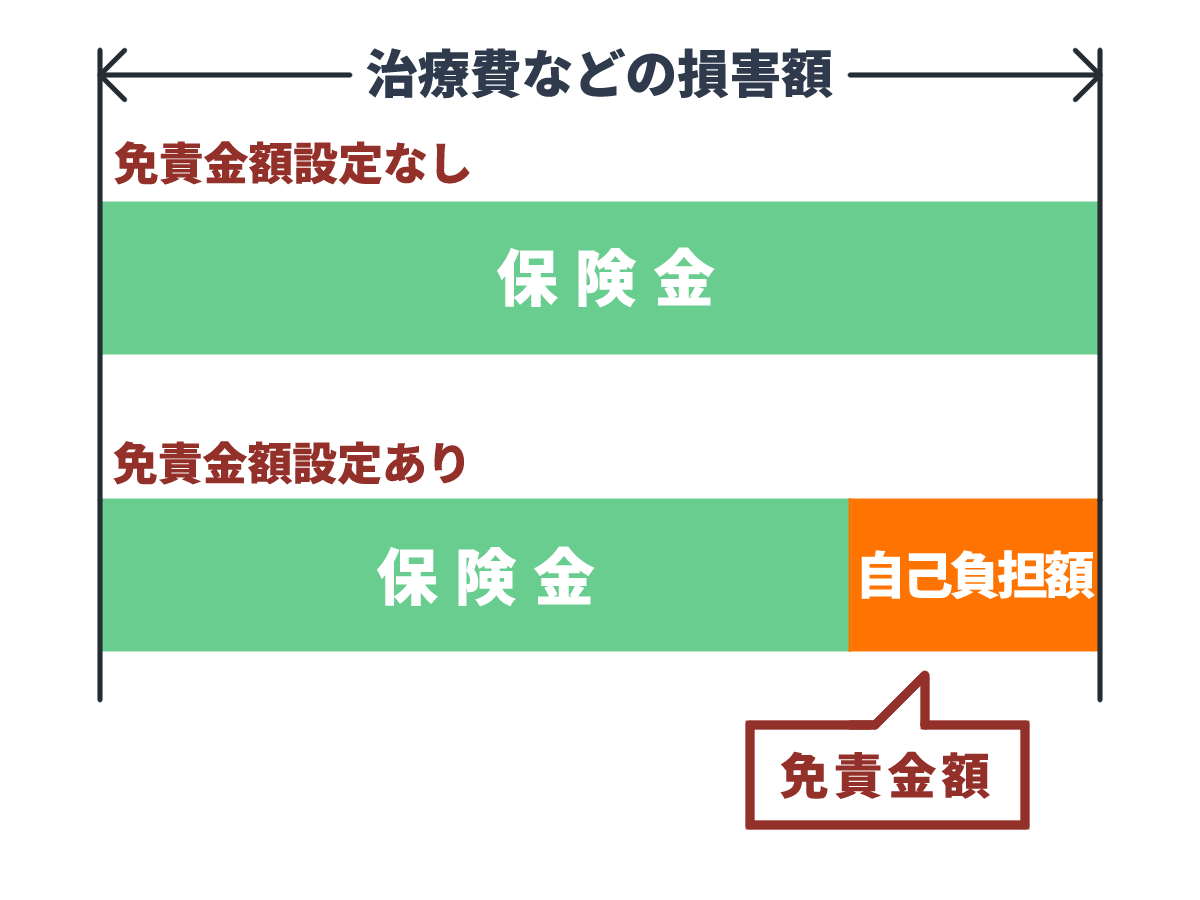

治療費総額が免責金額より低いと保険が使えない

ペット保険は、保険会社や保険商品によって、免責金額が定められている場合があります。ペット保険の保険金は、補償対象となるペットの治療費の総額のうち、免責金額を超えた部分のみが支払われます。

免責金額とは契約者が自己負担する金額のことです。ペット保険では、支払上限金額の範囲内で免責金額を上回った治療費が給付対象となります。

免責金額とは?

たとえば、免責金額が4,000円、70%の補償割合のプランのペット保険に加入していて治療費の総額が10,000円だった場合に支払われる保険金は、以下のようなイメージとなります。

「補償割合70%」のペット保険に加入している場合に受け取れる保険金

(前提条件)

免責金額を4,000円で設定、治療費の総額が10,000円だった。

(保険金支払いのイメージ)

[10,000円(治療費)- 4,000円(免責金額)]× 70%(補償割合)= 4,200円(支払われる保険金)

しかし、上記と同じ条件でも治療費の総額が4,000円までの場合には、免責金額に達していないため保険金は支払われません。そのため、免責金額の設定やかかった治療費によっては、補償対象のはずの手術や入院でも保険金を受け取れないこともあります。

幅広く補償される「通院・入院・手術(フルカバー)型」のペット保険には、免責金額が設定されていない商品もあります。

「窓口精算」に対応していない場合がある

ペット保険の保険金の請求方法は、飼い主さんが治療費を全額支払い、後から保険会社に請求する「後日精算」が一般的です。しかし「窓口精算」に対応しているペット保険もあります。

「窓口精算」とは、動物病院の窓口でペット保険の専用保険証などを提示するとその場で保険金の精算が完了し、窓口での支払いが自己負担分のみで済むしくみです。保険会社へ保険金請求の手続きをしなくてよいので、手間がかからない点でもメリットがあります。

直接請求(後日精算)と窓口精算の違い

| 項目 | 直接請求(後日精算) | 窓口精算 |

|---|---|---|

| 動物病院で支払う額 | 全額 | 保険による補償分を差し引いた自己負担分の診療費 |

| 保険金の請求 | 後日 | 不要 |

ただし、「窓口精算」に対応している保険会社であっても、「通院・入院・手術(フルカバー)型」プランには対応してるものの「手術特化型」や「手術・入院特化型」のプランには対応していない場合もありますので、注意しましょう。

補償の対象にならない病気やケガがある

ペット保険には、補償の対象にならない病気やケガが定められています。保険会社や保険商品により内容は少しずつ異なりますが、避妊手術や去勢手術、出産などは補償されない場合が多いようです。

そのほか対象外となる治療には、保険期間前に罹患した病気やケガ、先天性異常、予防接種で防げる病気の治療、予防を目的とするワクチン接種や投薬、歯石取りや爪切り、マイクロチップの挿入などがあります。

入院や手術のみに特化したペット保険はどんな方におすすめ?

「手術特化型」や「手術・入院特化型」のペット保険は、保険料をおさえながらも、高額になりやすい手術費用やそれにともなう入院費用にしっかりと備えたいという方におすすめです。

それに加えて、「通院・入院・手術(フルカバー)型」よりも、充実した手術補償を受けられることの多い「手術特化型」や「手術・入院特化型」のペット保険は、大切なペットへの保険の補償内容に厚みを持たせる役割を果たします。

【手術や入院など特化型のペット保険がおすすめの方】

- 保険料をおさえつつ、高額な手術や入院の費用に備えたい方

- 加入しているペット保険の補償を手厚くしたい方

加入中のペット保険の補償が不十分だと感じているなら、手術や入院特化型の保険をプラスすれば現在のペット保険の補償を手厚くできるでしょう。ペット保険は同じ保険2口、他社との二重契約であってもどちらも請求できる場合が多く、その際は支払限度額の範囲内、かつ治療費の範囲内で保険金を受け取れます。

ただし、保険金の支払限度額はあくまでも治療費の範囲内で設定されるため、むやみに複数の保険に加入する必要はありません。

ペットの手術費用は実際いくらくらいかかる?

手術費用の補償が充実したペット保険は魅力ですが、ペットの手術費用はそれほど高額なのかと不安に思われる方もいるでしょう。そこで、ペット(犬と猫)それぞれのおもな手術費用例を紹介します。

犬の手術費用例

犬の病気やケガの手術費用の目安は以下のとおりです(具体的な費用は、動物病院によって異なります)。

犬の手術費用の目安

| 傷病名 | 手術費用例 |

|---|---|

| 異物誤飲 | 10万3,000円~16万円 |

| 腫瘍 | 10万4,000円~32万5,000円 |

| 歯周病 | 3万2,000円~10万円 |

| 骨折 | 22万円~25万円 |

| 膝蓋骨脱臼 | 21万5,000円~30万9,000円 |

皮膚炎など軽い症状での通院が比較的多いとされていますが、開腹手術の必要となるケースもある異物誤飲にも注意が必要です。

猫の手術費用例

猫の病気やケガの手術費用例は以下のとおりです(具体的な費用は、動物病院によって異なります)。

猫の手術費用目安

| 傷病名 | 手術費用例 |

|---|---|

| 異物誤飲 | 10万3,000円~16万円 |

| 腫瘍 | 10万4,000円~32万5,000円 |

| 歯周病 | 3万2,000円~10万円 |

| 骨折 | 22万円~25万4,000円 |

| 尿石症 | 14万5,000円~30万3,000円 |

犬と同じように思わぬものを口に入れてしまう猫も、異物誤飲には注意が必要です。また、猫は水を飲む習慣があまりないため、水分不足から膀胱炎や尿石症、腎臓病など泌尿器系の病気に罹患しやすい傾向があります。

ペット保険は手術前後や治療中でも入れる?

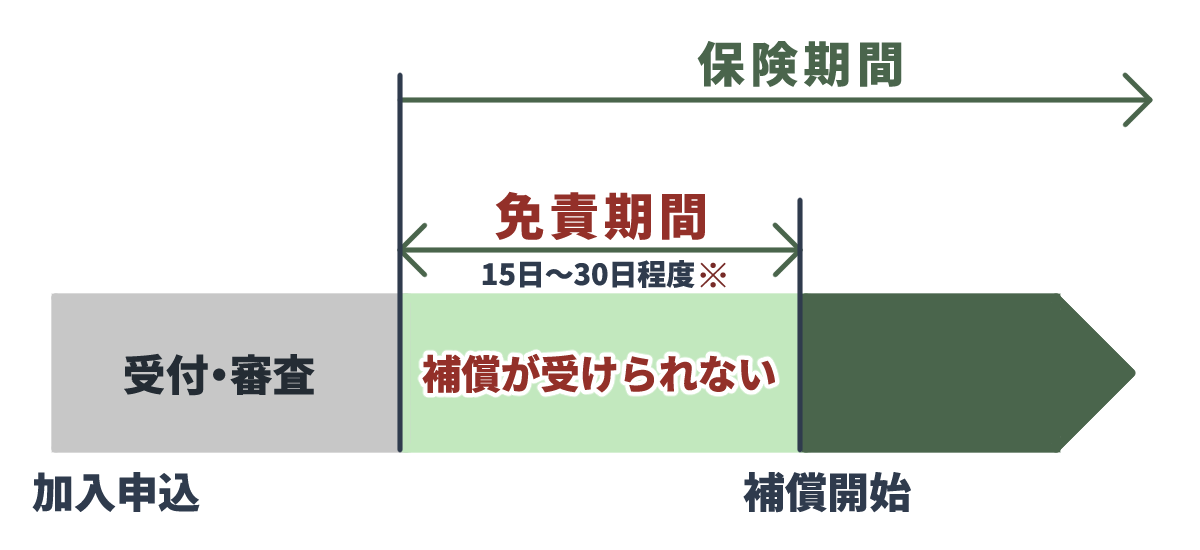

ペット保険の新規申込みにあたっては、責任開始日と免責期間(待機期間)を理解しておく必要があります。

- 責任開始日:ペット保険の補償が開始される日のこと。なお、契約日(責任開始月の翌月1日)と異なる点に注意。

- 免責期間:ペット保険の責任開始日以降、病気やケガをしても保険会社から保険金が支払われない所定の期間。ケガには設けられず、病気を30日間、がんを60日間とするのが一般的。

免責期間(待機期間)とは?

※ケガや病気の種類、保険商品によって免責期間は異なります。

補償開始日や免責期間の前に対象のペットが傷病を発生していると、通常、その傷病の治療費は保険金の対象外になります。免責期間の有無や日数は、保険会社ごとに異なります。

そもそも、手術をしたばかりや治療中のペットも、ペット保険への申込みそのものは可能です。

ペット保険に加入するには、「既往歴」、「過去3ヵ月以内に病気やケガで受けた治療内容」、「他社のペット保険の加入状況」を正しく告知する義務があります。告知事項に該当していても特別な条件なく加入できる場合、特別な条件付きで加入できる場合、加入できない場合など、審査結果はさまざまです。

ペットが療養中であっても、自己判断で加入をあきらめるのではなく、まずは申込んでみるのがおすすめです。

ただし、ペット保険に加入したいからといって告知内容を偽ると、告知義務違反として契約解除になる恐れもあるため、避けましょう。

入院や手術のみに特化したペット保険を選ぶなら!便利な比較サイトを利用しよう

入院や手術のみに特化したペット保険を検討したくても、数あるペット保険の中なかからどれを選べば良いのかわからない、通院補償は本当にいらないのか判断が難しいなど、補償の選択に悩む方も多いでしょう。そんなときにはペット保険の比較サイトの利用がおすすめです。

比較サイトを使うと、手術特化型の保険など、条件に合ったペット保険を一覧でみながら比較できます。参考にしていただくと検討しやすいでしょう。

まとめ

手術や入院のみに特化したペット保険は「通院・入院・手術(フルカバー型)」に比べると商品数は限られます。しかし、手術や入院のみに特化したペット保険は、補償範囲を限定した分、「通院・入院・手術(フルカバー型)」よりも保険料がおさえられるうえ、高額になりがちな手術や入院で手厚い補償を受けられます。

ただし、通院補償を受けられない、治療費総額が免責金額より少ないと保険を使えない、「窓口精算」ができないなどのケースもあります。とくに通院治療でかかる費用は全額自己負担となるため、通院補償がなくても良いか慎重に検討しましょう。

- ペット保険

-

ペット保険の見積(無料)・比較

詳しく見る

監修者情報

ファイナンシャルプランナー田仲幹生

外資系生命保険会社にて営業、その後税理士事務所に勤務しながらファイナンシャルプランナー資格を勉強し、CFP®と1級FP技能士を取得。その後、自身のFPとしての知識と投資・資産運用の経験を活かし独立、㈱あせっとびるだーずを設立し現在に至る。法人として株式投資や不動産投資をおこないつつ、ファイナンシャルプランナーとしての相談業務や投資と資産運用を教えるマネースクールなどを運営する。

- 資格情報

- 1級FP技能士、CFP®、宅地建物取引

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2024年8月8日)

2407336-2407