ペット保険は年末調整や確定申告で控除の対象になる?

ペット保険に加入している方のなかには、「ペット保険は生命保険料控除を受けられる?」「ペットの治療費が高額になったら医療費控除の対象になる?」と気になる方もいるのではないでしょうか。

この記事では、ペット保険の保険料やペットの治療費が、年末調整や確定申告で控除対象となるかどうかを解説します。

ペット保険の見直しや乗り換えのポイントもあわせて紹介するため、ペット保険の保険料をおさえたいと思っている方はぜひご覧ください。

ペット保険は年末調整や確定申告で「保険料控除」を受けられない

日本では、払込んだ保険料を所得から控除できる「保険料控除」のしくみがあります。保険料控除には、「生命保険料控除」(生命保険分野)と「地震保険料控除」(損害保険分野)があり、対象となる保険料を払込んだ場合、所得税・住民税の負担が軽減されます。

しかし、ペット保険に関する控除のしくみはないため、ペット保険の保険料を支払っても、年末調整や確定申告で保険料控除を受けることはできません。

なお、ペットは法律上「モノ」として扱われます。そのため、ペット保険は、モノの損害に対して実際の損害額が支払われる「損害保険」の一種です。

ペットの治療費は確定申告で「医療費控除」を受けられない

人の場合、1年間で支払った医療費が10万円を超えると、確定申告によって医療費控除を受けることができます※。医療費控除は所得控除の一種で、1年間(1月1日~12月31日)で支払った医療費が一定額を超える場合に、支払った医療費の額を基に計算した金額を課税対象となる所得から差し引けるものです。所得税や住民税の負担が軽減されます。

対象となる医療費には、ご自身だけでなく、「生計を一にする配偶者やその他の親族のために支払った医療費」も含まれます。しかし、ペットの治療費は含まれません。

そのため、ペットの治療費は「医療費控除」の対象ではありません。

※・生命保険などから支給される給付金や健康保険などから支給される高額療養費・出産育児一時金などで補填される金額を差し引いて計算します(その給付の目的となった医療費の金額を限度として差し引きます)。

・その年の「総所得金額等」が200万円未満の方は、対象となる医療費が総所得金額等の5%を超えると医療費控除を受けられます。

ペットの治療費には「消費税」がかかる

日本では、公的医療保険が適用される医療費に消費税はかかりません(非課税取引※)。国民の生命や健康に関わる医療費などは非課税取引として定められています。

しかし、ペットの治療費は課税対象となります。ペットは飼い主さんにとって大事な家族ですが、法律上は「もの」として扱われてしまうためです。そのため、ペットが治療を受けた際は、消費税も含めて治療費を支払う必要があります。

また、人の病気やケガの治療には公的医療保険が利用できるため、治療費は一部負担(年齢や所得に応じて1~3割)で済みます。しかし、ペットの治療費は全額自己負担となるため、費用が高額になるケースもあります。

※保険適用外の自由診療、健診費用、差額ベッド代などは課税取引にあたり消費税がかかります。

保険料をおさえたい方はペット保険の見直しも検討しよう

前述のとおり、ペットには「保険料控除」や「医療費控除」といった税負担の軽減措置がありません。

また、公的な医療保険のないペットの治療費は飼い主さんの全額自己負担のため、経済的な負担が大きくなる可能性があります。

このような負担に備えるのが、ペット保険です。ペット保険に加入することで、ペットが動物病院で診療をしたときにかかった医療費の一部または全額が補償され、飼い主さんの経済的な負担が軽減されます。経済的な負担が減れば、治療の選択肢も広げやすくなるでしょう。

しかし、ペット保険に加入する場合には保険料がかかります。すでにペット保険に加入している方のなかには、「保険料の負担が大きい」と感じている方もいるのではないでしょうか。そのような場合には、加入しているペット保険の補償内容を見直したり、別のペット保険に乗り換えることも検討するとよいでしょう。保険料をおさえられる可能性もあります。

以下で、ペット保険の見直しをする際のポイントについて解説します。

【保険料をおさえるためのペット保険見直しのポイント】

- 補償割合を引き下げる

- 補償範囲や払込み方法を変更する

- 特約を見直す

- 別のペット保険に乗り換える

補償割合を引き下げる

「補償割合」とは、実際にかかった治療費の何%をペット保険で補償するかを示した割合です。ペット保険は、実際にかかった治療費に対して一定割合を保険会社が補償しますが、免責金額や補償限度額によって50%や70%などさまざまな補償割合のパターンがあり、保険会社や保険商品によって異なります。補償割合に応じた自己負担額が少なければ保険料は高くなり、自己負担額が多ければ保険料は安くなる傾向があります。

そのため、保険料をおさえたいという場合には、補償割合を下げて自己負担額が多くなるように設定するとよいでしょう。ただし、補償割合を下げると保険料をおさえられる一方で、年間の支払限度額も低くなってしまうため、万が一のときに補償を受けられる金額が低くなります。健康状態によっては補償割合の引き上げ(プラン変更)や特約の再付帯ができなくなってしまう可能性もありますので、ペットの健康状態なども鑑みて、慎重に検討する必要があります。

補償範囲や払込み方法を変更する

ペット保険の補償範囲は、一般的に「通院」「入院」「手術」の3つです。通院、入院、手術を全てカバーするペット保険がある一方で、入院と手術に特化したペット保険などもあります。

入院と手術に特化したペット保険は、通院補償があるものと比べて保険料が安くなるのが一般的です。そのため、保険料をおさえたいという場合には、加入しているペット保険の補償範囲を変更するという方法もあります。ただし、ペット保険によっては補償範囲だけを変更するということができず、新たに保険契約をする必要がある場合もあるため、事前に確認しましょう。

また、保険料を下げる方法として、払込み方法の変更も検討できます。月払いと年払いを選べる場合、補償内容が同じでも保険料は一般的に年払いの方が安くなる傾向があります。

特約を見直す

ご加入中のペット保険に付いている特約を見直すのも、保険料をおさえる方法のひとつです。補償が重複しているなどで特約が不要な場合は、特約をはずすことで保険料が下がる可能性があります。

たとえば、ペットが誤って他人やほかの動物にケガをさせてしまったり、他人のものを壊してしまったりして損害を与えたことによって、法律上の損害賠償責任を負った場合に補償する「ペット賠償責任特約」などがあります。

自動車保険や火災保険などに加入している場合には、すでに個人賠償責任特約などを契約していて補償が重複している可能性もあります。そのようなときにはペット保険の個人賠償責任特約をはずすことで保険料をおさえることを検討するとよいでしょう。

なお、ペット保険の特約について、詳しくは以下の記事をご覧ください。

別のペット保険商品に乗り換える

ペット保険の保険料は、保険会社や補償内容(プラン)によって異なります。そのため、加入中のペット保険を解約し、他社のペット保険の商品に加入し直すことで、ご加入中の保険よりも保険料をおさえられる可能性もあります。

ただし、別のペット保険に乗り換える(加入し直す)際は、以下のポイントをおさえて検討しましょう。

【別のペット保険に乗り換える場合の注意点】

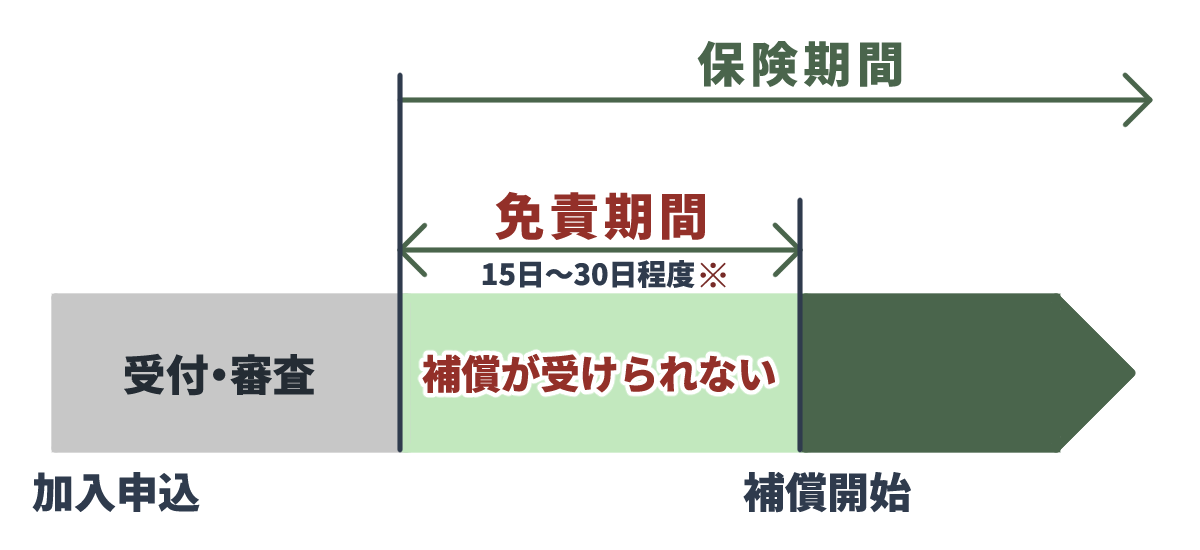

- ① 免責期間(待機期間)を考慮する

- ② 補償内容と保険料のバランスをみる

- ③ 高齢のペットは年齢制限に注意する

-

注意点①免責期間(待機期間)を考慮する

-

免責期間(待機期間)とは、保険契約を開始してから一定期間中、給付金が支払われない期間のことです。

この期間は病気に罹患しても補償対象とならず、初年度契約時の免責期間(待機期間)中に罹患した病気は、翌年以降の継続後も給付金支払いの対象外です。免責期間(待機期間)とは?

※ケガや病気の種類、保険商品によって免責期間は異なります。

免責期間(待機期間)の有無や期間は保険会社や商品・プラン、傷病の種類によって異なりますが、ケガは0〜15日間、病気は0〜30日間、がんは0〜120日間で設定されていることが多いです。

乗り換える際は、新たに加入するペット保険の免責期間(待機期間)を確認したうえで、補償開始後に現在ご加入中のペット保険を解約しましょう。なお、新たに加入するペット保険の補償開始までの期間は保険が重複した状態となるため、保険料が二重にかかります。

-

注意点②補償内容と保険料のバランスをみる

-

保険料の安さだけをみてペット保険を乗り換えてしまうと、いざというときに必要な補償を受けられない可能性があります。補償対象となる病気やケガ、支払限度額・回数、補償範囲、最低治療費の有無・金額などを比較し、補償内容と保険料のバランスをみて検討することが大切です。

また、乗り換え先のペット保険の補償対象に現在治療中の病気やケガが含まれるのか、免責金額(契約者が自己負担する金額)はいくらなのか、といった点も確認しておきましょう。

免責金額は保険会社や商品によって異なり、設定されていない場合もあります。免責金額が設定されているプランは、免責金額がないプランより保険料が安くなるのが一般的です。ただし、治療費が免責金額を下回る場合には給付を受けられないため、注意しましょう。

-

注意点③高齢のペットは年齢制限に注意する

-

多くのペット保険は、新規加入時の上限年齢を8歳~12歳程度に設定しています。高齢になってから乗り換えを検討すると、年齢制限によって乗り換え先のペット保険に加入できない可能性があるため注意が必要です。

また、高齢になるほど一般的に病気のリスクは高くなります。年齢条件を満たしていても、健康状態によっては乗り換え先のペット保険に加入できない、または条件付きでの加入になるケースがあります。

ペット保険の待機期間や免責金額、年齢制限について、詳しくは以下の記事をご覧ください。

ペット保険の比較サイトを利用しよう

もっと条件の良いペット保険はないかと探しているものの、数あるペット保険のなかからどれを選べば良いのかわからない方もいるのではないでしょうか。

ペット保険選びに悩んだときは、比較サイトを利用するのもおすすめです。比較サイトでは、複数のペット保険において、前述したような保険料や補償内容、待機期間などのさまざまな項目を一覧で確認・比較できるため、ご自身に合った保険を効率的に探しやすいでしょう。

- ペット保険

-

ペット保険の見積(無料)・比較

詳しく見る

まとめ

ペット保険の保険料は「生命保険料控除」や「医療費控除」の対象にはなりません。

もしもペット保険に加入していて保険料の負担が大きいと感じている場合には、ご加入中のペット保険の補償内容や特約などを見直したり、別のペット保険への乗り換えを検討してみたりするのもよいでしょう。現在よりも保険料をおさえられる可能性があります。

ただし、いくら保険料がおさえられても必要な補償まで削ってしまっては本末転倒です。また、乗り換え(新規加入)時にペットの健康状態などによって加入できないケースもあります。免責期間(待機期間)が設定されている場合は、乗り換え時に補償が途切れないよう解約のタイミングも考慮する必要があります。乗り換え時は注意点をしっかりと確認するようにしましょう。

監修者情報

ファイナンシャルプランナー竹国弘城

RAPPORT Consulting Office (ラポール・コンサルティング・オフィス)代表。名古屋大学工学部機械・航空工学科卒業。証券会社、生損保代理店での勤務を経て、ファイナンシャルプランナーとして独立。お金に関する相談や記事の執筆・監修を通じ、自身のお金の問題について自ら考え、行動できるようになってもらうための活動を行う。ミニマリストでもあり、ミニマリズムとマネープランニングを融合したシンプルで豊かな暮らしを提案している。趣味はサウナ(サウナ・スパプロフェッショナル)。

- 資格情報

- 1級ファイナンシャルプランニング技能士、日本FP協会会員(CFP®)

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2024年7月30日)

2406305-2406