がん保険見直しの必要性は?メリットやデメリット、タイミングも解説

従来のがん治療は、入院による治療が主流でした。しかし、医療の進歩によって近年は通院での治療が一般的となり、入院日数の短期化、先進医療が選択肢のひとつになるなど、がんの治療は大きく変化しています。

がんに罹患したときに必要な保障を受けるには、がん保険の定期的な見直しが必要です。がん保険を定期的に見直すことでご自身の年齢の変化にあわせた保障内容にしたり、現在のがん治療に合った保障内容にしたりすることができます。また、不要な保障に保険料を払込み続けることも防ぐことができるでしょう。

この記事では、がん保険の見直しの必要性を説明したうえで、見直し方法、タイミング、見直す際のポイントを解説します。

INDEX

がん保険の見直しが必要な理由は?

がん保険の定期的な見直しが必要な理由は、おもに以下の3つです。

- 医療の進歩でがん治療が変化したため

- 加齢にともないがんの罹患リスクがあがるため

- 年齢が若くても一部の女性特有のがんの罹患リスクは高いため

それぞれについて、以下で詳しくみていきましょう。

医療の進歩でがん治療が変化したため

がん治療は、「手術(外科治療)」「薬物療法(抗がん剤治療など)」「放射線治療」が標準治療(3大治療法)といわれています。しかし、近年ではこれらのがん治療に加えて、「免疫療法」や「個別化治療」などの治療法も選択できるようになってきています。具体的なおもながん治療の方法は、以下のようにさまざまです。

おもながんの治療法

| 標準治療 (3大治療法) |

|

| 先進医療 |

|

| 自由診療 |

|

※免疫療法のうち「効果が証明された免疫療法」は保険診療(公的医療保険)で受けることができます。

また、従来のがん治療は入院治療が主流でしたが、近年は医療の進歩によって通院治療にシフトしています。

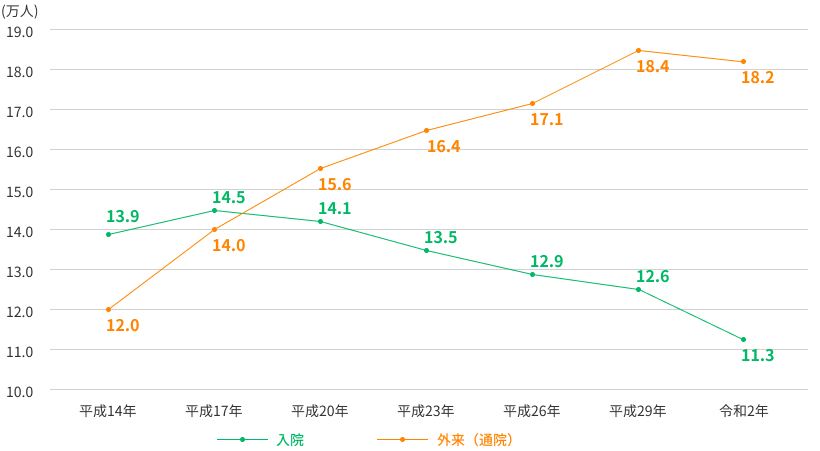

厚生労働省の「令和2年(2020)患者調査の概況」によると、がん(悪性新生物)の入院患者数が11.3万人であるのに対し、外来患者数は18.2万人でした。入院患者数・外来患者数の推移からも、入院から通院治療に変わってきていることが読み取れます。

がん(悪性新生物)の入院患者数・外来患者数の推移

医療の進歩にともない、入院日数も短くなりました。同調査でがんの平均入院日数をみると、1996年(平成8年)には46日と長期でしたが、遷移先2020年(令和2年)の調査では19.6日と大幅に短期化していることがわかります。

がん(悪性新生物)の入院日数の推移

| 年次 | がんの平均入院日数 |

|---|---|

| 平成8年 | 46日 |

| 平成11年 | 40.1日 |

| 平成14年 | 35.7日 |

| 平成17年 | 29.6日 |

| 平成20年 | 23.9日 |

| 平成23年 | 20.6日 |

| 平成26年 | 19.9日 |

| 平成29年 | 17.1日 |

| 令和2年 | 19.6日 |

出典:厚生労働省「患者調査(確定数)の概況」平成8年(1996年)~令和2年(2020年)のデータをもとに作成

さらに、近年は痛みや副作用が少なく身体への負担が軽い「先進医療」による治療もおこなわれています※1。ただし、先進医療は、保険診療の対象に至らない治療法であり、かかる技術料は全額自己負担しなければなりません※2。

従来のがん保険は、入院治療に重きを置いた商品が多く、通院治療や先進医療に対する保障がついていない、または入院後の通院のみ通院給付金の給付対象となるなど、保障を受けるのに条件を満たさなければならないものも少なくありません。そのため、長い間がん保険の見直しをしていないと、現在のがん治療で十分な保障を受けられなくなる可能性があります。

※1先進医療とは、厚生労働大臣が定める医療技術で、療養を受けた日現在において、先進医療ごとに決められた適応症に対し、厚生労働大臣が定める施設基準に適合する病院または診療所においておこなわれるものに限ります。

※2先進医療にともなう診察料や検査料、投薬料、入院料などは保険診療の対象です。

加齢にともないがんの罹患リスクがあがるため

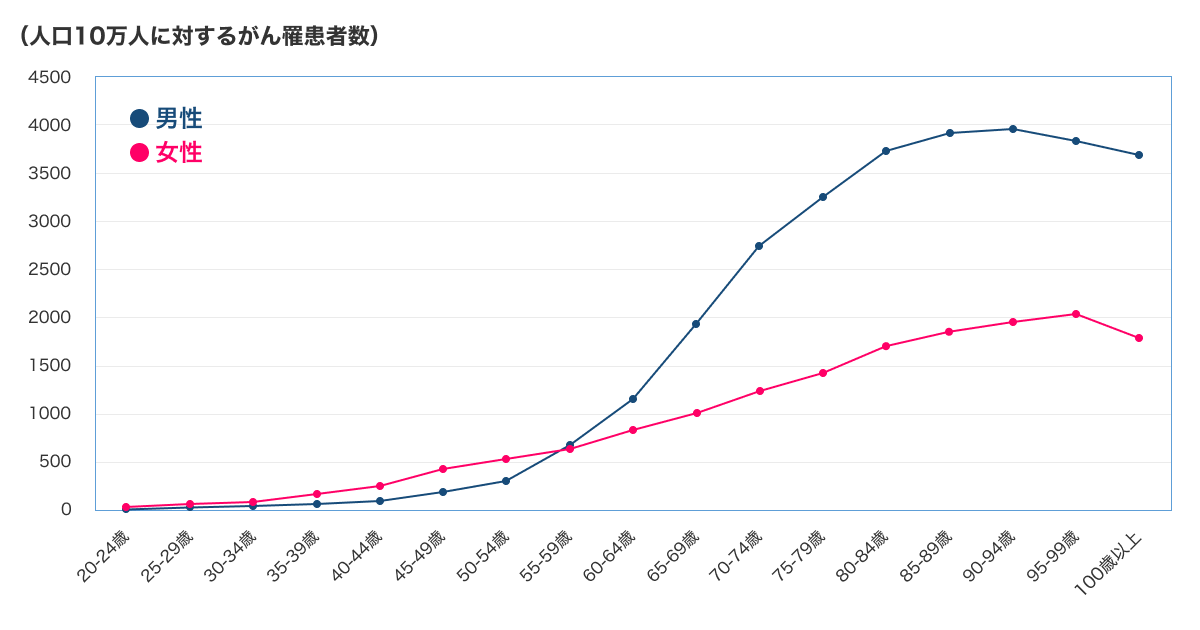

一般的に、年齢があがるほどがんの罹患リスクが高くなります。下図は、年齢階級ごとのがん罹患者数を表したものです。

年齢階級別がん罹患率(2019)

加齢にともなってがんの罹患リスクがあがる理由として、「加齢によるDNAの損傷の蓄積」や「生活習慣」の要因があげられます。

がんは、細胞の老化によりDNA修復機能が低下することが原因で発病することがあるため、年齢があがるほど罹患者が多くなる傾向があります。また、がんの要因と考えられている以下のような生活習慣も、加齢とともに罹患リスクがあがる理由のひとつです。

- 喫煙(肺がんリスク)

- 飲酒(口腔、咽頭、喉頭、食道、大腸、肝臓、乳房のがんのリスク)

- 牛・豚・羊などの赤肉や加工肉の摂取(大腸がんリスク)

一般的に、必要な保障は年齢やライフステージによっても変わるため、何年も前に加入したがん保険の保障内容のままだと、がんになったときに十分な保障を受けられない可能性があります。

年齢が若くても一部の女性特有のがんの罹患リスクは高いため

「若いからがん保険を見直す必要はない」と考える方もいるかもしれません。確かに、がん罹患リスクは一般的に加齢にともなってあがります。

しかし、一部の女性特有※3のがん罹患リスクは、若い女性であっても低くありません。

先ほど提示した図の年齢階級ごとのがん罹患者数をみてみると、男性は50代から罹患率が急激にあがっているのに対し、女性は20代後半から徐々に高くなっています。

国立がん研究センターと国立成育医療研究センターがまとめた15歳~39歳のがんに関する報告によると、20歳以上のがんは女性に多く、20歳から39歳のがん罹患者のうち約80%が女性です。「女性の部位別がん罹患数(2019年)」によると、「乳がん」がもっとも多く、次いで「大腸がん」「肺がん」「胃がん」「子宮がん」の順で罹患数が多いことがわかります。

治療費用の例をあげると、乳がんの放射線治療費は、保険適用の3割負担で高額医療制度を利用した場合、1ヵ月4~8万円程度です。また、乳房再建術※4は保険適用で片側30万円程度かかります。

保険会社によっては、女性特有の病気に罹患した際に給付金が上乗せされる特約や、女性特有の病気に特化した商品があります。加入中のがん保険に、女性特有の病気に対しての保障が十分についているか確認すると良いでしょう。

※3女性特有とは、乳房、子宮、卵巣など、女性特有の器官にまつわる病気のことです。

※4乳房再建術とは、乳がんの手術で失った乳房を取り戻す手術です。

高齢者でもがん保険を見直す必要はある?

前述のとおり、年齢が高くなるほどがんの罹患リスクがあがるため、50代・60代・70代・80代の方はがん保険を見直す必要性が高まります。

とくに男性は、50代以降急激にがんの罹患率があがります。何年も見直していないがん保険のままだと、通院治療や先進医療に対する保障がついていない、保障がついていても入院後の通院のみ通院給付金の給付対象となるなどの条件がある、給付金が足りないなどで十分な保障を受けられない可能性があります。

近年は30代以降に子どもが生まれる家庭が少なくありません。50代は、まだ子どもに教育費などさまざまなお金がかかる世代ということになります。死亡保障額の増額を検討したり、がん保険の保障内容を見直したりすると良いでしょう。

60代以降は、会社勤めの方であれば定年退職を迎え、多くの方は65歳から公的年金の受給が始まります。厚生労働省の「令和4年就労条件総合調査 結果の概況」によると、一律定年制を定めている企業での定年の年齢は60歳がもっとも多く72.3%、次いで65歳は21.1%です。

定年後の夫婦の生活資金が確保できているなら、死亡保障額の減額または解約をしてがん保険の保障内容を見直す、または貯蓄で治療費に備えても良いでしょう。

一般的に、高齢者のなかでもがん保険を見直す必要性が高いのは、以下のような方です。

- 貯蓄や年金額が少ない

- がん治療の保障内容を最新化したい

- 貯蓄の使い道(健康維持や医療介護費、旅行、子どもや孫への資金援助、住宅の修繕など)が決まっている

ただし、年齢があがるとがんの罹患リスクが高まるため、新たな保険に加入する際の保険料は相対的に高くなります。特約の追加や新たな保険に加入する場合は、改めて健康状態や既往歴についての告知をする必要があり、必ずしも加入できるとは限りません。

また、加入中のがん保険を一部解約または解約した場合、契約は元に戻せません。がん保険には一般的に、90日間または3ヵ月間の免責期間があります。免責期間中は保障が受けられないため、新たな保険の免責期間の経過後に解約手続きをおこなうと良いでしょう。

さらに、保険会社や商品によって加入可能な年齢が決まっているため、確認が必要です。過去にがんの罹患歴がある方であれば、既往歴のある方でも条件によって加入できるがん保険の商品を検討しましょう。

がん保険の見直しに最適なタイミング

がん保険は、一度見直したら終わりではなく、定期的に見直すことが大切です。具体的には、以下のようなタイミングで見直しましょう。

- 見直しを何年もしていない場合

- ライフステージが変化した場合

- 定期型がん保険の更新を迎える場合

見直しを何年もしていない場合

たとえば、がんの平均入院日数は、1996年(平成8年)には46日と長期でしたが、12年後の2008年(平成20年)には、23.9日と大幅に期間が短縮。その12年後の令和2年の調査では19.6日とさらに短期化しています。

加えて、近年は「陽子線治療」や「重粒子線治療(一部の疾患は保険適用)」などの痛みや副作用が少なく身体への負担が軽い「先進医療」が開発されており、がん治療の変化が著しいものであることがうかがえます。

がん保険を何年も見直していない場合、現在のがん治療で十分な保障が受けられない可能性があります。前述のとおり、がんの治療は医療の進歩によって変化しており、それにあわせてがん保険の保障内容も変わってきているからです。

ライフステージが変化した場合

家族構成や生活環境によって必要な保障も変わるため、ライフステージが変化したタイミングでがん保険を見直すのがおすすめです。具体的には、以下のようなタイミングで見直すと良いでしょう。

- 結婚したとき

- 子どもが生まれたとき

- 子どもが独立したとき

- 退職し、老後を迎えたとき

国立社会保障・人口問題研究所「出生動向基本調査(2021年)」によると、日本の平均初婚年齢は、夫が30.7歳、妻が29.1歳です。結婚をする方も多い30歳前後の頃は、まだ十分な貯蓄がなく、がんに罹患したときの経済的負担は小さくありません。とくに夫婦のどちらかが家計を支えていて、家計を支えている方ががんに罹患した場合は、経済的負担が大きくなる傾向があります。

また、先進医療を選択する場合や治療が長期におよぶ場合、就労の制限が必要な場合などは、さらに経済的負担が大きくなる可能性があります。経済的な負担を軽減するためにも、結婚したタイミングで現在のがん治療で十分な保障が受けられるかを確認し、給付金額を増やすことも検討しましょう。

なお、子どものいない共働き夫婦の場合、大きな死亡保障は一般的に必要ありません。夫婦どちらかがメインで家計を支えている場合は、生命保険で生活費をカバーできるように死亡保障を手厚くすると良いでしょう。

子どもが生まれると教育費や生活費の負担が大きくなり、がんに罹患したときの家計へのリスクはさらに高くなるといえます。現在のがん治療で十分な保障が受けられるかを確認し、給付金額を増やすことを検討しましょう。

50代以降は、がんの罹患リスクが急上昇します。老後のための貯蓄を崩さないようにするためには、がん保険の保障内容を見直しましょう。また、子どもが独立して夫婦のみの生活になれば、必要な死亡保障額は一般的に少なくなります。がん保険の見直しとあわせて、死亡保障額の減額または解約も検討すると良いでしょう。

60代以降は定年退職を迎え、65歳になると年金受給が始まります。貯蓄が十分でない場合は、現在のがん治療で十分な保障が受けられるかを見直しましょう。貯蓄が十分にあるなら、がん保険ではなく貯蓄で備えるのもひとつの方法です。また、夫婦の生活資金が確保できていれば、生命保険の死亡保障額の減額または解約も検討しましょう。

上記のように、ライフステージの変化にあわせてがん保険を見直せば、そのときに不足している保障を付加できるだけでなく、不要な保障を減らすことで保険料がおさえられる可能性もあります。

ただし、解約や減額をしてしまうと以降はそれまでと同等の保障を受けることができなくなります。再度同じ保障に加入したいと思っても、健康状態などの理由で加入できないケースもありますし、保険料がそれまでよりも高額になることが一般的です。減額や解約については慎重に判断するようにしましょう。

定期型がん保険の更新を迎える場合

定期型のがん保険に加入している方は、更新を迎えるタイミングで見直すと良いでしょう。

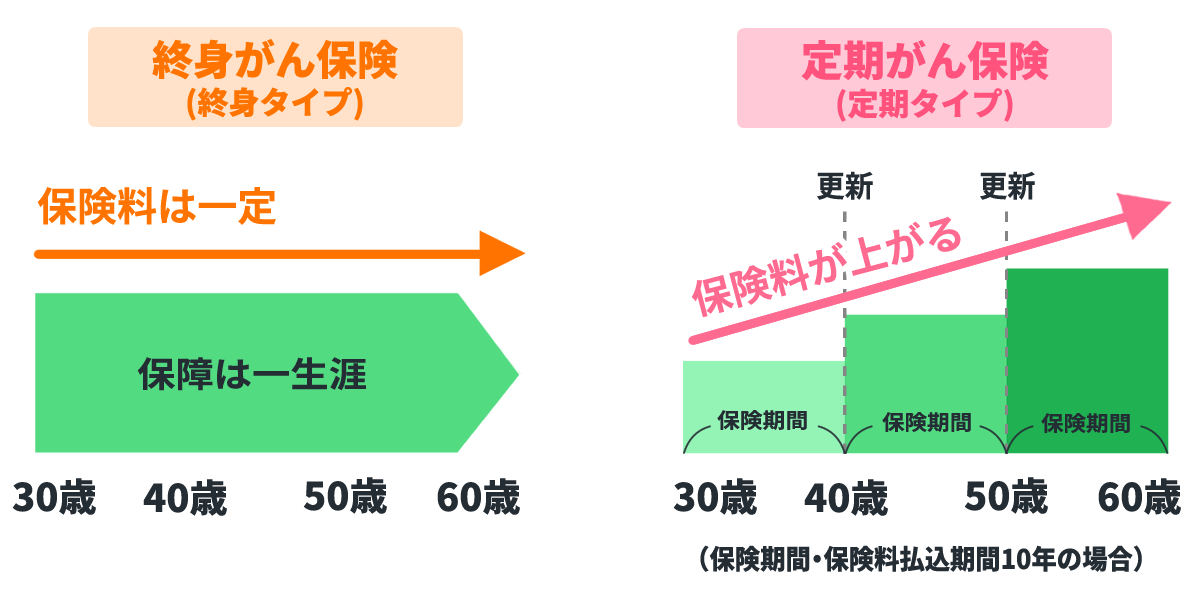

がん保険には、大きくわけると「定期がん保険(定期タイプ)」と「終身がん保険(終身タイプ)」の2つがあります。定期型のがん保険は、5年・10年・15年など契約時に設定した保険期間が満了になると、更新を迎えます※5。

定期型のがん保険の場合、契約者から申し出がなければ、自動更新されるのが一般的です。保障内容を変更せずにそのまま継続更新する場合は、更新時点の年齢や保険料率で保険料が再計算されるため、一般的に更新前よりも保険料が高くなります。

保険料の支払いイメージ

定期型がん保険の更新のタイミングで、同じ内容のまま更新するのではなく、保障を見直すこともできます。たとえば、以下の2つのような方法があります。

- 保障内容や保険料を比較し、更新せずに他社のがん保険に乗り換える

- 保険料の増額をおさえたい場合、加入中のがん保険の保障額を減らして更新する(減額更新)

※5更新とは、保険期間が満了した際、健康状態に関係なく、所定の年齢の範囲内で同一の保障内容・保険期間・保障額で保障を継続できる制度です。

-

■保障内容や保険料を比較し、更新せずに他社のがん保険に乗り換える

-

他社のがん保険に乗り換える場合、これまで加入していたがん保険よりも保障を充実させることができるケースがあります。また、現在加入中の保険を同じ保障内容のまま更新するよりも、保険料をおさえて加入できる可能性があります。ただし、以下のような点に注意が必要です。

- 健康状態や既往歴の告知が再度必要となる

- 現在の保険を解約した場合、今の保障がなくなり契約を元に戻せなくなる

- 健康状態や加入年齢によっては保険料が高くなる可能性もある

乗り換えの際は他社のがん保険へ新規加入することになるため、新たに健康状態や既往歴の告知が必要となります。また、新たに契約する時点での年齢によって保険料が決まるため、これまで加入していた保険と同程度の保障内容の保険に加入する場合、1回あたりの保険料が高くなりかえって経済的な負担が増えてしまう可能性もあります。

また、免責期間にも注意が必要です。90日間または3ヵ月間の免責期間中は、保障が受けられないため、新しいがん保険の免責期間の経過後に解約手続きをおこないましょう。

なお、契約中のがん保険を更新せずに解約する場合は、「更新の2ヵ月前」など保険会社が定める期限までに申し入れる必要があります。保険会社に解約の申し入れをする際は、上述した90日間または3ヵ月間の免責期間に留意しましょう。

-

■保険料の増額をおさえたい場合、加入中のがん保険の保障額を減らして更新する(減額更新)

-

加入中のがん保険の保障額を減らして更新すれば、同じ保障内容のまま更新するよりも保険料をおさえられる可能性があります。たとえば、以下のような方法です。

- 入院1日2万円の保障を1日1万円に減額する

- がん診断一時金を100万円から50万円に減額する

なお、減額は保険の「一部解約」にあたります。解約後は保障がなくなり契約の復活はできないことを踏まえて検討しましょう。

減額(一部解約)をする際、解約返戻金があれば受け取れますが、多くのがん保険は掛け捨て型のため、解約返戻金がない、またはあってもごくわずかです。

なお、減額は更新のタイミングに限らず、いつでも手続きが可能です。

がん保険を見直すメリット

がん保険の見直しをするおもなメリットは、以下のとおりです。

- 年齢の変化にともなった保障内容に変更できる

- 現在のがん治療に合った保障内容に変更できる

- 保険料がおさえられる可能性がある

年齢の変化にともなった保障内容に変更できる

がん保険を定期的に見直せば、現在のご自身の年齢にともなった保障内容に変更できます。

死因構成割合(年齢別)をみると、20~30代で徐々に悪性新生物の割合が増え、男性は40代後半から、女性は30代後半から悪性新生物の割合がもっとも高くなります。年齢に合った保障内容に見直せば、がんに罹患したときの経済的負担を和らげられるでしょう。

とくに、女性特有のがん(乳がんや子宮頸がんなど)は若年化が進んでいるため注意が必要です。乳がんは30代、子宮頸がんは20~30代で急増しています。

現在のがん治療に合った保障内容に変更できる

がん保険の見直しをすれば、現在のがん治療に合った保障内容に変更できます。

現在のがん治療は、かつての入院治療から通院での治療へシフトしてきています。また、痛みや副作用が少なく身体への負担が軽い「先進医療」も選択肢のひとつとなっていますが、公的医療保険の対象にはならないため、治療にかかる技術料を全額自己負担しなければなりません。

現在のがん治療に合った保障内容に変更すれば、がんに罹患したときに経済的な負担をおさえて治療に専念できるでしょう。

近年は、入院の有無や治療法にかかわらず、がんと診断されたときにまとまった一時金を受け取ることができるも商品や、手術や抗がん剤治療、放射線治療を受けた月ごとに治療給付金を受け取ることができるがん保険もあります。

保険料がおさえられる可能性がある

前述のとおり、定期型のがん保険では、契約者から申し出がなく保険期間が満了を迎えると、同じ保障内容で自動更新されます。保険料は更新時の年齢や保険料率で再計算されるため、更新前と比べて高くなるのが一般的です。

更新をせずに「他社のがん保険に乗り換える」または「加入中のがん保険の保障額を減らして更新(減額更新)」をすると、現在加入中の保険を同じ保障内容のまま更新するよりも保険料をおさえて加入できる可能性があります。

ただし、他社のがん保険に乗り換える場合は、再度健康状態や既往歴についての告知が必要となります。現在の保険を解約した場合、今の保障がなくなり契約を元に戻せなくなる、健康状態によっては保険料が高くなる可能性にも注意が必要です。

また、がん保険には90日間または3ヵ月間の免責期間があるため、新しいがん保険が成立してから現在の保険の解約手続きをおこなうと安心です。解約は「更新の2ヵ月前」など、保険会社が定める期間までに申し入れる必要がありますが、免責期間に留意して申し入れのタイミングを検討しましょう。

加入中の保障内容の保障額を減らして更新(減額更新)する場合、以降は減額(一部解約)した部分の保障がなくなり、元には戻せません。解約返戻金が返ってこない場合がある点にも注意が必要です※6。なお、減額は更新時に限らず、いつでも手続きできます。

※6保険種類・契約時の年齢・保険期間・経過年数などにもよりますが、解約返戻金は通常、払込んだ保険料より少なくなります。

がん保険を見直すデメリット

がん保険を見直せば、ご自身の年齢や現在のがん治療に合った保障内容に変更でき、余分な保障に保険料を払込み続けることを防げます。一方、がん保険を見直す際は以下の点に注意が必要です。

- 保険料が高くなる可能性がある

- 健康状態によっては加入できない場合がある

保険料が高くなる可能性がある

がん保険の見直しにともない、乗り換えや新たな契約をする場合、見直し前と比べて保険料が高くなる可能性があります。加齢にともないがん罹患リスクがあがるため、一般的に契約年齢が高いほど保険料は高く設定されるからです。

また、保障内容を手厚くすれば、その分保険料が高くなる場合があります。

健康状態によっては加入できない場合がある

見直しの結果、新たながん保険に申込んでも、健康状態によっては加入できない場合があります。

がん保険を契約する際には、これまでの傷病歴や現在の健康状態、職業などを正直に告知する「告知義務」があります。告知義務は、ほかの契約者との公平性を保つために義務付けられているものです。告知の結果、健康状態などに問題があると、保険会社から加入を断られる場合があります。

過去にがんに罹患したことがある方や治療中の方は、加入しにくくなるのが一般的です。ただし、がんの告知から5年経過している、保険料の割増し、保障を減らすなどの条件をつけることで加入できる場合があります。

また、健康状態に不安がある方でも簡単な告知で申込みできる「限定告知型」の商品などを扱う保険会社もあります。

がん保険を見直す際のポイント

がん保険を見直す必要性は理解しているものの、具体的にどのような点をみれば良いかわからない方もいるのではないでしょうか。がん保険を見直す際は、次のポイントに着目しましょう。

- 給付金の種類・金額を確認する

- 保障が必要な期間を確認する

- 給付条件を確認する

- 90日の免責期間に注意する

- 複数のがん保険を比較する・プロに相談する

給付金の種類・金額を確認する

保障される給付金の種類は、がん保険によって異なります。具体的には、以下のようなものがあります。

がん保険で受け取ることができる給付金の例

| 受け取り | 給付金 | 内容 |

|---|---|---|

| がんと診断されたとき | がん診断給付金 (一時金) |

|

| がん治療のために入院したとき | がん入院給付金 |

|

| がん治療のために通院したとき | がん通院給付金 |

|

| がんの治療をしたとき | がん手術給付金 |

|

| 抗がん剤治療給付金 |

|

|

| 放射線治療給付金 |

|

|

| がん治療として先進医療を受けたとき | がん先進医療給付金 |

|

| その他 | 収入サポート給付金、がん死亡保険金 など | がんに起因する収入減や死亡時の保障など保険会社によって異なるものがある。 |

※保険金・給付金の名称や給付条件は、保険商品により異なります。

ご自身のニーズに合っているか、給付金額は十分かを考慮して選びましょう。たとえば、がんに罹患したときの入院準備などでまとまった費用がかかる点が不安な方は、がん診断時にまとまった「がん診断給付金」を受け取ることができるがん保険を検討すると良いでしょう。「がん先進医療給付金」をつけると、高額になりがちな先進医療を受けるときにも経済的な負担をおさえられます。

がん保険を選ぶ際は、「保障タイプ(定額・実額)」「保険期間」「通院保障」に注目しましょう。がん保険の選び方について、詳しくはこちらの記事を参照ください。

保障を増やすほど安心感は高まりますが、保険料も高くなります。保障内容とあわせて、払い続けられる保険料かどうかも確認しましょう。

また、保障額を決めるときは、保険が適用されるのか、保険適用外となる治療を受けるのかによって費用が変わってくることも踏まえて検討することが重要です。

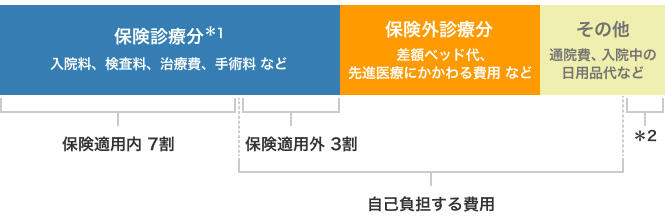

日本には公的医療保険があり、病院にかかったときの治療費を全額負担するわけではありません。治療費用は、おもに「保険診療分」、「保険外診療分」、「その他費用」で構成され、保険診療分については年齢や所得に応じて1~3割を自己負担します。

治療にかかる費用

※1自己負担割合は患者さんにより異なります(1~3割など)

※2⼀部、医療費控除や助成⾦の対象となることがあります。

上記に加えて、公的医療保険制度の保障である「高額療養費制度」や「傷病手当金」を利用できる可能性があります。

| 公的医療保険制度 | 概要 |

|---|---|

| 高額療養費※7 | 1ヵ月間の医療費が高額になった場合に、自己負担限度額を超える部分の払い戻しが受けられる制度 |

| 傷病手当金 | 病気やケガで会社を休み、その期間に十分な給与が支払われなかった場合に手当金が支給される制度 |

高額療養費制度の自己負担限度額は、年齢や所得に応じて決まるしくみです。また、入院したときの食事代や差額ベッド代など、保険適用外の費用には適用されません。※7

がんの治療には、公的医療保険が適用される「標準治療」のほかに、技術料が全額自己負担となる「先進医療」、保険が適用されず費用が全額自己負担の「自由診療」があります。標準治療の場合は1~3割の負担となりますが、先進医療にかかる技術料は全額自己負担しなくてはなりません。また、自由診療の治療を受けた場合は、本来であれば公的医療保険適用となる部分も自費となります。

治療の選択肢を可能な限り広げたい方は、先進医療や自由診療にかかる費用も踏まえて保障額を検討しましょう。

※7高額療養費制度とは、1ヵ月(同月の1日~末日)に病院などでの窓口負担額が自己負担限度額を超えたときに、超えた金額が公的医療保険から支給される制度で、自己負担限度額は年齢や所得により異なる。また、同一世帯で直近12ヵ月に3回以上高額療養費が支給されていると、4回目以降の自己負担限度額が軽減される多数回該当というしくみもある。

保障が必要な期間を確認する

前述のとおり、がん保険の保険期間には、大きく「定期がん保険(定期タイプ)」と「終身がん保険(終身タイプ)」があります。

終身がん保険は保障が一生涯続くため、定期がん保険と比べて保険料は高めです。ただし、保険料は原則として契約時のままずっと変わりません。

一方、定期がん保険は一定期間のみを保障するため、終身がん保険と比べて保険料は低い傾向があります。ただし、更新時点で保険料が再計算されるため、更新前と比べて高くなるのが一般的です。

給付条件を確認する

給付金を受け取ることができる条件もがん保険によって異なります。具体的には、以下のような項目を確認しましょう。

- 通院給付金の受け取り条件

- 上皮内新生物の保障有無

- がん診断給付金の給付回数

- 抗がん剤治療の保障有無

- 自由診療や先進医療の保障有無

がん保険によっては、一般的ながん(悪性新生物)のみが保障対象で、上皮内新生物の場合は保障が受けられないことがあります※8。また、がん診断給付金の給付回数は、「保険期間を通じて1回」「条件を満たせば何度でも」などがん保険の商品によって異なるため、よく確認しましょう。

※8上皮内新生物とは、がん細胞が上皮と間質を隔てている基底膜を破っておらず、上皮にとどまっているがんをさします。

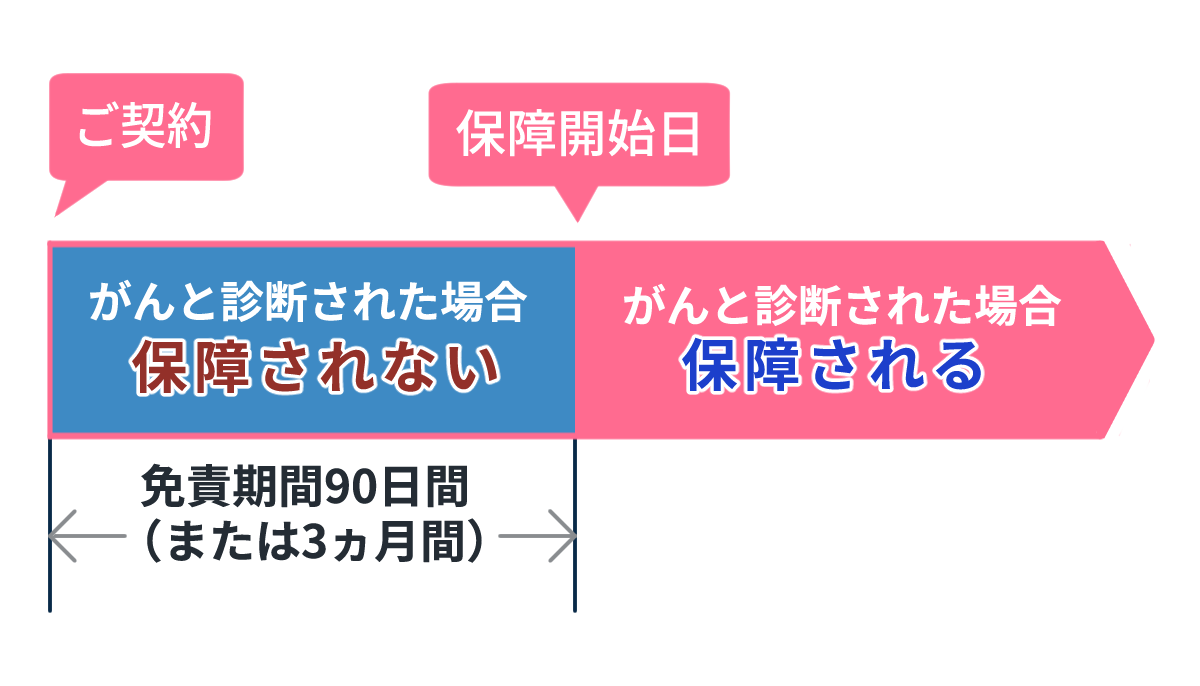

90日の免責期間に注意する

見直しの結果、他社のがん保険に乗り換える場合、空白期間が生まれないよう注意しましょう。なぜかというと、前述のとおり、がん保険には一般的に90日間または3ヵ月間の免責期間が設けられているからです。

がん保険の保障期間

免責期間中にがんと診断されても、保障の対象にはなりません。保障がない期間をつくらないためには、待機期間が終了するまで元のがん保険を解約せずにのこしておく必要があります。ただし、一時的に両方(新契約・旧契約)の保険料を払う必要がある点に注意してください。

なお、がん保険に免責期間が設けられているのは、健康な状態で加入する方との公平性を保つためです。がんの疑いがある方ががん保険に加入し、加入後すぐに給付金を受け取ることを防ぐためのしくみとして、保障されない期間が設けられています。

複数のがん保険を比較する・プロに相談する

ご自身に必要な保障や、見直しの方法などがわからない場合は、保険のプロに相談しましょう。

がん保険を見直す際、「年齢に合った保障内容がわからない」「プランが多くて選べない」と不安な方もいるのではないでしょうか。

保険募集代理店 楽天インシュアランスプランニング株式会社がおこなう「保険の無料相談」なら、専門家に直接相談でき、不明点の解消や保障内容の正しい理解に役立てられます。相談したからといって、加入しなければならないわけではありません。また、対面だけでなくオンラインでの相談も可能です。

がん保険の見直し方法

がん保険を定期的に見直せば、現状に合った保障に変更できるだけでなく、保険料をおさえられる場合もあります。ここでは、がん保険の具体的な見直し方法を解説します。

- 加入中のがん保険の保障内容を変更する

- 他社のがん保険に乗り換える

- 2つ目(2社目)のがん保険に加入(契約)する

それぞれについて、詳しくみていきましょう。

加入中のがん保険の保障内容を変更する

がん保険の見直しをするにあたり、加入中のがん保険の保障を増やす、または減らすという方法があります。保障内容を増やしたい場合は特約を追加、減らしたい場合は一部解約・特約の解約を検討しましょう。

ただし、特約を追加する場合は、健康状態や既往歴についての告知が必要です。また、特約を解約した場合は保障がなくなり、契約を元に戻せなくなるため慎重に検討しましょう。

-

■特約の中途付加

-

保障内容が不足している場合は、「特約の中途付加」を検討しましょう。特約の中途付加とは、現在の契約に特約を付け加える方法です。たとえば、先進医療を受けたときに保障されるよう「がん先進医療特約」を追加するなどの方法があります。

なお、特約を追加する場合は再度、健康状態や既往歴についての告知が必要です。

-

■一部解約・特約の解約

-

保障内容を減らしたい場合は、「一部解約」または「特約の解約」を検討しましょう。

- 一部解約:保障額を減額する

- 特約の解約:特約のみを解約する

たとえば、「死亡保障よりがん保障を手厚くしたいため、死亡保障額1,000万円を一部解約して500万円に変更する」などの方法があげられます。

解約をした場合、以降は保障が受けられず、契約を元に戻すことはできません。解約返戻金はほとんど返ってこないことにも注意しましょう。保険種類・契約時の年齢・保険期間・経過年数などにもよりますが、解約返戻金は多くの場合、払込んだ保険料より少なくなります。

また、何年も見直していないがん保険を一部解約または特約の解約をして新たながん保険に加入する場合は、再度健康状態や既往歴についての告知が必要です。健康状態によっては、新たながん保険に加入できない可能性もあります。

さらに、契約しても免責期間があること、保険料があがる可能性があることに注意が必要です。一般的に90日間または3ヵ月間の免責期間があるため、新しいがん保険の免責期間の経過後に解約手続きをおこなうと良いでしょう。

他社のがん保険に乗り換える

保険会社によって、提供しているがん保険の内容が異なります。現在加入中のがん保険で必要な保障をつけられない場合は、他社のがん保険への乗り換えも検討しましょう。

たとえば、がんと診断された時点で「がん保険の診断給付金(一時金)」を受け取ることができる他社のがん保険に乗り換えるなどの方法があります。

ただし、乗り換えの際も再度健康状態や既往歴についての告知が必要です。がん保険には免責期間があり、一般的に90日間または3ヵ月間は保障が受けられません。加入中の保険の解約手続きは、乗り換え先の保険の免責期間の経過後におこなうと良いでしょう。さらに、他社のがん保険に乗り換えると保険料があがる可能性もあるため、慎重な検討が必要です。

2つ目(2社目)のがん保険に加入(契約)する

現在加入中のがん保険をのこしつつ、新たに別のがん保険に入る方法です。

たとえば、「がん保険の診断給付金(一時金)」が支給されないがん保険に加入している場合、がんと診断されたときにまとまった給付金を受け取ることができる商品に追加加入し、保障内容を手厚くするなどの方法があります。

2つ目(2社目)のがん保険に追加で入る際は、新たに健康状態や既往歴についての告知が必要となる点に注意し、保障内容の重複がないか、保険料の負担が大き過ぎないかなども検討しましょう。

がん保険の解約で後悔しないように知っておくべきこと

がん保険の見直しを検討中の方には、「医療保険とがん保険の両方に加入していて保険料がかさんでいる」「新しい保険商品の加入を検討している」などの理由で解約しようか迷っている方もいるのではないでしょうか。

がん保険を解約してから後悔しないよう、事前に以下の点を知っておきましょう。

- 解約するとがんに対する保障がなくなる(無保険状態になる)

- 支払った保険料は返ってこないか、返ってきてもごくわずか

- 新たな保険に加入できない可能性がある

解約するとがんに対する保障がなくなる(無保険状態になる)

がん保険を解約すると無保険状態になり、以降はがんに対する保障が受けられません。無保険の状態でがん治療をする場合、十分な貯蓄がなければ家計を圧迫する可能性があります。

がんに罹患すると、公的医療保険の対象となる費用以外にもさまざまな費用がかかります。

- 通院時の交通費

- 入院時の食事代や差額ベッド代

- 家族の交通費

- 医療用ウィッグ代など

また、がんの治療で会社を休むことになれば、収入も減少するでしょう。治療が長期になれば、それだけ経済的な負担も重くなります。

なお、公的医療保険制度のひとつである「傷病手当金制度」を利用できる場合は、収入が一定の割合・期間で補填されます。傷病手当金制度とは、被保険者が病気やケガのために4日以上仕事を休み、事業主から十分な報酬が受けられない場合に手当金が支給される制度です。1日あたりの支給額は、以下の式で算出した金額です。

支給開始日から実際に支給された期間を通算して1年6ヵ月の期間を限度に、手当が支給されます。

ただし、個人事業主などが加入する国民健康保険には、傷病手当金のしくみがないため、収入が減少したときの経済的負担が大きくなる可能性があります。

がん保険を解約すると、契約を元には戻せません。保険適用の治療費以外にもさまざまな費用がかかることを踏まえ、慎重に検討しましょう。

支払った保険料は返ってこないか、返ってきてもごくわずか

がん保険は、解約返戻金がない「掛け捨て型」の商品が一般的です。

「掛け捨て型」の場合、解約時に受け取ることのできる解約返戻金は全くないか、あったとしてもごくわずかです。

貯蓄性のあるがん保険に加入している場合は、解約前に解約返戻金の額を確認しましょう。

新たな保険に加入できない可能性がある

前述のとおり、解約後、再度がん保険に加入しようとしても、健康状態によっては加入できない可能性があります。契約できても、90日間または3ヵ月間の免責期間中は保障が受けられません。免責期間中にがんと診断された場合、一般的に契約は無効となります。

また、再度がん保険に加入するときの年齢で保険料が決まるため、解約した保険と同程度の保障内容で加入する場合、保険料が高くなる可能性があります。

まとめ

近年のがん治療は、入院治療から通院治療へシフトしており、治療方法も多様化しています。痛みや副作用が少なく身体への負担が軽い先進医療も、がん治療の選択肢のひとつとなっていますが、保険診療の対象に至らない治療法であり、かかる技術料は全額自己負担しなければなりません。

がん保険を何年も見直していないと、現在のがん治療やご自身の状況に合った保障内容になっていない可能性があります。また、今のご自身には不要な保障に対して、高い保険料を払い続けている可能性や、いざというときに十分な保障を受けられない可能性もあります。

がん保険は、加入したら終わりにはせず、更新や、ライフステージに変化があったタイミングなどで定期的な見直しをしましょう。

- がん保険

-

がん保険の無料見積・比較

詳しく見る

- 保険無料相談実施中

-

保険の比較では、保険アドバイザーに無料で直接ご相談頂くことができ、ご相談頂いた内容をもとにお客様にあった解決策や保険をご提案させて頂きます。

詳しく見る

監修者情報

ファイナンシャルプランナー田仲幹生

外資系生命保険会社にて営業、その後税理士事務所に勤務しながらファイナンシャルプランナー資格を勉強し、CFP®と1級FP技能士を取得。その後、自身のFPとしての知識と投資・資産運用の経験を活かし独立、㈱あせっとびるだーずを設立し現在に至る。法人として株式投資や不動産投資をおこないつつ、ファイナンシャルプランナーとしての相談業務や投資と資産運用を教えるマネースクールなどを運営する。

- 資格情報

- 日本FP協会会員(CFP®)、1級FP技能士、宅地建物取引

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2024年3月28日)

2311024-2411