生命保険とは何のために入るもの?必要性や種類・保険選びのポイントをわかりやすく簡単に解説

生命保険への加入を検討しながらも、「必要性」や「選び方」に悩む方もいるでしょう。

保険に加入する目的や年齢・ライフスタイルは人によって異なるため、数ある商品の中からご自身や家族にとって本当に必要なものを選ぶことが非常に大切です。

この記事の前半では、生命保険の種類や、加入するメリット、デメリットについてわかりやすく解説し、記事の後半では、生命保険を選ぶ際のポイントについても紹介します。保険選びで悩んでいる方は、ぜひ参考にしてください。

生命保険とは、万が一への備えとして必要なもの

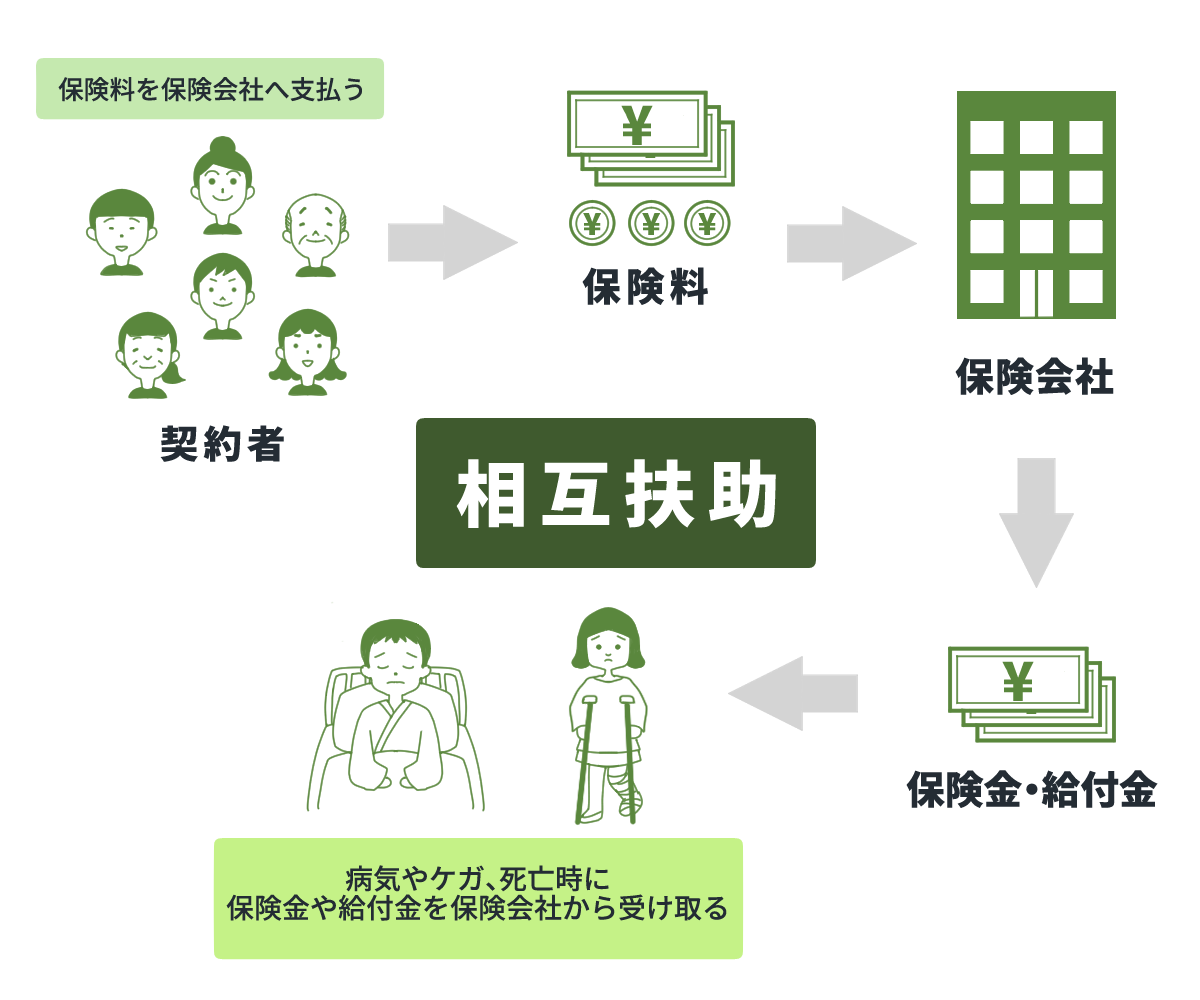

生命保険とは、被保険者(保障の対象になる方)が死亡もしくは所定の高度障害状態、病気、ケガ、要介護などになった際に保険金や給付金などが支払われる商品で、万が一のリスクに備えるためのものです。

大勢の保険契約者が保険料を負担しあい、集まった保険料をもとに保険金や給付金を支払う「相互扶助」というしくみで成り立っています。

生命保険とは相互扶助のしくみで成り立つ

万が一のリスクに対しての備えは、貯蓄など色々な方法がありますが、事前に準備できていた資産だけではカバーできないほどの費用負担が発生したり、家計収支がマイナスになったりしてしまう可能性も考えられます。

生命保険であれば、多くの人でお金を出し合い作られた大きな準備金があるからこそ、貯蓄などでは準備できない大きな保障を受けることも可能です。

公益財団法人・生命保険文化センター(以下「生命保険文化センター」)の「令和3年度 生命保険に関する全国実態調査」によると、生命保険の世帯加入率は89.8%となっており、約9割の世帯が生命保険※に加入することで万が一に備えていることがわかります。

※個人年金保険を含む

生命保険にはいくつかの種類がある

生命保険の分類にはさまざまな考え方がありますが、この記事では次の5種類について説明します。

- ①万が一に備える、死亡保険

- ②病気やケガに備える、医療保険・がん保険

- ③介護に備える、介護保険

- ④老後に備える、個人年金保険

- ⑤子どものために備える、学資保険・子ども保険

それぞれ、詳しく見ていきましょう。

①万が一に備える、死亡保険

最初にご紹介するのは、万が一に備えるための「死亡保険」です。死亡保険とは、被保険者が死亡、または所定の高度障害状態になったときに、遺族など保険金受取人となっている人が保険金を受け取れる保険商品です。

死亡保険は、「のこされた家族の生活を守るため」「葬儀費用や遺品等の整理をするための費用を準備するため」といった目的で加入することが一般的です。主な種類として、「定期保険」「終身保険」「収入保障保険」などがあります。

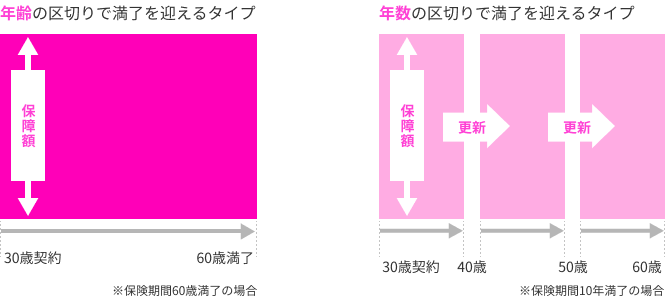

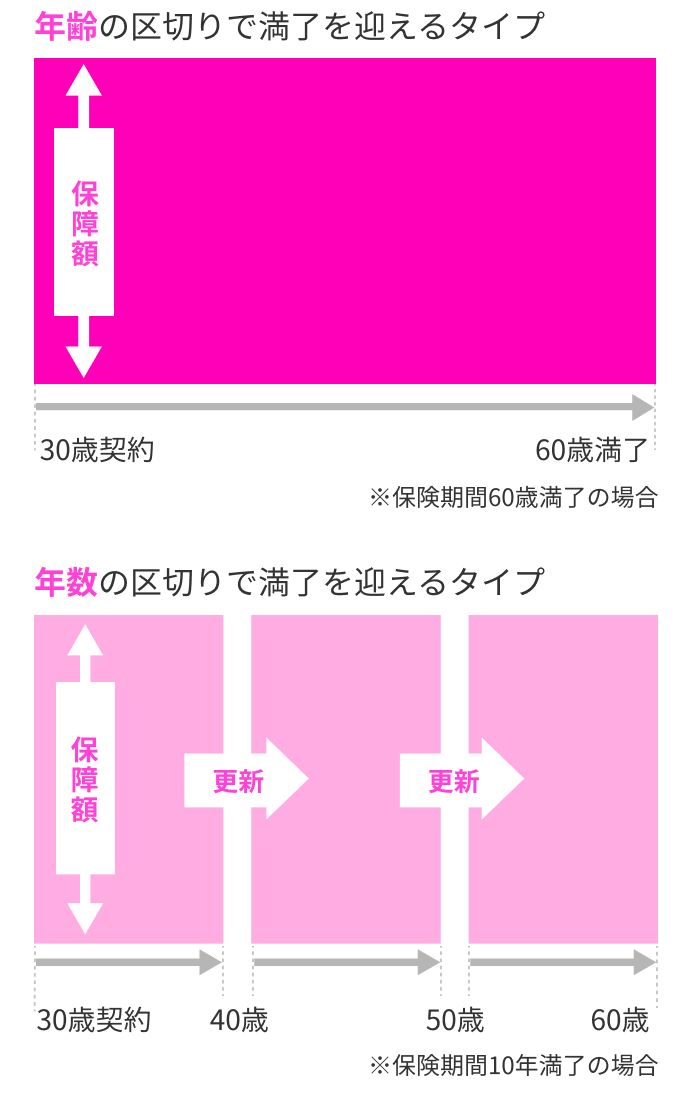

■定期保険

-

定期保険とは、一定の期間または年齢までを保障する死亡保険です。保険期間(保障される期間)は「10年、15年」といった年数の区切りで満了を迎えるタイプと、「60歳、70歳まで」といった年齢の区切りで満了を迎えるタイプがあります。また、年数の区切りで満了を迎えるタイプの定期保険は、満了後に契約の「更新」をできることが一般的です※。

※保険商品によっては、更新後に保障が続く年齢の上限が定められている場合があります。

定期保険のイメージ

この後に紹介する終身保険と同じ保険金額で保険料を比較した場合、定期保険の方が保険料は安くなります。定期保険は、「家族のためにまとまったお金をのこしたい」と考える方など、比較的高額な保険金を準備したい方に向いている死亡保険です。

また、いわゆる「掛け捨て型」の保険商品となっており、保険を解約した場合には解約返戻金がないか、あってもごくわずかであることが一般的です。

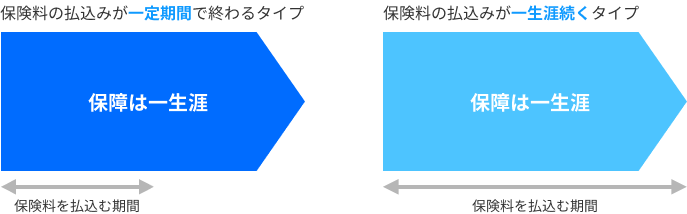

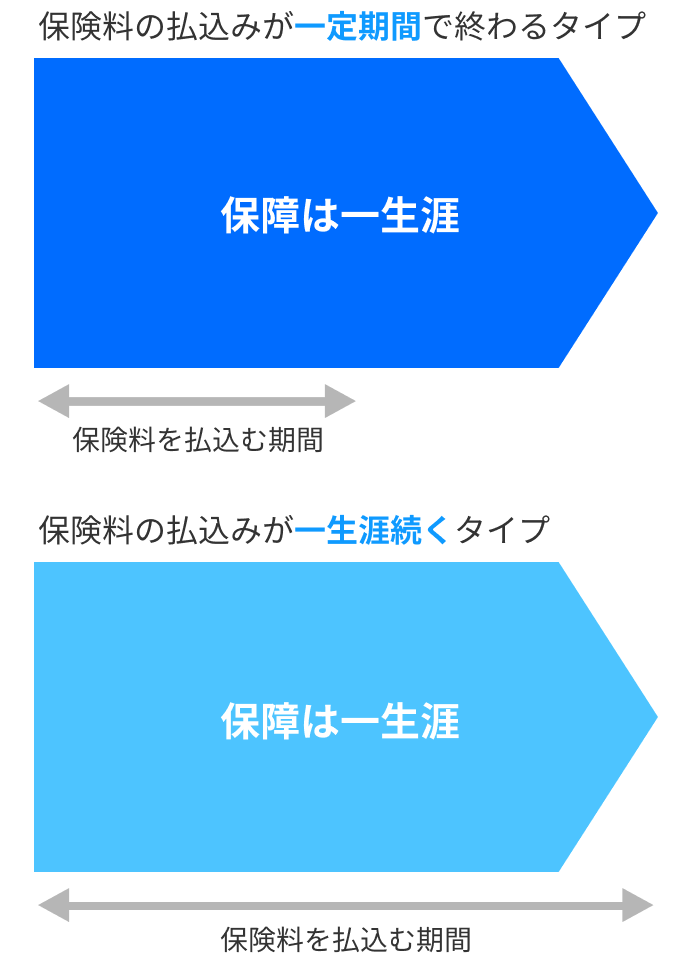

■終身保険

-

終身保険とは、亡くなるまで一生涯保障が続く保険です。保険料の払込みが一定期間で終わるタイプと、保険料の払込みが一生涯続くタイプがあります。

終身保険のイメージ

さきほどご紹介した定期保険と同じ保険金額で保険料を比較した場合、終身保険の方が保険料は高くなります。しかし保障は一生涯受けることができるため、「自分の葬儀費用や、身辺整理にかかる費用を準備しておきたい」と考える方などに向いている死亡保険です。

また、解約時には契約からの期間に応じた解約返戻金を受け取ることができます※。※保険料払込期間終了後は解約返戻金額が保険料払込総額を上回る場合があります。保険料払込期間中に解約した場合は保険料払込総額を下回ることがほとんどで、特にご契約後一定期間内に解約した場合、解約返戻金が受け取れない場合もあります。

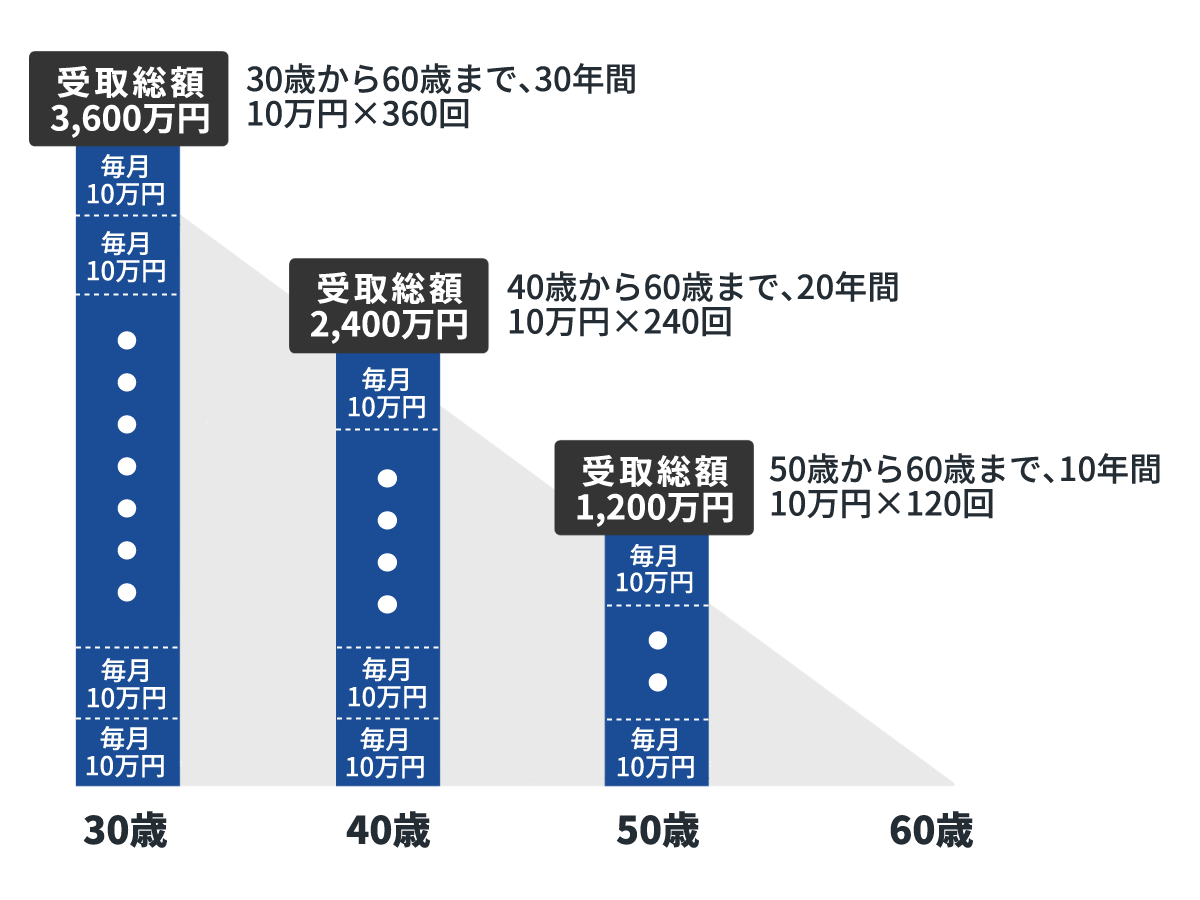

■収入保障保険

-

収入保障保険とは、被保険者が亡くなった場合に、保険金受取人が毎月(または毎年)決まった金額を年金形式で受け取れる死亡保険です。たとえば、30歳の人が60歳までの保険期間で収入保障保険に加入した場合、保険金の受取りは以下のようなイメージになります。

収入保障保険のイメージ

※保険期間終了の間近に亡くなったとしても、最低何年(たとえば2年、5年、10年など)は保険金を受け取ることができるという最低保証期間が設定されている商品もあります。 なお、保険金の一部または全部を一括で受け取ることもできますが、その場合は年金形式で受け取る場合の受取総額よりも少ない金額となります。

収入保障保険は定期保険の一種ですが、契約からの期間の経過とともに受け取る保険金の総額が少なくなっていくため、定期保険よりも保険料は安くなります。※収入保障保険の契約直後に受け取る金額の総額と、同額の保険金額を保障する定期保険の保険料と比較した場合

定期保険と同じく、「家族のためにまとまったお金をのこしたい」と考える方など、比較的高額な保険金を準備したい方に向いている死亡保険です。

■そのほかの死亡保険

- そのほか、市場の金利動向に応じて一定期間ごとに見直され、利率が変動する「利率変動型積立終身保険」や、払込んだ保険料を保険会社が株式や債券を中心に運用し、運用の実績によって保険金や解約返戻金の額が増減する「変額保険」などもあります。

②病気やケガに備える、医療保険・がん保険

■医療保険

-

病気やケガで医療費がかかる場合、健康保険などの公的医療保険制度の保障を受けられるため、自己負担額を一定の割合に抑えることができます。しかし、入院や手術を伴うような病気やケガをした場合、医療費などの負担が家計を圧迫したり、仕事を休んで収入が減ったりする可能性があります。このような状況に備えるための保険が「医療保険」です。

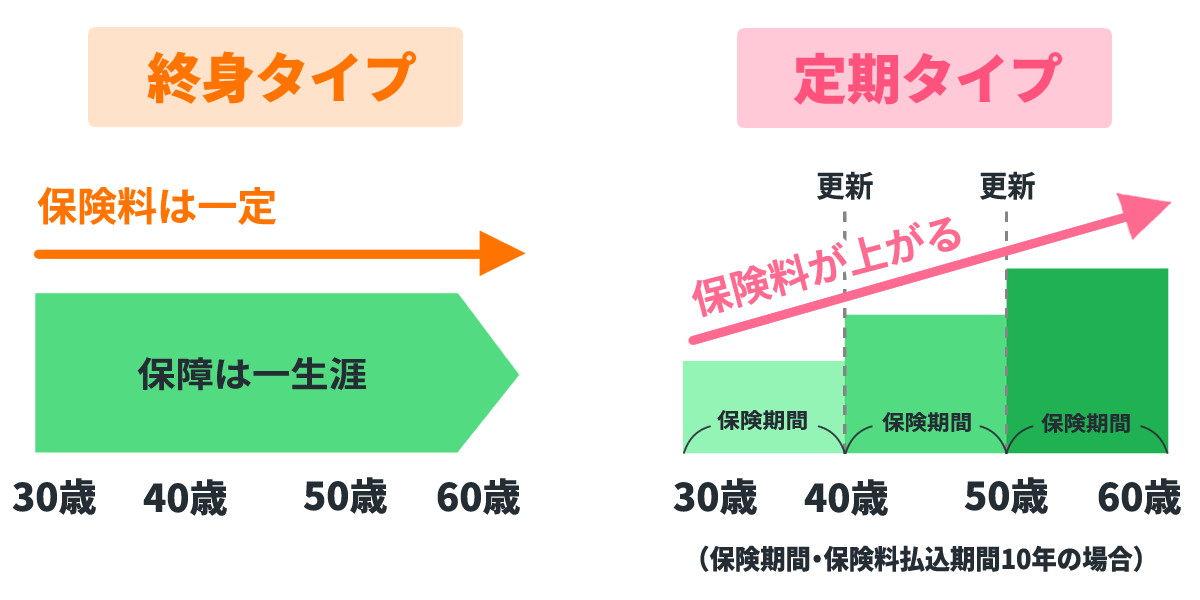

医療保険は、病気やケガによって入院や手術、通院などが必要になった場合に、加入している契約内容に応じて入院給付金や手術給付金、通院給付金などの給付金を受け取れます。保障が一生涯続く終身タイプの商品と、保障される期間が決まっている定期タイプの商品があります。

終身タイプの医療保険の場合、保険料は加入してからずっと変わりません。定期タイプの医療保険の場合、保険期間の満了を迎えると同じ保障内容で契約を更新することができますが※、更新後の保険料は高くなることが一般的です。これは、更新の際に更新時の年齢と保険料率で保険料が再計算されるためです。

※保険商品によっては、更新後に保障が続く年齢の上限が定められている場合があります。

終身タイプと定期タイプの医療保険のイメージ

医療保険の保障内容は保険商品によりさまざまですが、例をあげると以下のような保障があります。

- 病気やケガの治療のために入院した場合に、給付金を受け取れる保障

- 病気やケガの治療のために手術した場合に、給付金を受け取れる保障

- 入院後、または入院前後の一定期間に通院した場合に、給付金を受け取れる保障

- 三大疾病(がん・心疾患・脳血管疾患)に手厚く備える保障

- 女性特有の病気に手厚く備える保障

- 先進医療※による治療を受けた場合に、給付金を受け取れる保障

※先進医療とは、厚生労働大臣が定める最新の医療機器や薬を使った治療や、高度な医療技術を用いた治療です。

医療保険の保障のベースは、「入院」と「手術」ですが、色々な特約を付加することでより手厚く備えられる商品や、女性特有の病気を手厚く保障する女性向けの医療保険、短期入院でもまとまった給付金を受け取れる商品など、さまざまな保険商品やプランがあります。

■がん保険

-

医療保険の中で、がんへの保障に特化しているのが「がん保険」です。

がん保険の保障内容も保険商品によりさまざまですが、例をあげると以下のような保障があります。

- がんと診断されたときに、まとまった一時金を受け取れる保障

- 抗がん剤治療・手術・放射線治療など、所定のがん治療を受けた月に給付金を受け取れる保障

- がん治療のために入院した場合に、給付金を受け取れる保障

- がん治療のために通院した場合に、給付金を受け取れる保障

- 先進医療※によるがん治療を受けた場合に、給付金を受け取れる保障

※先進医療とは、厚生労働大臣が定める最新の医療機器や薬を使った治療や、高度な医療技術を用いた治療です。

がん保険に加入しても、がん以外の病気やケガは保障されません。

しかし、がんは治療が長期化するケースや再発が珍しくない病気です。療養期間の経済的負担が重くなる可能性が考えられますので、「がんへの不安が大きい」「経済的に不安がある」という方などは、がん保険への加入も検討してみるとよいでしょう。

③介護に備える、介護保険

年齢を重ねて、運動機能や認知機能の低下などにより介護が必要になると、介護施設の利用や介護に必要な器具の購入、自宅のリフォームなどでさまざまな費用がかかります。

介護保険には、「公的介護保険」と、保険会社が提供する「民間の介護保険」の2種類があります。

公的介護保険の場合、現金での給付ではなく、介護サービス提供などの「現物給付」が基本となります。給付を受けるには、「介護を要する状態にある」との要介護認定を受ける必要があり、要支援1~2・要介護1~5の7段階のどこに該当するかの認定を受け、その認定レベルに応じた内容の介護サービスを受けることができます。ただし、介護サービスの利用にかかる費用のうち、1割~3割は自己負担(負担割合は所得額に応じて決定)となります。

一方、保険会社が提供する民間の介護保険は「現金での給付」を受けることができます。どのような条件に該当すると給付金を受け取れるかは保険商品によりさまざまで、公的介護保険の要介護認定と連動している商品もあれば、独自の給付基準を定めている商品もあります。また、給付金は一時金や年金の形式で受け取れるケースが一般的です。

現金で給付を受けることができるため、公的介護保険の自己負担費用にあてたり、自宅のリフォーム費用や介護施設入居費用にあてたりなど、さまざまな使い方をすることができます。

なお、認知症への保障に特化した「認知症保険」という保険商品も存在します。

ご自身や親御さんなどが高齢になったときにどのような不安があるか、どのような保障があると安心かをしっかりと話し合い、「民間の保険で備える」という選択肢も視野に入れてみるとよいでしょう。

④老後資金に備える保険

老後資金に備える保険の代表的なものに、「個人年金保険」があります。

個人年金保険とは、あらかじめ保険料を払い込み、一定の年齢に達したあと、契約内容に応じた年金または一時金を受け取る保険です。

老後資金に備える公的制度としては、国民年金や厚生年金などの公的年金があります。さらに保険会社が提供する個人年金保険に加入することで、老後への備えをより手厚いものにすることができます。

個人年金保険には「確定年金」、「有期年金」、「保証期間付終身年金」、「夫婦年金」などの種類があります。

■確定年金

- 年金の受給開始後は、被保険者の生死に関係なく、決められた一定期間(5年・10年・15年など)年金を受け取ることができます。年金の受給中に被保険者が亡くなったときは、まだ受け取っていない期間の年金を死亡給付金受取人などが受け取ることになります(年金ではなく一時金として受け取ることもできるのが一般的です)。

■有期年金

- 年金の受給開始後、10年や15年など決められた一定期間に渡って被保険者が生存しているときに限り、年金を受け取ることができます。

保証期間がついているタイプの商品の場合、保証期間中であれば被保険者が亡くなったとしても、死亡給付金受取人などが年金(または一時金)を受け取ることができます。

■保証期間付終身年金

- 年金の受給開始後、契約時に定めた保証期間中は被保険者の生死に関係なく年金を受け取ることができ、保証期間経過後は被保険者が生きている限り一生涯に渡って年金を受け取ることができます。

保証期間中に被保険者が亡くなったときは、まだ受け取っていない保証期間分の年金(または一時金)を死亡給付金受取人などが受け取ることになります。

■夫婦年金

-

夫婦のどちらかひとりが生存している限り、年金を受け取ることができます。

契約の段階では、上述した「確定年金」「保証期間付終身年金」としていたものを、年金の受給を開始するタイミングで「夫婦年金」に変更するケースが一般的です。ご自身が受給する公的年金の予想見込金額(毎年誕生月に送られてくる、ねんきん定期便で確認可能です)や貯蓄、その他の老後の収入見込みなどを検討したうえで、必要に応じて個人年金保険への加入を検討してみるとよいでしょう。

⑤「学資保険」など子どものために備える保険

子どものために備える生命保険には、「学資保険」や「子ども保険」があります。

■学資保険

-

学資保険とは、子どもの教育資金を準備することを目的とした生命保険商品で、子どもが一定の年齢に達すると、祝い金や学資保険金※を受け取ることができます。

※祝い金や学資保険金の名称は、各保険商品によって異なります。

学資保険の契約者は親となることが一般的ですが(保険商品によっては、祖父母が契約者となることも可能)、加入時の子どもの年齢に上限が設けられているケースが一般的です。子どもがある程度大きくなると契約ができなくなってしまいますので、その点には注意が必要です。

なお、学資保険には保険料払込免除の特約や特則が付加できる(または最初から付加されている)ケースが一般的です。保険料払込免除特約(特則)が付加されていると、親(契約者)が亡くなったとき、以後の保険料を支払う必要がなくなり、祝い金や学資保険金は予定通り受け取ることができます。

■子ども保険

- 子ども保険とは、子どもの病気やケガで通院、入院などの各保険会社が定める保障内容に該当する状態になったときに、給付金を受け取ることができる保険です。学資保険と子ども保険が組み合わさった保険商品も存在します。

生命保険に加入するメリット・デメリット

生命保険に加入するにあたって、以下のメリットとデメリットを押さえましょう。

| メリット | デメリット |

|---|---|

|

|

ここからは、それぞれ詳しく紹介します。

生命保険に加入するメリット3つ

生命保険に加入する主なメリットは次の3つです。

- 万が一の経済的リスクに対して保障ができる

- 相続対策(生命保険金の非課税枠の利用)ができる

- 所得税・住民税を軽減できる

それぞれ詳しく見ていきましょう。

メリット1:万が一の経済的リスクに対して保障ができる

生命保険に加入するメリットとして、貯蓄でカバーしきれない万が一の経済的リスクを給付金や保険金でカバーできるという点があげられます。

たとえば、「自分に万が一のことがあったとき、教育費なども考えると家族には2,000万円くらいのこしてあげたい」と考えたとしても、現在の貯蓄が100万円程度であったとすれば、2,000万円貯蓄するには年単位の時間が必要です。

しかし、2,000万円の死亡保険に加入すれば、保障が開始したその日から、ご自身に万が一のことがあれば2,000万円をご家族にのこすことができます。

もちろん、保険料の負担は発生することになりますが、このように「すぐに希望の保険金額を備えることができる」という点は、生命保険に加入する大きなメリットと考えられます。

メリット2:相続対策(生命保険の非課税枠の利用)ができる

人が亡くなり相続が発生すると、相続財産は「相続税」の課税対象となります。

契約者と被保険者が同じ死亡保険の保険金は、相続財産ではありませんが「みなし相続財産」と考えられ、こちらも相続税の対象となります。ただし、死亡保険金を相続人が受け取る場合、「法定相続人×500万円」までの金額は非課税とされることが決まっています(生命保険の非課税枠)。

たとえば、配偶者と子ども2人、合計3人の法定相続人がいる場合、「3×500万円=1,500万円」となり、1,500万円までは死亡保険金に相続税がかかりません。

また、家族が亡くなった際、相続人が複数いる場合には遺産(相続財産)の分け方を話し合う遺産分割協議がおこなわれ、成立には相続人全員の同意が必要になります。遺産分割協議の対象になる財産は、協議が終わるまで誰が相続するのか決まらず、相続人は遺産(相続財産)に手を出すことができません。

しかし、死亡保険金は保険金受取人固有の財産とみなされ、相続財産には含まれません。そのため、遺産分割協議が終わっていなくても保険金受取人が単独で請求手続きをおこない、保険金を受け取ることが可能です。

新井FPからの

ワンポイントアドバイス

相続において、生命保険金は「みなし相続財産」となり、通常の相続財産とは別で計算します。

ただし、非課税の適用を受けることができるのは法定相続人のみです。そのため、孫が受取人である場合、非課税枠を使うことができず、相続税の2割加算の対象となる点には注意が必要です。また、生命保険金は相続放棄をした場合でも受け取れることを知っておきましょう。

非課税枠が適用されるのは、その保険契約の保険料支払者および被保険者が被相続人の場合のみです。たとえば、被保険者が被相続人であっても、保険料支払者が別だった場合、それは相続税の対象ではなく、保険料支払者によって所得税(一時所得)もしくは贈与税の対象となります。

メリット3:所得税・住民税の負担を軽減できる

生命保険料を支払うと、年末調整や確定申告で「生命保険料控除」の適用を受けられます。

生命保険料控除とは、払い込んだ生命保険料に応じて、一定の金額が契約者のその年の所得から差し引かれる制度です。年間の保険料額に応じて、所得税と住民税の負担を軽減できます。

生命保険料控除の区分は、3種類あります。生存または死亡に起因して保険金を受け取る保険の場合は「一般生命保険料控除」、医療保険や介護保険などの場合は「介護医療保険料控除」、個人年金保険の場合は「個人年金保険料控除」の対象になります。

生命保険に加入するデメリット2つ

生命保険に加入することで起こり得るデメリットの例として、以下の2つが考えられます。

- 掛け捨て型保険は、保険料を払っても給付を受けずに終わる場合がある

- 貯蓄型保険は、解約すると解約返戻金額が払込んだ保険料の総額を下回る場合がある

それぞれ以下で詳しく解説していきます。

デメリット1:掛け捨て型は保険料を払っても給付を受けずに終わる場合がある

死亡保険の定期保険・収入保障保険や、一般的な医療保険・がん保険などの保険商品は、保険を解約した際の解約返戻金がないか、あってもごくわずかとなる商品がほとんどです。また、保険期間の満了時に、満期保険金もありません※。

※保険商品によっては、特約で生存給付金や無入院給付金など、貯蓄性のある保障を付加できる、あるいは付加されているケースもあります。

こういった保険商品を、「掛け捨て型保険」と呼ぶことがあります。

たとえば定期保険であれば、保険期間中に被保険者が亡くならなかった場合、保険金は支払われず、途中で解約したり保険期間の満了を迎えたりしても、受け取れるお金はありません(あってもごくわずか)。そのため、保険料を払っても何もなければお金は戻ってこないということから、「掛け捨て」と表現されています。

後述する貯蓄型保険と比べて保険料が安く、手厚い保障を備えやすいというメリットはありますが、何事も起こらなければ保険料の負担だけで給付を受けないまま終わる可能性がある、という点を理解してから加入するようにしましょう。

デメリット2:貯蓄型保険は、解約すると解約返戻金額が払込んだ保険料の総額を下回る場合がある

保険商品の中には、満期(保険期間の満了)のタイミングで満期保険金を受け取れたり、個人年金保険や学資保険のように、払い込んだ保険料を積み立て、一定の年齢に達すると年金や一時金を受け取れたりする保険商品があります。また、死亡保険の終身保険のように、満期保険金はないけれど、解約時に解約返戻金を受け取ることのできる保険商品も存在します。

このように、払い込んだ保険料が積み立てられ、契約時に定めたタイミングで保険金・給付金として受け取れる商品や、解約時に解約払戻金のある保険商品を、「貯蓄型保険」と呼ぶことがあります。

生命保険の活用方法として、こういった貯蓄型保険を資産形成の手段と考えることも可能ですが、ひとつ大きな注意点があります。

それは、契約する保険商品やプラン、解約する時期によって、解約返戻金が払い込んだ保険料の総額を下回るケースがあるということです。とくに、契約してから解約までの期間が短いと、解約返戻金がまったくないということもあります。

また、貯蓄型保険は、掛け捨て型の保険と比べて保険料が高額になる傾向にあります。保険料を払い続けることが難しくなり、満期まで契約を継続できなくなったり、予定よりも早い時期に解約したりすることになると、予定していた金額の満期保険金や解約返戻金を受け取れなくなるリスクがありますので、十分に注意しましょう。

さらに、生命保険を解約する際は、解約した時点で保障がなくなってしまう、体の状況によっては保険への再加入が難しくなる、といった注意点もあります。貯蓄型保険に加入する際は、保障内容やプラン、家計とのバランスをより慎重に検討するようにしましょう。

自分に合った生命保険の選び方

生命保険で必要性が高い保障の種類は、家族構成や貯蓄額など、個人の置かれた状況によって変わってきます。

保険への加入を検討する際には、ご自身に合う生命保険について、しっかり考えることが大切です。生命保険を選ぶ際は、次の3点を意識しましょう。

- 保険に入る目的を明確にする

- ライフステージにあわせて保険を選ぶ

- 保障内容と保険料のバランスを意識する

それぞれ、以下で詳しく解説していきます。

保険に入る目的を明確にする

生命保険にはさまざまな種類があり、保険に入る目的によって選ぶべき保険商品が変わってきます。

まずは、保険に入る目的を明確にしましょう。

たとえば、死亡など万が一のために備える場合は「死亡保険」に、ご自身の病気やケガに備える場合は「医療保険」に、子どもの学費を準備したい場合は「学資保険」に加入することが考えられます。

反対に、保険に入る目的を明確にしないまま商品を選ぶと、ご自身にとって必要性があまり高くない保障まで付帯している可能性があります。その結果、保険料が想定よりも高くなる場合があるため、注意が必要です。

ライフステージにあわせて保険を選ぶ

ライフステージが変化すると、生命保険で備えておくべき保障も変化します。

たとえば、独身の方であれば、医療保険や個人年金保険など、ご自身のための保険を中心に検討することになります。

しかし、結婚し子どもが生まれて家族を経済的に支えている方の場合は、死亡時などの万が一の場合に家族の生活費を確保できるように、死亡保険や手厚い医療保険への加入を検討する必要があります。

生命保険に加入する場合は、ご自身や家族の状況を踏まえて必要な保障を確保した上で、ライフステージの変化にあわせて保障の見直しをおこないましょう。

保障内容と保険料のバランスを意識する

「保障を手厚くしたい」といくつもの保険に加入したり、多くの特約を付帯したりすると、その分保険料は高くなります。

しっかりと備えることはもちろん大切ですが、高額な保険料が重く家計にのしかかるようなことになってはよくありません。生命保険に加入する際は、保障内容と保険料負担のバランスを考えてプランを選ぶことが大切です。

まとめ

生命保険とは、死亡や所定の高度障害状態、病気、介護などの場合に備えるためのものです。

必要性が高い保障は人によって異なるため、ご自身やご家族の状況を踏まえて必要な保障を選ぶようにしましょう。

生命保険の選び方や加入方法に迷った際は、複数の保険商品を比較・検討できる比較サイトの利用がおすすめです。保険商品や年齢、保険期間を選択すれば、比較が簡単にできます。

- 生命保険

-

生命保険の見積(無料)・比較

詳しく見る

保険選びだけでなく、保険の基本的な知識やお金の悩みなど、些細なことでもご相談可能です。ご自身でなかなか選ぶことができない、という場合には、無料の保険相談窓口で保険のプロに相談しながら決めることもできます。

- 保険無料相談実施中

-

保険の比較では、保険アドバイザーに無料で直接ご相談頂くことができ、ご相談頂いた内容をもとにお客様にあった解決策や保険をご提案させて頂きます。

詳しく見る

監修者情報

ファイナンシャルプランナー新井智美

マネーコンサルタントとして個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)や、上記相談内容に関するセミナー開催のほか、金融メディアへの執筆および監修(現在年間300本以上)の執筆および監修を手掛けており、これまでの執筆および監修実績は2,000本を超える。

- 資格情報

- 日本FP協会会員(CFP®)、1級ファイナンシャル・プランニング技能士、DCプランナー、住宅ローンアドバイザー、証券外務員

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

- ※税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2022年5月31日)

2308523-2408