ペット保険に多いトラブルとは?加入前の注意ポイントと相談先

ペットが万が一病気やケガをしたときに備えるためのペット保険ですが、「補償が適用されず、保険金を受け取ることができない」「加入できない」などのトラブルが生じることもあります。安心して加入するためにも、事前によくあるトラブルと対処法について確認しておきましょう。

この記事では、トラブルを回避するためのポイントや対処法なども紹介します。ペット保険に対する疑問や不安を解消してから、ペット保険への加入を検討しましょう。

ペット保険とは?

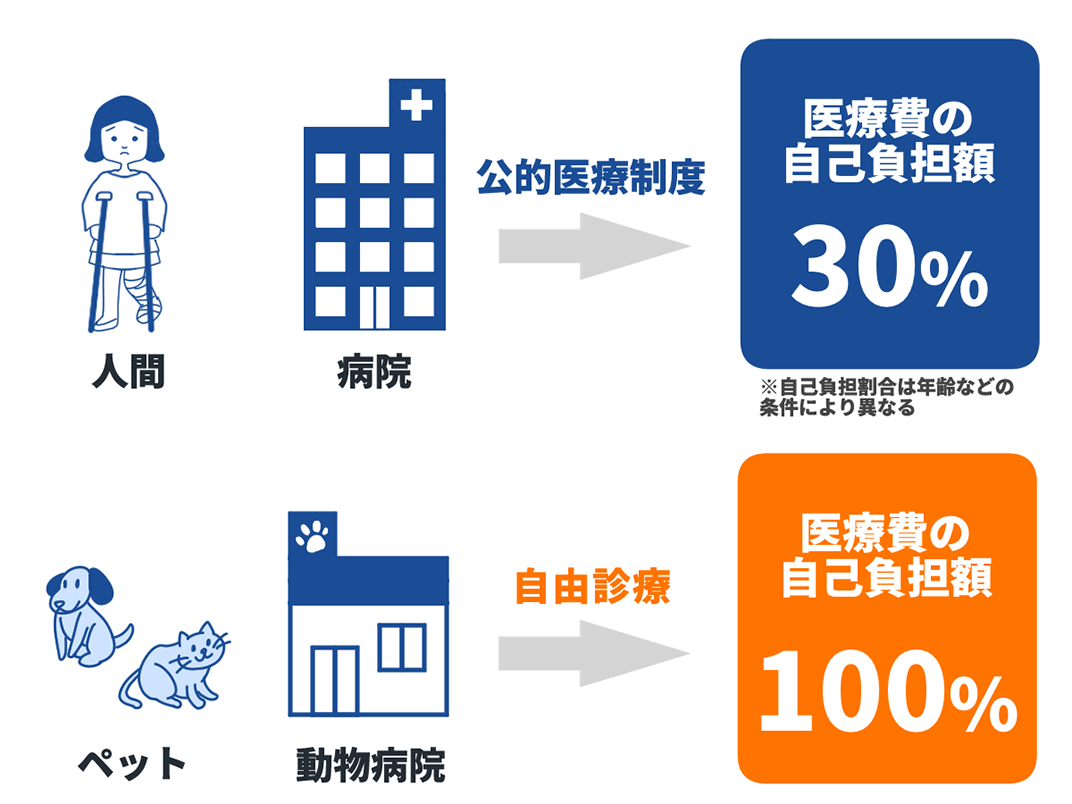

ペットには公的な医療制度がないため、動物病院でかかる治療費は原則として全額自己負担です。そのため、治療内容によっては高額な費用がかかり、負担が大きくなることもあります。

ペット保険とは、ペットが動物病院で治療を受けた場合に、治療費の一部、あるいは一定額の保険金が支払われる保険のことです。治療費の負担が軽減されるほか、経済的な負担が減ることで治療の選択肢が増えることもメリットといえます。

ペットの治療費は全額自己負担が原則

ペット保険は、保険会社や商品ごとに加入の条件や補償対象、補償内容などが異なります。

たとえば、ペット保険によっては、保険の対象になる動物の種類や加入できる年齢が異なることもあります。

また、ペット保険のおもな対象は犬や猫ですが、フェレット、うさぎ、ハムスター、鳥、トカゲなどが加入できる保険もあります。

加入可能年齢については、保険期間の開始時点で生後30日以上や生後45日以上、上限年齢は7歳、10歳、12歳までと保険会社によってさまざまです。

ペット保険で考えられるトラブル

ペットの病気やケガは範囲が広く、保険商品によって対象となる治療内容が異なることもあります。また、補償内容が細かく設定されていることもあり、「保険が適用されない」「予想したよりも保険金が少ない」といった状況になることもあるかもしれません。

考えられる状況としては、以下のような例があげられます。

- 期待していた補償を受けることができなかった

- 通院や入院などでかかった費用が全額補償されなかった

- 請求を忘れてしまい保険金の受け取りに時間がかかった/保険金を受け取ることができなかった

- 病気や年齢などにより加入できなかった

- 待機期間中・告知義務違反により補償されなかった

- 病歴などの理由で更新(継続)ができなかった

- 保険会社が破綻して保険金が減額された

それぞれの状況を説明したうえで、対処法があればあわせて紹介します。

期待していた補償を受けることができなかった

一般的に、ペット保険は、通院や入院、手術にかかった費用が補償対象となります。しかし、ペット保険によって、適用される病気やケガ、状況は異なります。したがって、診断名によっては補償を受けられないことがあるため注意が必要です。

保険会社によって異なりますが、たとえば保険期間前に被った傷病・先天性異常、ワクチンなどの予防接種によって予防できる病気、健康な状態でおこなう検査・健診料、妊娠・出産、美容などは補償対象外となることが一般的です。

下表では、補償対象と補償対象外の内容の一部をまとめています。

ペット保険のおもな補償対象

| 補償の対象になるもの | 補償の対象にならないもの |

|---|---|

|

|

※1保険期間内かつ日本での診療に限ります。

※2保険会社によっては、治療目的の薬であっても対象にならないケースもあります。

上の表は一例ですが、ほかにも、酸素療法や温泉療法などの代替的措置、カウンセリングや相談費用なども補償対象外であることが一般的です。詳しい補償内容については、加入中のペット保険の規約をご確認ください。

通院や入院などでかかった費用が全額補償されなかった

ペット保険には治療費が100%補償される商品・プランもありますが、多くの保険会社では免責金額(事故負担額)や補償割合が設けられており、補償されるのは治療費の一定割合となります。

補償割合が設定されるペット保険では、かかった治療費のうち、5割や7割など設定した割合しか補償されません。たとえば補償割合が7割の場合は、20,000円の治療費がかかっても、受け取ることができる保険金の上限額は14,000円となり、自己負担分は6,000円となります。

ペット保険には、支払い限度額も設けられています。支払い限度額とは、1日(1回)または1年あたりに保険会社から支払われる保険金の上限のことです。保険金は支払い限度額の範囲内で支払われるため、治療費が高額になると支払い限度額を超えてしまい、自己負担が高額になるおそれがあります。

また、自己負担額(免責金額)が設定されているペット保険もあります。たとえば、2,000円の免責金額が設定されているペット保険の場合、1回に10,000円の治療費がかかったときは、自己負担額(免責金額)の2,000円を差し引いた、8,000円が支払われる保険金の上限になります(実際に支払われる保険金額は、補償割合によります)。

そのほかにも、保険金の支払い回数に上限がある保険もあります。この場合、支払い上限回数を超えた後の通院や入院にかかった治療費は補償されません。

請求を忘れてしまい保険金の受け取りに時間がかかった/保険金を受け取ることができなかった

呼び方は保険会社によって異なりますが、ペット保険の保険金の請求方法には「直接請求(後日精算)」と「窓口精算」の2パターンがあります。

直接請求(後日精算)と窓口精算の違い

| 項目 | 直接請求(後日精算) | 窓口精算 |

|---|---|---|

| 動物病院で支払う額 | 全額 | 保険による補償分を差し引いた自己負担分の診療費 |

| 保険金の請求 | 後日 | 不要 |

直接請求(後日精算)とは、動物病院の窓口で治療費を支払い、領収書や診療明細書を保険会社などに送付して、後日保険金を口座振込みによって受け取る方法です。

一方、窓口精算とは、動物病院の窓口で自己負担金額のみ支払う方法です。たとえば、通院1回あたりの上限額が50,000円、補償割合が7割のペット保険に加入している場合について考えてみましょう。1回の通院で30,000円かかった場合、保険金として21,000円(30,000円×70%)を受け取ることができるため、窓口での支払いは残額の9,000円のみで済みます。

窓口精算は後日精算する必要がないため、保険金を請求し忘れることもありません。しかし直接請求(後日精算)では、各保険会社が定める請求期間を過ぎた後に請求すると、保険金の支払いまでに通常以上に時間がかかったり、保険金を受け取ることができなかったりする可能性もあるため注意が必要です。

直接請求(後日精算)と窓口精算のメリット・デメリット

| 直接請求(後日精算) | 窓口精算 | |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

窓口精算について詳しく知りたい方は、以下の記事もご覧ください。

病気や年齢などにより加入できなかった

ペット保険に加入するときには「告知」が求められます。告知とは既往症や治療中の傷病を申告することで、ペットが罹患している病気によっては加入できないことがあります。

たとえば、心疾患、腎疾患、副腎疾患、肝胆疾患、糖尿病、フィラリア感染症、悪性腫瘍、脳・神経系疾患、甲状腺疾患などに罹患している場合、あるいは罹患していた場合は、加入できないこともあるため注意しましょう。

また、ペット保険によって加入できる年齢条件が設けられており、年齢によっては加入できない可能性があります。年齢条件は、補償開始日時点において8歳11ヵ月まで、12歳11ヵ月までのように、商品・プランごとに定められています。

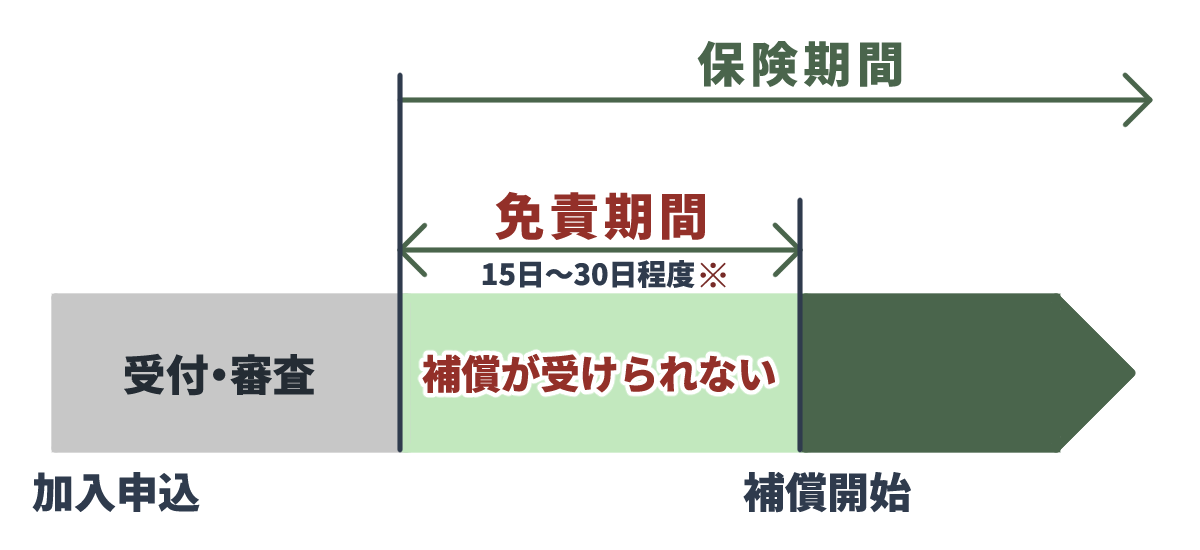

免責期間(待機期間)中・告知義務違反により補償されなかった

ペット保険によっては「免責期間(待期期間)」を設けていることがあります。

免責期間(待期期間)とは補償の対象外になる期間のことで、保険始期日から30日間などのように定められています。待機期間中にペットが保険適用の病気などに罹患した場合、補償されないため注意が必要です。

免責期間(待機期間)とは?

また、前述のとおり、ペット保険加入時には告知義務があります。故意に虚偽の申告をした場合は契約の取消しや無効扱いとなることがあるため、正確に申告してください。

病歴などの理由で更新(継続)ができなかった

ペット保険に加入している場合、1年ごとに更新(継続)の手続きをおこなうことが一般的ですが、更新(継続)ができないケースがあります。たとえば、保険期間中にペットが一定の病気に罹患した場合、商品によっては以下のケースが考えられます。

- ペット保険の更新(継続)ができないケース

- 特定の疾病や部位を補償対象外とする契約条件の変更を求められるケース

また、更新(継続)できる年齢に上限が設定されているペット保険や、一定以上の年齢になると更新時に適用プランが変わるペット保険などもあります。ペット保険には加入可能な年齢が定められていることがあるため、高齢のペットがペット保険へ新規加入できない可能性もあります。将来的に困ることがないよう、加入時に更新条件についてもチェックしておいてください。

なお、ペット保険の更新(継続)後は一般的に保険料が上がるため、加入時だけでなく更新(継続)後の保険料も確認しておきましょう。

保険会社が破綻して保険金が減額された

ペット保険の会社が倒産してしまったなど、保険会社都合のトラブルが起きることもないわけではありません。

損害保険契約者保護機構に加入している保険会社のペット保険であれば保険会社が破綻しても補償は適用され、保険金を受け取ることができます。ただし、保険金が減額されたり、支払いに時間がかかったりする可能性があります。

なお少額短期保険業者は損害保険契約者保護機構への加入義務がありませんが、破綻した場合の損失の補填等の観点から、業務開始時に法務局に営業保証金を供託し、その営業保証金は年間収受保険料に応じて増やすことが義務付けられています。

こういったセーフティーネットを設けているものの、少額短期保険業者が破綻すると保険金が減額されたりする等のおそれもある点を知っておくとよいでしょう。

ペット保険に関するトラブルを防ぐための注意点

ペット保険のトラブルを回避するためにも、以下のポイントに注意しましょう。

- ペット保険の補償内容を確認する

- 保険金の請求方法を確認する

- ペットの健康状態と罹患しやすい病気を把握する

各ポイントについて解説します。

ペット保険の補償内容を確認する

ペット保険の詳細な保険内容は、約款に記載されています。想定外の状況を回避するためにも、商品パンフレットや約款などで以下の項目をチェックしておきましょう。

確認するべき保険内容チェックリスト

|

約款で上記のリストの事項を確認できないときは、保険会社に問い合わせましょう。

保険金の請求方法を確認する

保険金を後日請求するタイプのペット保険の場合、動物病院の窓口で診察費用を全額を支払って、後日保険金を受け取りますので、請求忘れや請求期間が過ぎてしまうことがないように注意する必要があります。

一方、窓口精算ができる保険は、保険金請求の必要はありませんが対応している保険・動物病院は限られているため、お住まいの地域に窓口清算に対応している病院があるのか確認しておきましょう。

なお、窓口精算ができる保険加入していても、窓口清算に対応していない動物病院で治療を受けた場合には、後日請求することで保険金を受け取る必要があります。保険金を正しく受け取るためにも、保険金の請求方法は事前に確認しておくことが大切です。

ペットの健康状態と罹患しやすい病気を把握する

ご自身のペットの健康状態と罹患しやすい病気を把握することは大切です。

たとえば、同じ犬であっても犬種によって罹患しやすい病気が異なります。たとえばチワワは水頭症、ミニチュアダックスフンドは椎間板ヘルニアなどになりやすいとされています。

ペットが罹患しやすい病気を事前に知っておくことで、その症状をカバーできる最適なペット保険を探すことができます。保険金を適切に受け取るためにも、ペットの病歴や種類に応じたペット保険を選びましょう。

トラブルを解決できないときの相談先は?

ペット保険でトラブルが発生したときには、まずは保険会社に連絡しましょう。状況を説明し、適切な対応を相談してください。

万が一、保険会社に連絡しても解決できないときは、以下の相談先に問い合わせることもできます。

- ペット保険のトラブルを扱う弁護士

- そんぽADRセンター

- 国民生活センター

それぞれの特徴について解説します。

ペット保険のトラブルを扱う弁護士

損害賠償や訴訟に発展する可能性があるときは、示談や訴訟の専門家である弁護士に相談できます。

ただし、弁護士にも得意分野があるため、ペット保険のトラブルを扱った経験や実績の豊富な弁護士に相談することが大切です。弁護士事務所のウェブサイトで過去の実績を確認し、信頼できる弁護士をみつけてください。

そんぽADRセンター

一般社団法人日本損害保険協会による個人に向けた損害保険の相談窓口「そんぽADRセンター」は、損害補償全般について相談できる窓口です。保険会社とのトラブルが解決しない場合の苦情の受付や、保険会社との間の紛争解決の支援なども受けられます。

紛争解決手続きや電話相談料は無料(通話料は別途かかります)です。保険会社とのトラブルが解決しないときの相談先として、そんぽADRセンターを覚えておきましょう。

※少額短期保険業者の場合は「少額短期ほけん相談室」があります。

国民生活センター

保険会社とのトラブルは、国民生活センターにも相談できます。なお、国民生活センターとは、消費者トラブルに対して法的見地から解決を目指すサポートセンターです。

国民生活センターの対応時間は限られていますが、平日、土日祝日問わず相談に乗ってもらえます。困ったときは電話で問い合わせてみましょう。

まとめ

ペットの医療費が高額になる場合に備え、加入を検討したいペット保険ですが、補償内容や加入・更新条件などを詳しく知っておくことでさまざまなトラブルを回避できることもあります。ぜひ紹介したチェックリストも活用して、ご自身のペットにあう保険をみつけてください。

また、利用しやすいペット保険を選ぶことも、トラブルを回避するポイントです。ペットの健康状態やかかりやすい病気をしっかりと把握し、適切なペット保険を選びましょう。

「ペット保険の選び方がよくわからない」という方は、いくつかの保険商品を比較してはいかがでしょうか。比較サイトでは、補償内容や保険料、対応しているサービスなど複数のペット保険の情報を一覧で比べたり、無料の見積もりを簡単にとったりすることができるので、ご自身にあう保険が選びやすいでしょう。

- ペット保険

-

ペット保険の見積(無料)・比較

詳しく見る

監修者情報

ファイナンシャルプランナー竹国弘城

RAPPORT Consulting Office (ラポール・コンサルティング・オフィス)代表。名古屋大学工学部機械・航空工学科卒業。証券会社、生損保代理店での勤務を経て、ファイナンシャルプランナーとして独立。お金に関する相談や記事の執筆・監修を通じ、自身のお金の問題について自ら考え、行動できるようになってもらうための活動を行う。ミニマリストでもあり、ミニマリズムとマネープランニングを融合したシンプルで豊かな暮らしを提案している。趣味はサウナ(サウナ・スパプロフェッショナル)。

- 資格情報

- 1級ファイナンシャルプランニング技能士、日本FP協会会員(CFP®)

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2024年6月27日)

2401007-2501